今回は、老後、積み上げていった資産をどう取り崩していくか、リタイアメント後のマネー・プランをフィナンシャル・プランナーの岩城みずほさんに教えていただきます。

50代後半にこのシミュレーションをすることで、足りないと感じた場合は、まだ取れる対策がありますので、あまり悲観的にならずに対処してください。十分に資金準備ができている方は、その調子で、安心してさらなる積み上げをされると良いと思います。

50代は最後の貯め時。しっかり資産を積み上げよう

会社員のA夫さん(55歳)と専業主婦B子さん(54歳)ご夫妻は、この3月に、次女も就職して、親としての責任を果たしました。これからはなるべく支出を抑え、老後資金のために貯蓄をしっかりしてくつもりです。

まずは支出を軽減ができないかを考えます。

A夫さんは、残り14年あった住宅ローンを10年固定に借り換えました。月々の返済額は少し増えましたが、65歳までに完済できる目処が立ちました。

次に生命保険ですが、更新のタイミングで、保険料が3倍以上になることから解約しました。結果、固定費が大幅に減りました。

更に次女は家を出ないということで、食費等の名目で3万円を入れることになり、負担していた次女の通信費や交通費、学校関係費用などの支出がなくなったことで、これまでより8万円ほど多く貯蓄に回すことができそうです。

では、「人生設計の基本公式」で「必要貯貯蓄率」を求めてみましょう。

A夫さんの家計の「今後の手取り年収」は700万円です。現在、貯蓄額は1000万円ですが、一時退職金が1000万円の見込みですので、「現在貯蓄額」は2000万円とします。「年金額」は、60歳以降も働く予定で280万円とし、「老後生活比率」は0.6倍、「現役年数」は、ここでは60歳までの「5年間」とし、「老後年数」は35年とします。「必要貯蓄率」は「15.93%」でした。毎月約9万2000円貯蓄をする計算です。しかし、実際には、毎月13万円の貯蓄ができる予定ですので、今後、5年間で「現在貯蓄額」は780万円増え、2780万円になります。では、リタイアメント後にどのくらいのお金を使えるのかを考えてみましょう。

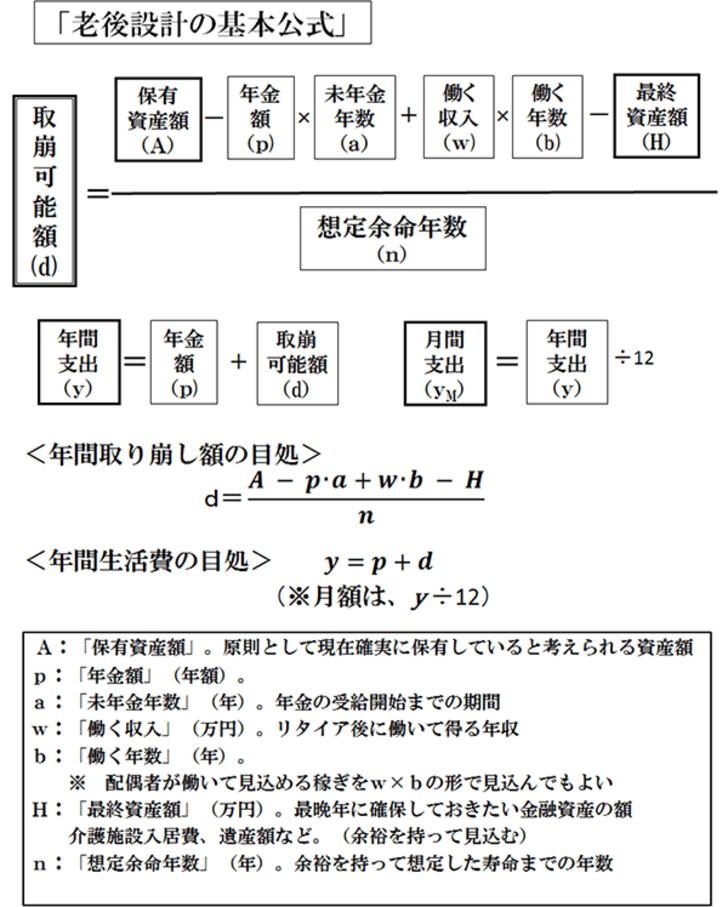

老後設計の基本公式で老後に取り崩せる金額を知る

これまで、現役時代に可処分所得の何%を貯蓄する必要があるかを計算する「人生設計の基本公式」を使ってきましたが、今度は、老後期間全体を通じて資産から平均的に取り崩すことができる額(d)を計算する「老後設計の基本公式」を使います。

これは、「人生設計の基本公式」を考案した経済評論家の山崎元氏が、筆者の相談事例等を参考に、リタイア後の資産取り崩し方について、同様に編み出したものです。この式の説明とポイントは、「50代後半のあなたが今すべきこと(2)」でご説明したいと思いますので、まずは、結果をご覧ください。

A夫さんは、60歳で定年退職を迎えますが、その後、継続雇用で会社を続けます。年収は、手取りで年間300万円(「働く収入(w)」=300万円)になりますが、65歳までの5年間(「働く年数(b)」=5年)働き続けます。年金(p)は、5年後(「未年金年数(a)」=5年)の65歳から280万円「年金額(p)」=280万円)を受け取ります。寿命を95歳までと考えて想定寿命までの余命年数は35年(「想定余命年数(n)」=35年)とし、最晩年には介護施設に入ることを想定して一時金1000万円(「最終資産額(H)」=1000万円)を持っていたいと考えるとしましょう。保有資産額は、先のとおり2780万円です(「保有資産額(A)=2780万円」。式に当てはめて計算すると、取り崩し可能額(d)は、約53万7千円になります。

A:「保有資産額」。2780万円

p:「年金額」(年額)。280万円

a:「未年金年数」。5年間

w:「働く収入」。300万円

b:「働く年数」。5年間

H:「最終資産額」。1000万円

n:「想定余命」。35年

老後の「年間支出(y)」を計算すると、53万7000円(「取崩可能額(d)」)+280万円(「年金額(p)」)=333万7000円となり、老後は95歳まで毎月約27万8000円で暮らせることになります。旅行や趣味などに十分にお金を使うというのは難しい生活かもしれません。もう少し余裕が欲しければ、最後の貯め時である50代にしっかり貯める必要があります。できれば、妻も少し働き、その分を貯蓄に回すようにすれば良いでしょう。

さて、ここで1つ、想定して考えておいた方が良いことがあります。仮に、夫が76歳で先立ってしまった場合です。 A夫さんの年金を、厚生年金(124万円)と基礎年金(78万円)を合わせて約202万円とした場合、遺族年金として妻に支給されるのは、厚生年金の4分の3にあたる93万円です。妻自身の基礎年金78万円と合わせると、171万円になります。老後の「年間支出(y)」は、53万7000円(「取崩可能額(d)」)+171万円(「年金額(p)」)=224万7000円となるのです。95歳まで毎月の生活費は約18万7000円です。

年金は繰り下げ受給をする

これらを考慮して取れる対策の1つに、年金を「繰り下げ受給する」という方法があります。受給を1月繰り下げると0.7%受給額が増えますので、仮に、70歳まで受給開始年齢を引き下げると、受給額は42%増えることになります。ちなみに夫婦で5年間繰り下げると、年金は、117万6000円増えて、397万6000円になり、その金額は生涯変わりませんから、総じて寿命の長い女性にとっては非常に心強いものです。しかし、現在、この繰り下げ受給をしている人は1%ほどだそうです。計算上は、概ね82歳よりも長生きすると得になりますが、年金は損得で考えるのはなく、長生きリスクに対応する強力な手段だと認識する方が良いでしょう。