年代別、未来のお金の作り方として、ファイナンシャルプランナーの岩城みずほさんに「人生設計の基本公式」について、解説いただきます。

「お金の問題」はシンプルな3つのステップで解決

私は、ファイナンシャルプランナーとして、日頃、多くの方からご相談をお受けしています。若い方からリタイアメントを迎えた、或は、まもなく迎える方もそれぞれの年代で、お金について悩み、様々な不安を持っていらっしゃいます。

しかし、端的に申し上げると、お金の問題は、自分でなんとかするしかありませんし、また、解決できることです。一般には、自分の人生の持ち時間を使って、計画的に「貯蓄」していくことで、多くの問題は解決できます。この「貯蓄」というのは、銀行の預貯金だけでなく、運用してお金を増やしていくことも含みます。

そのスタートは、人生にお金はいくら必要なのか、自分は一体いくら貯めればいいのかを知ることです。

早速、あなたの必要貯蓄額を求めることができる「人生設計の基本公式」をご紹介しましょう。この公式は、何歳でも、どんな職業でも使うことができ、かつ、過去を一切問題にしません。これまで貯められなかった人も、運用に失敗した人も、節約疲れの人も、誰でも、簡単に使えます。今からでも遅いということは全くありません。

そして、これで求めた必要貯蓄額を効率的に確実に貯めていくことによって、人生に重要な「お金の問題」は解決します。

実は、複雑そうに見えるお金の問題は、非常にシンプルな次の3つのステップで解決することができるのです。

ステップ1:老後の備えに必要な貯蓄額の計算をする

ステップ2:実際にそのお金を貯める方法を知り実行する

ステップ3:貯蓄の途中で貯まったお金を適切な方法で運用する

これら3つがしっかりできていれば、お金のことに悩まず、人生を有意義に過ごすことに集中することができます。人生には、お金の問題よりも大切なことがたくさんあるはずです。ぜひ、この3つにすぐに取りかかってください。

老後の備えに必要な貯蓄額の計算をする

今稼いでいるお金の一部を将来の老後のために貯める。それが「貯蓄」です。あなたは、一体どのくらいのお金を将来のために移動しなければならないか、「人生設計の基本公式」で求めてみましょう。

「人生設計の基本公式」とは、あなたが想定する老後の生活を送るために、今、どのくらい貯蓄をしなければいけないのかを求めることができるものです。言い換えれば、現役時代、毎月、必要貯蓄額を貯蓄していけば、老後は安心して過ごせます。

老後のイメージは人それぞれですので、下記の質問に答えて、ぜひ、みなさんの必要貯蓄率を出してみてください。

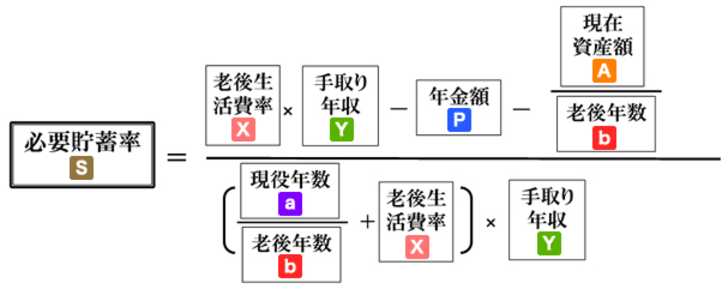

必要貯蓄率の計算式

以下の計算式で必要貯蓄率を掲載してみましょう。

「貯めるプロジェクト」スタート

いかがでしたか。平均的な会社員の場合、年間の貯蓄率は20%前後の数字になる方もいらっしゃるようですが、実際に、手取り年収の20%を超える額を貯蓄していくのは大変なことです。

この式は、住宅ローンや子どもの教育費など金額の大きな支出、あるいは確実に退職金が得られる、親の遺産が入るといった将来の見通しを反映させることもできます。また、この式を活用して、毎月の貯蓄額を下げるために現役年数を延ばそう、あるいは老後の生活水準を下げようなど、人生設計の見直しを考えるきっかけにすることもできます。この連載では、この式を上手に活用して頂き、あなたの「貯める」プロジェクトがスタートできるように、年代別に解説していきたいと思っています。

「必要貯蓄率」を求めたら、ぜひ、次のステップである「実際に貯める行動」「運用」に進みましょう。この2つの行動が大切です。最初に申し上げましたように、「3つのステップ」を実行するだけで、あなたのお金の問題も老後不安もスッキリ解消できます。

より詳しく知りたい方は、私の最新刊『人生にお金はいくら必要か』をお読みください。計算式の基本的な使い方、さまざまなケースを想定した式の活用・応用の仕方はもちろん、お金に関する基本常識に至るまでやさしく解説しています。