20代後半の方向けに貯めるべき金額はいくらなのか、どのように決めていくとよいのか、具体例をフィナンシャルプランナーの岩城みずほさんに紹介いただきました。

貯めるべき金額はいくらか

年代別、未来のお金の作り方として、ファイナンシャルプランナーの岩城みずほさんに「人生設計の基本公式」について、解説いただきます。前回、「人生設計の基本公式」で、自分の「必要貯蓄率」を知ること、お金の置き場所を作り、1日も早く「貯蓄」をスタートする重要性をお話しました。20代のみなさん(もちろん20代でなくても何歳でも考え方は同じです)、今回は、実際に貯めて行く貯蓄額をどう決めるかについて考えてみましょう。

お金を貯めるために、まず、認識すべきは、現在の収入が、「今の生活費」だけではなく、「将来の生活費」でもあるのだということです。目先のことだけしか考えず、収入を全部使ってしまっては、お金は貯まりません。あなたがあなたの収入をどう使うかは自由ですが、誘惑に負けて使い切ってしまえばどうなるかをぜひ考えてみてください。あなたの将来を、誰も、あなたほどには心配してはくれません。自分で考えなければならないのです。

さてそこで、まずは、自分が貯めるべき金額を具体的に出してみましょう。

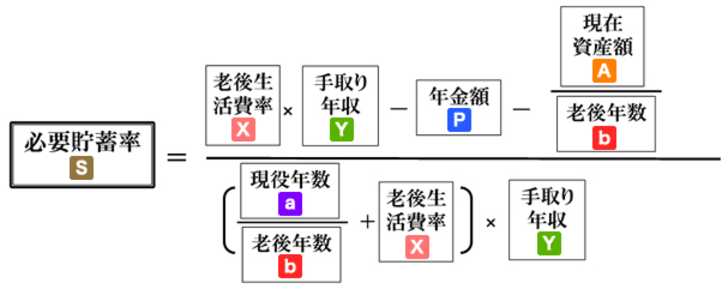

あなたの「必要貯蓄率」が20%だったとしましょう。これに「今後の平均の手取り年収」に掛けます。「人生設計の基本公式」で使うのは、現在の手取り年収ではなく、「現役時代の平均の手取年収」です。

20代のみなさんの年収はまだあまり高くはないでしょうが、これからキャリアを積んでいけば年収は上がっていきます。一般的に、50代前半がピークでその後下がっていき、平均値は大体45歳前後となります。この年代の先輩に、大凡の金額を尋ねてみてください。

高橋さん(26歳・会社員)の例で見て行きましょう。高橋さんは、65歳まで働く予定で、老後は長めに100歳まで生きるとし、リタイアメント後は35年間とします。そんなに長生きしないと思われるかもしれませんが、平均寿命は過去35年間で、男性7.44年、女性8.29年延びています。

先日、厚生労働省が発表した2016年の日本人の平均寿命は、女性が87.14歳、男性が80.98歳となり、いずれも過去最高を更新しました。この「平均寿命」というのは、ゼロ歳の赤ちゃんがその後何年生きるかを示していますが、死亡率の高い乳児期を生き延びれば長生きする人が多く、実際には、現時点で、男性83歳、女性89歳の生存率は50%超です。半分の人が生きているのです。今後、みなさんが100歳まで生きる可能性は十分に高いのです。

高橋さん(26歳・会社員)の例

今後の手取り年収(※) 500万円 ●老後生活比率 0.7倍

年金額150万円 ●現在資産額 40万円

現役年数 39年 ●老後年数 35年

● 必要貯蓄率 21.92%

(※)今後の手取り年収については、業種にもよりますがだいたい43~5歳くらいの手取り年収を男女差の平均値を勘案して算出しています。

高橋さんが、実際に貯めなくてはならない「年間必要貯蓄額」は、

500万円×0.219 =109万5000円です。

これを12で割ると、「1月あたりの必要貯蓄額」が求められます。

109万5000円÷12=約9万1000円

毎月9万1000円の貯蓄をしなければならないというわけです。

「そんなのムリ!」と思いますか?しかし、ここで諦めてしまってはいけません。実行可能な金額を出すために、再び、「人生設計の基本公式」を使います。

「人生設計の基本公式」は、あなたのビジョンを決める道具

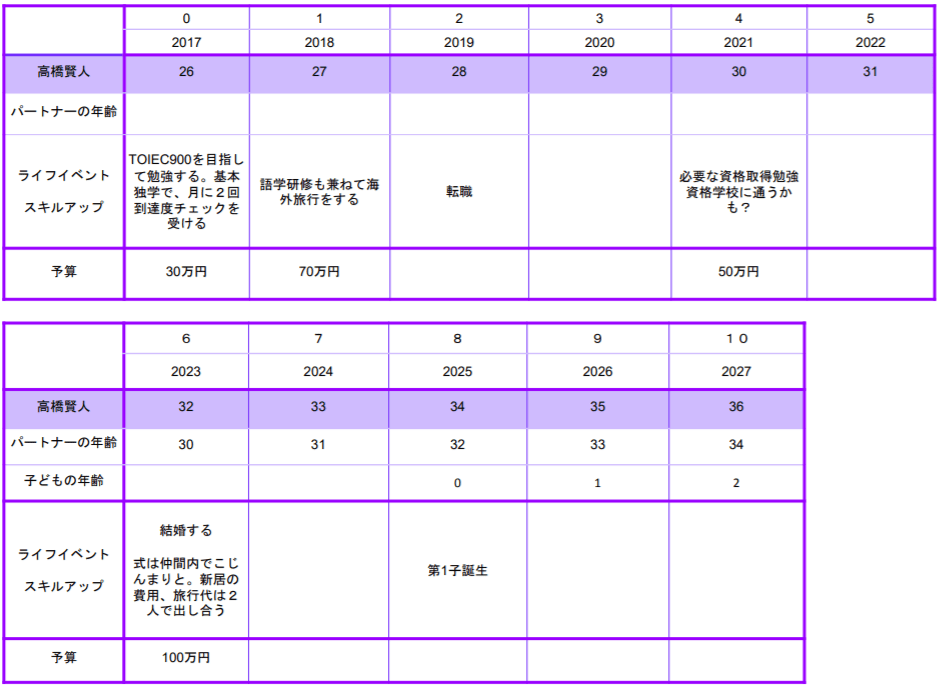

高橋さんは、今後、スキルアップして会社を変わることもあるでしょうが、75歳まで働き続けることを考えています。それを公式に反映してみましょう。

現役年数は49年になり、老後年数は25年になります。すると、「必要貯蓄率」は18.94%になりました。それでも、当面は大変ですが、年間約100万円の貯蓄ができますので、10年で1000万円です。10年後の「必要貯蓄率」を求めると、更に下がって14.02%になります。

他にも、「必要貯蓄率」を下げる考え方は様々ありますので、この連載で、ご紹介していきます。拙著でも解説していますので、ご参考にしてください。

このように「人生設計の基本公式」は、人生設計のための道具に他なりません。ビジョンに合わせて、あれこれ数字を入れてみて、実行できそうな数字を出すことが大切です。

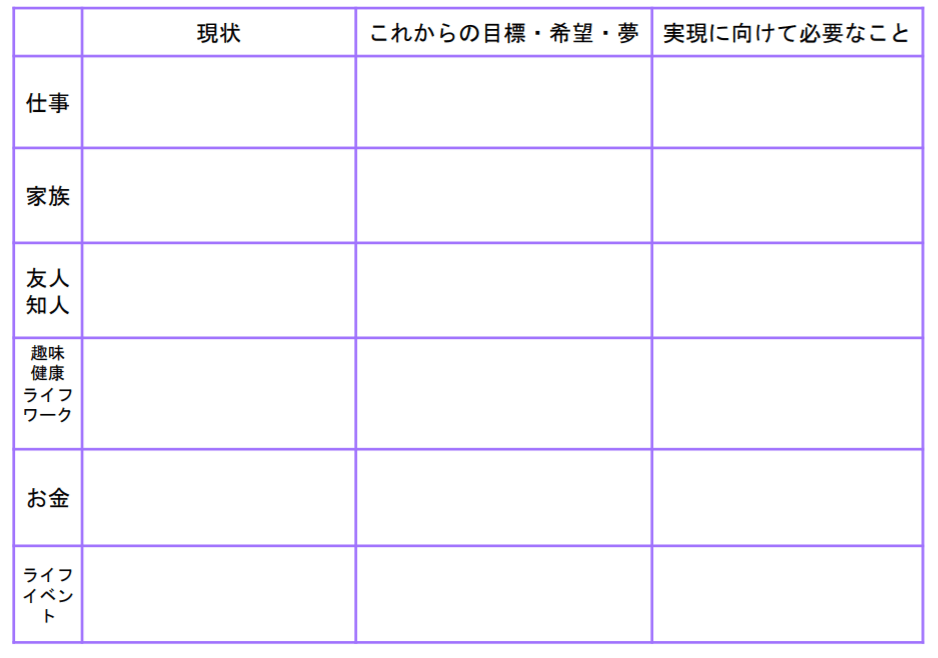

じぶん棚卸をして「10年間のビジョン」を作ってみよう

毎月の貯蓄額が決まったら、実際にお金を貯めていきます。まずは、生活費の半年を普通預金で貯めて行きます。何かあった時に使える生活防衛資金です。これがあれば、医療保険に入る必要もありません。万一の時に扶養する家族のいない人は、もちろん死亡保険も必要ないでしょう。これができたら、次は、お金にも働いてもらいます。適切な置き場所(優先すべきは税制優遇の大きいiDeCoやつみたてNISAなど)にお金を置いて運用しましょう。資産運用とは、金融資産全体を長期にわたって安定的に増やすことです。

ぜひ、10年間のビジョンを思い描き、「なんとかなるさ」ではなく、「なんとかしよう」と意思を持って貯蓄に励んでください。

10年間のビジョンシートのつくり方ですが、まず、【1】じぶん棚卸シートに「現状」と「これからの目標・希望・夢」を書き込みます。すると、「実現に向けて必要なこと」が見えてきます。

未来の自分-今の自分=実現に向けて必要なこと(やるべきこと)

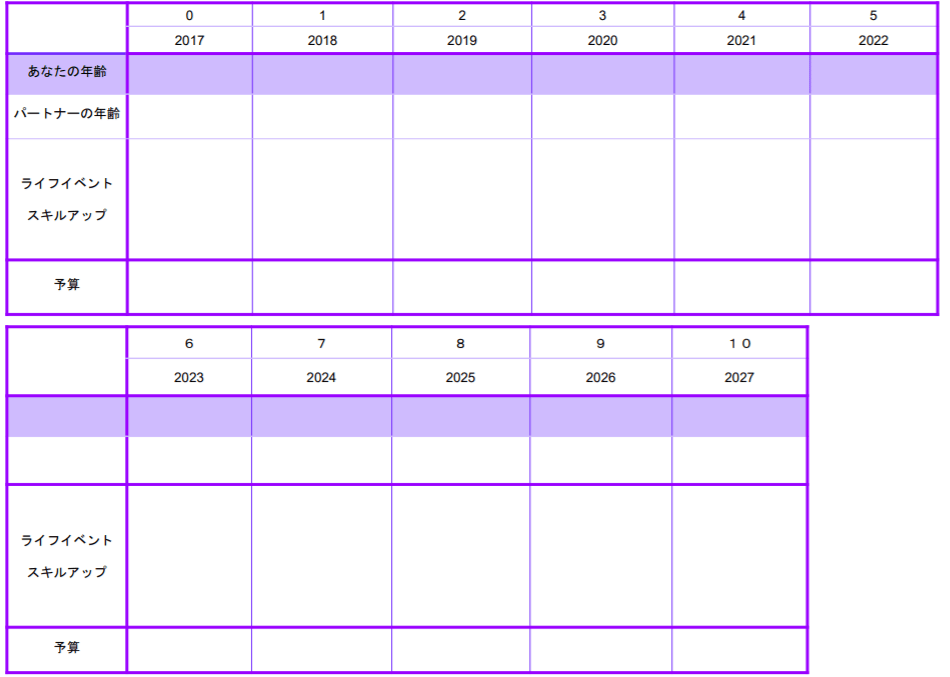

次に、ビジョンシートにライフイベントや必要なスキルアップを書き込んでいきます。そのためにはいくらくらいの資金が必要なのかも考えます。まずは10年間の見通しを立ててみましょう。高橋さんのビジョンシートを参考にして書いてみてください。

ビジョンシートは、毎年元旦に見直します。「人生設計の基本公式」は、大きなお金の出入りがあったら、必要貯蓄率を求め直します。毎年、必要貯蓄額を達成していれば、あなたは、ご自分のビジョンに近づいて行けるということです。