米ドル/円 日足

週間予想レンジ:102.50~104.50

メインストラテジー:レンジ取引

・「リスクオフの円高」が試される

・ブレイクの真贋が問われる

・底固いなら年間の動向を示唆

アナリシス:

年末年始で薄商いの中、2020年最後の週は陰線で大引けした。もっとも、市場参加者のほとんどが休暇に入っていたと推測され、投機筋の仕掛けで波乱があってもおかしくなかった。しかし、値幅限定だった上、103円以上の大引けでレンジ変動を維持し、年末に「今回に限って波乱の確率が低い」と予測したことが証左されたとみる。

理屈はシンプルであった。米国株高、特にNYダウ指数が3万ドル大台に乗せて大引けするような典型的な「リスクオン」の状況下において、いわゆる「リスクオンの円高」といったロジックが効きづらい。なので、大幅な円買いさえなければ、波乱があっても「コップの中の嵐」となりやすいと思っていた。同理屈が目先まで通用され、何らかの特別な材料がない限り、年始の目下でもレンジ変動が維持されると思う。

一方、特別な材料がないわけではない。日本に限って言えば、緊急事態宣言の再発動があれば、いわゆる「リスクオフの円高」が再燃される可能性がないと言い切れない。ゆえに、同材料が試金石となり、従来のような反応パターンが出るかどうか見所である。

2020年のコロナショック時で見られたように、米ドル/円に限って言えば「リスクオフの円高」より「リスクオフの米ドル高」のほうが鮮明であったため、今回「リスクオフの円高」のロジックも安易に効かないかと思う。

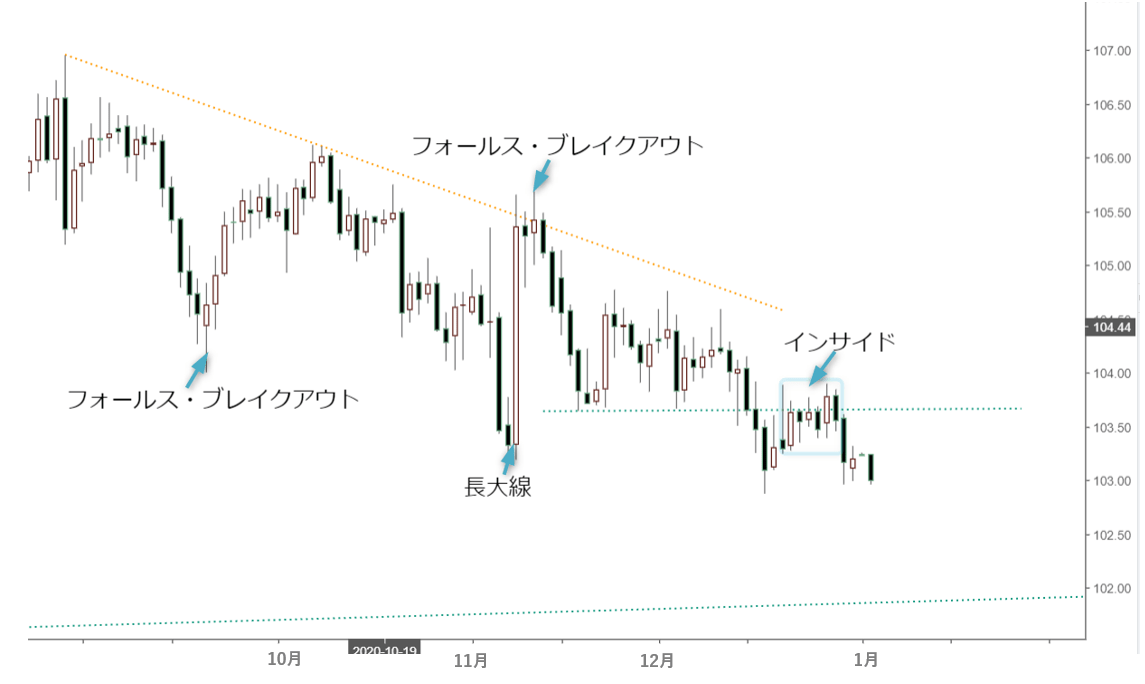

テクニカル上の視点は変わらない。2020年12月第2週の大幅続落、同11月安値の割り込みで「下放れ」を示唆していた。2020年11月第2週の大陽線から、同12月第1週までに形成されていた「インサイド」の下放れを果たしただけに、本来は101円前半の再トライがあってもおかしくなかった。

しかし、目先まで2020年12月安値を割り込んでおらず、また「インサイド」のサインを形成しており、下げ渋りの様子を示し、安値圏でのレンジ変動、といった見方を一層強化している。

とは言え、103円関門割れ自体の意味合いを軽視できないことも、繰り返し指摘してきた通りである。目先の「インサイド」を早期に上放れできない限り、やはりまた下放れを果たし、前記大きな「インサイド」の下放れと重ね、下値トライが継続される恐れも大きい。同サインの計算値では、101円関門割れも覚悟し、逆張りの米ドル買いは目先禁物であろう。

その上、米ドル全面安の流れのなか、主要外貨のうち、円の「出遅れ」が鮮明となり、主要クロス円の堅調さとは対照的に、明暗分けがあった。しかし、このような流れが崩れる場合は、一時的にせよ、円の「取り戻し」、即ち急伸も警戒される。2020年年末における米ドル全体の買い戻しの兆しに鑑み、その可能性も否定できない。もちろん、米ドル全面安の流れが安易に修正できないことも確かである。あくまでスピード調整に留まると思うが、米ドル/円の値幅拡大に影響してくる可能性を無視できない。

まとめてみると、「米ドル安・円高」の傾向は、あくまで米ドル全面安の一環と理解すべきで、いわゆる「リスクオンの円高」ではない。そして円の受動的な上昇があってもモメンタムが限定的である。それらが確認できたものの、年末年始の「試練」をもって再度確認しなければならない。日本の材料に振り回されるかどうかを確認できる時期でもあり、円の受動性を確認する好機でもある。

より大きな視点で、一番重要なのはドルインデックスとの連動というか、米ドル全面安の流れにあることである。ドルインデックスは2020年に年初来安値を更新しているなか、米ドル/円の保ち合いがあっても弱含みで、103円関門の一旦割れ自体がサプライズではなかった。

その半面、主要外貨のうち、実は円が一番弱く、主要クロス円における「外貨高・円安」の流れが継続されていることに鑑み、また3月安値になお距離を保っているため、本格的な円高のトレンドへ逆戻りしていくといった見方はなお性急である。

豪ドル/円 日足

週間予想レンジ:78.50~81.00

メインストラテジー:押し目買い

・高値圏での推移を維持

・モメンタムの貯蓄も

・80円心理大台は通過点

アナリシス:

豪ドル/円相場は年末、堅調に推移。最終週には大陽線を形成し、80円心理大台に迫った。繰り返し指摘してきたように、豪ドル/円のブル基調は堅実である。80円心理大台の達成があっても通過点にすぎず、新たな上値余地を拡大する公算である。

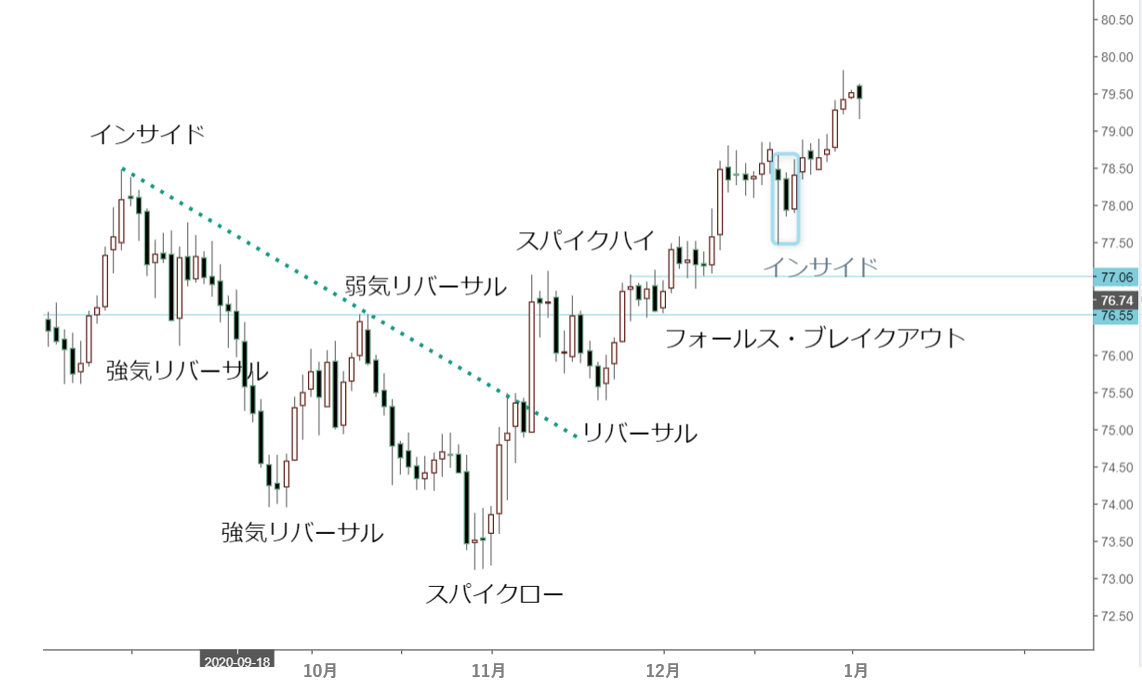

もっとも、2020年年末の続伸では、12月第3週の足型が示唆されていた。同週にて一時77.48円まで調整したものの、再度78.63円で大引けし、典型的な「スパイクロー」のサインを点灯させ、2020年最終週の続伸をもたらしたわけだ。2020年11月からの流れを強化する意味合いにおいて、むしろ当然の結果だと思われる。

繰り返し強調したように、2020年12月の高値更新が重要であった。12月第1週の78.81円打診をもって年初来高値を更新したことで、新たな段階入りを示し、上値余地の大幅拡大につながったわけである。年末年始で薄商いでも続伸し、強気構造が一層証左されたと言える。

週足では2020年11月からほぼ連続して陽線を達成したことも大きい。米ドル全面安が本流と認定できる中、受け皿として豪ドル対米ドルは買われており、上値余地の大幅拡大で豪ドル/円の高値更新をもたらし、80円心理大台の達成があっても単に通過点に過ぎない。2021年の新たな上昇ステップに入ったと認識され、年明けから更なる高値トライという想定も年末に指摘した通りだ。

直近の日足では、2020年12月21日の陰線やその後の値動きが重要なサインであった。同日「スパイクロー」の足型をもって77円台半ばにおける支持を確認し、12月23日まで「インサイド」のサインを点灯させ、12月24日にて上放れを果たした。ゆえに、先週高値の79.81円は同「インサイド」の上放れで計算されたターゲット(79.88円)に極めて近かった。すなわち、続伸は当然の成り行きで、早晩達成される結果であった。

更に、2020年8月31日高値78.47円を起点とした反落波と、同10月末安値73.13円までの反落自体が典型的なジグザグ構造を示し、同反落を証左するには10月高値のブレイクが1つの物差しであった。ゆえに、その後の続伸や高値トライがあって、ジグザグ調整子波の終焉を示唆し、またブル基調への復帰を示したと見なされ、年初来高値自体も単に通過点に過ぎないと認定でき、80円心理大台の打診があってもなお途中とみる。

年始における不確実性もあって、2020年11月から続伸してきた勢いが続かない、という懸念を完全に杞憂とは言い切れない。しかし、米ドル/円の下値打診があっても、76~77円関門前後のメイン支持ゾーンを割らない限り、ブル基調の継続が有力視されることは不変である。実際に、目先同支持ゾーンが78~79円に上方修正され、強気構造の再確認につながりやすいかとみる。

2020年8月末高値~10月末安値まで2ヶ月間かかった調整子波と、11月9日大陽線をもってその終焉が証左された以上、高値の更新をもって新たな段階入りを示唆した。そのため、2020年3月安値を起点とした大きな上昇波の一段延長を確実なものとし、今週の80円心理大台の打診が想定され、一段と上値余地を拡大する公算である。