本日、地銀の県内統合のハードルを下げる独占禁止法特例法が施行される。これ以外にも、この3ヶ月で相次いで地銀に統合を促す動きが進んだ。

菅総理の「地銀は将来的には多すぎる」という就任前の9月のコメントに続き、今月10日に日銀が、統合等を行う地銀に対して付利を行うと発表した。更に、25日には金融庁が、統合する金融機関に統合費用を補助するという方向性を示した。

地域内での統合のハードルを低くしつつ、統合費用を援助し、施策をとればその後の収益もサポートする、という三段構えの施策だ。

これらは、どの程度地銀の再編を促し、経営改善に資するのだろうか。

独占禁止法特例法:2020年11月27日施行

同一県内の地域銀行が統合して圧倒的なシェアを持つと、その地位を乱用して顧客の利便性を損なう恐れがある。このため、合併後のシェアが7割以上などと大きくなる場合、デメリットがないと判断できない限り認められなかった。

これに対し、特例法では地域経済の低迷によって本業収支の悪化が続く場合などに、県内で寡占状態が生じても合併・統合を認める。期限は10年である。

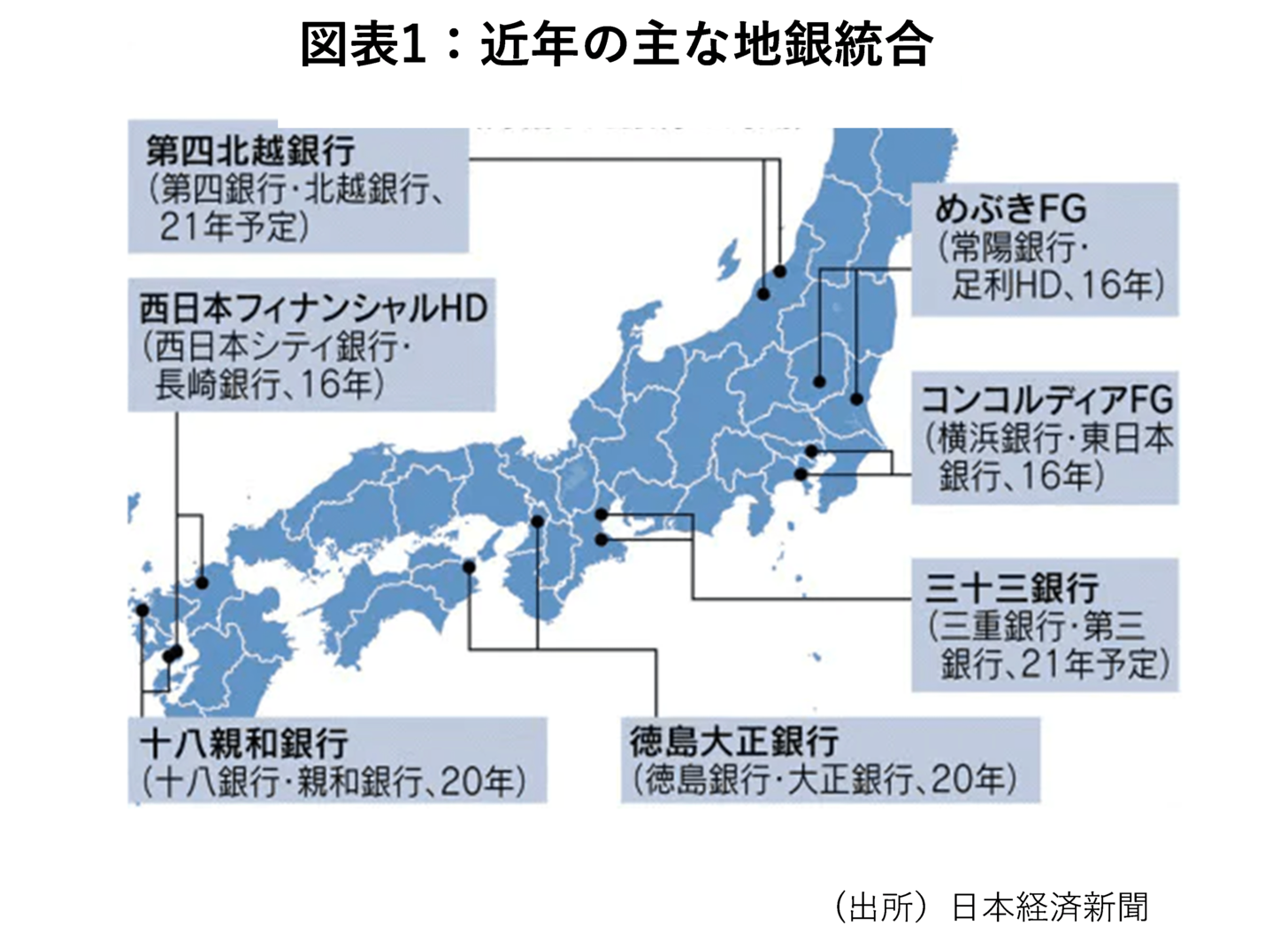

過去5年間の統合では、近隣だが同県内ではないという例が相次いでいる(図表1)。同じ県内だと、長年のライバル同士で組みにくいという面もあるが、もう一つ、独占禁止法のしばりがあった可能性がある。

しかし、場所が近い方が、余剰店舗の整理や、競争を少なくできるという意味では効果が高いと思われる。県内統合が“聖域”でなくなるなら、統合の選択肢は広がるだろう。さらに、今回の特別法のより大きな意味合いとしては、「独禁の弊害よりも銀行の健全性が重要である」と政府が考えているというメッセージとしてとらえられ、統合への心理的ハードルが下がる。

例えば、統合の可能性が報じられている青森銀行(8342)とみちのく銀行(8350)の組み合わせについても、県内貸出シェアは合算で72%と高く、旧基準では微妙なレベルだ(2019年3月時点)。ただ、これ以外で高いシェアになりうる組み合わせは少ない。単純計算で県内地銀2行を足した貸出シェアが60%を超えるのは、前述の青森県の2行に加え、秋田県、山口県、沖縄県程度と、多くはない。このため、この特別法が統合を積極的に促す効果は限定的までには至らないと思われる。

金融庁の地銀再編補助金:11月25日方向性提示

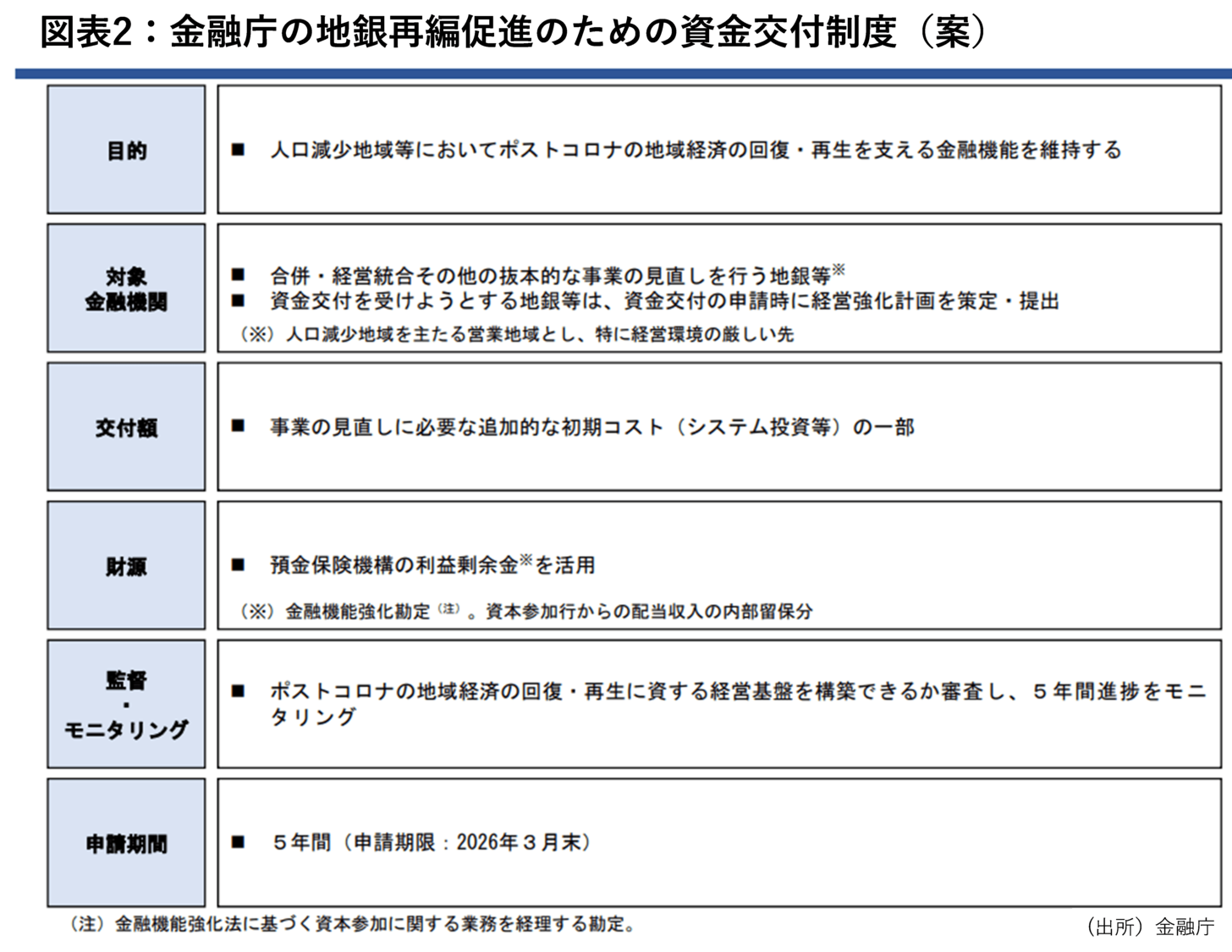

2020年11月25日の金融審議会で、合併・経営統合する地域銀行に対し、事業の見直しに必要な初期コストの一部を補填するという方針が示された(図表2)。預金保険機構の剰余金350億円(20年度末見込み)を原資とする。報道によれば、再編1件につき最大30億円で、2026年3月末を期限とするという。大手地銀のシステム統合費用は概ね100億円強程度とみられる。30億円の補助金は小さくはない。

ただ、この資金を理由に統合を加速する銀行は多くないだろう。統合の労力とリスクがこれを大きく上回るためだ。もっとも、5年の期限が近づけば、間に合わせようという銀行が増えるかもしれない。

本施策のより大きな効果は、金融庁の方向性そのものだ。これまで、経営統合は、地銀の経営改善の手段の一つという位置づけだと考えられていた。地銀からみれば、金融庁のトーンが統合重視にシフトした印象となり、これまで迷っていた銀行があれば背中を押されるかもしれない。

日銀の付利政策:11月10日発表

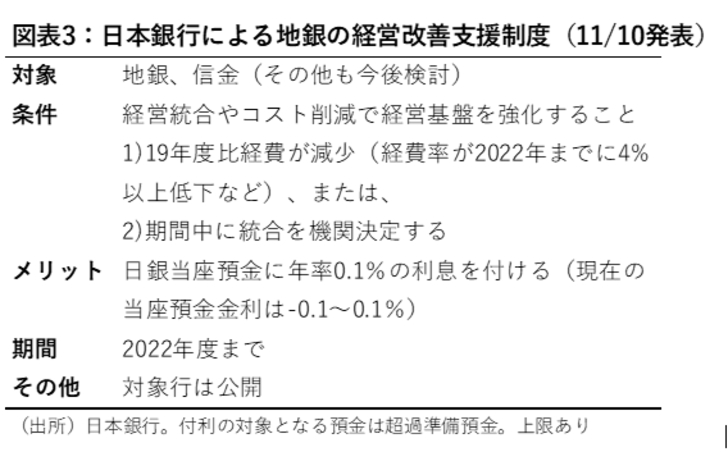

2020年11月10日に、日銀は、地域金融機関に対する経営改善支援策を発表した。地銀の経営改善の努力を後押しするため、日銀に預けている預金のうち、ゼロ以下の金利になっている部分にも条件に応じて利息を付けるというものである(図表3)。

現在地銀が日銀に置いている預金で金利がついていない金額は47兆円にのぼる(10月末)。仮にこれらが付利の対象になれば、合計で470億円の収益になる。2020年3月期の全国の第一地銀の経常利益が8610億円であったから、5.5%の利益押し上げになる。

条件は、例えば、経費率(OHR)を4%以上引き下げるなどが挙げられている。しかし、地銀のOHR(営業経費÷コア業務粗利)は2020年3月期で69.7%でむしろ近時上昇傾向にある。過去10年間、それなりにコストカットの努力をしてきたが、経費は2.8%しか減少しておらず、収益の減少分をカバーしきれなかった。

期限が3年間と短いこともあり、単独の自助努力で達成するのは容易ではない。適用を受けるにはやはり統合を検討するのが近道だろう。

もっとも、この適用を申請するには慎重にならざるを得ない面もある。経営の効率化が継続的にウォッチされるということは、考査を受けているとはいえ、追加的な負担をイメージする地銀もありそうだ。また、トップラインを増やせば、経費率は引き下げられることから、大胆な貸出等で与信費用が増えてしまうというリスクも気になる(なお与信費用は営業経費にはカウントされない)。

まとめ:低位の地銀株に対して、何らかの改善策の期待は持てる

このように、地銀は統合に向けて、かつてない経営改善の“包囲網”に覆われつつある。地銀から見ると、経済的なメリットというよりは、それだけ政府日銀が一丸となって統合を促しているというメッセージが重くのしかかるだろう。このため、特に経営効率に課題の多い地銀は何らかの施策を検討せざるを得ないと考える。

これまでにもレポートで触れたように、統合は、利益アップのための“特効薬”ではない。それでも、これだけ揃って地銀への施策が出てきたということは、新政権にとって、地方創生を支える地方銀行の経営改善が重要であることを示す。

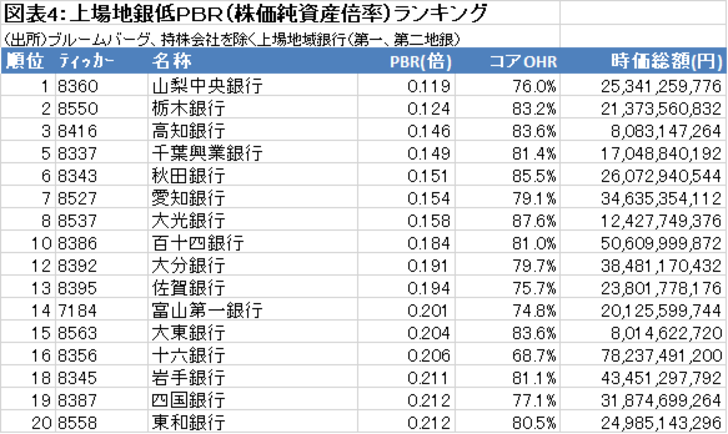

だとすると、地銀の中で、経営効率が低く、株価が安い銀行については、今後、抜本的な経営改善策が発表されたり、統合のターゲットになりうる可能性が高い。これだけ安い状態では株価的なダウンサイドも限定的である。当面、市場の評価が低い地銀の動向に注目したい(図表4)。