1990年代以降、世界各国で海面上昇や気候変動などをもたらす地球温暖化への対策や二酸化炭素の排出削減が進められています。2020年には、パリ協定が実施段階に入りました。同協定の目標達成に向けて、世界は脱炭素の動きを加速させています。

欧州連合(EU)および日本は2050年までに、中国は2060年までに、それぞれ温室効果ガス排出量を実質ゼロにする「カーボンニュートラル」の実現を目指すことを表明しています。米国も大統領選において当選を確実としたジョー・バイデン前副大統領が2050年までのカーボンニュートラル実現を公約にしています。

二酸化酸素排出の約4割は化石エネルギーを燃料とした発電由来のものです。今後、発電部門において、石油や石炭から天然ガスへのシフトよりも、化石エネルギーから非化石エネルギーへのシフトを進めることで、部門内でのカーボンニュートラルを目指す動きが顕著になってくるでしょう。

日本では2020年10月、2018年に策定された現行の「第5次エネルギー基本計画」(第5次エネ基)の見直し議論が始まりました。これに先立つ7月、政府は非効率な石炭火力の段階的廃止の方針を示しました。これが実現すると2030年の電源構成における石炭のシェアは20%程度となります。

石油と水力の目標シェアが第5次エネ基の比率(それぞれ3%、9%)から変化なしと仮定すると、残りの7割を天然ガス、原子力、再生可能エネルギーで賄うことになります。

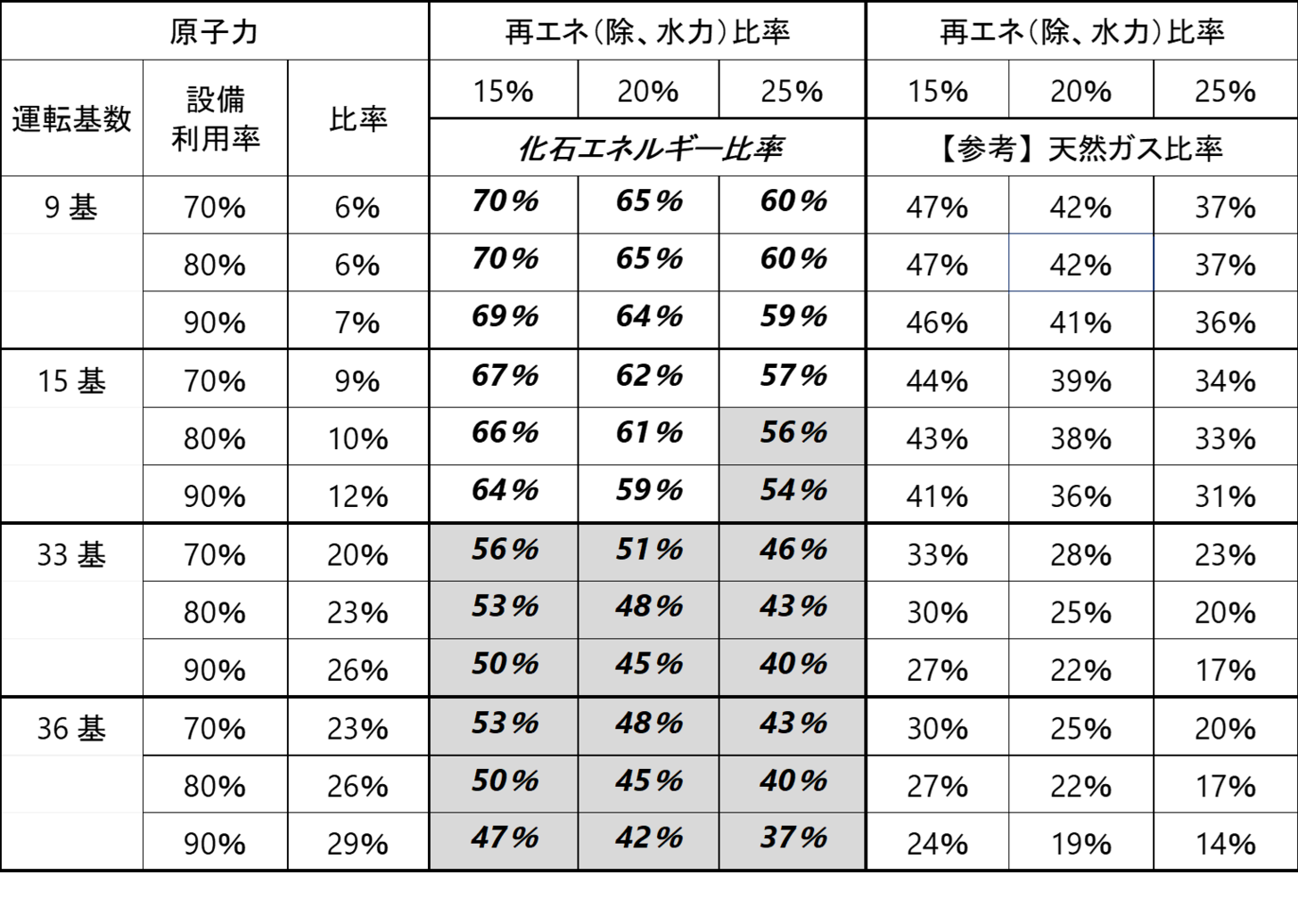

天然ガスは他電源のしわ取りを期待される電源です。よって、ここでは、既に発電能力を有している原子力(原発稼働基数)と、伸びしろの大きい再生可能エネルギー(除、水力)比率を変化させた場合の化石エネルギー比率を、以下の通り試算しました。

*灰色箇所は化石エネルギーシェアが第5次エネ基目標の56%以下

・ 発電電力量は現在と同じレベルの1兆キロワット/時と想定

・ 原発の9基は福島第1原発事故を受けた停止以降、再稼働に至った基数、15基は原子力規制委員会による審査・検査が進んでおり、今後数年内での稼働を期待できそうな基数、33基は2020年11月現在の運転可能基数、36基は運転可能な33基に建設中の3基を加えた基数

・ 設備利用率(※1)の70%は東日本大震災前のレベル、80%は中国やロシア(79%)の2019年実績(それぞれ82%、79%)、90%は米国の同年実績(91%)に近い数字

・ 水力を除く再生可能エネルギーのシェア15%は、2030年時点の第5次エネ基での目標最大値、20%と25%は国際エネルギー機関(IEA)の2020年版「世界エネルギー見通し」の2シナリオ(2030年時点。それぞれ19%、23%)(※2)に近い数字

原子力発電については、原子力規制委員会の適合性審査に時間がかかっている状況です。2011年の福島第1原発事故後に再稼働に至ったのは9基、(内、停止中を除き)現在稼働中のものは3基に留まります。

他方、第5次エネ基での2030年の化石エネルギー比率目標56%をクリアするためには、再生可能エネルギーの拡大に加えて、現在審査中の基数以上の原発の再稼働を進めることも選択肢の1つです。

「定期検査間隔を広げて連続運転期間を延ばす」、「定期検査期間を短縮する」などによって、他国比で低い原発設備利用率を高めていくことも考えられます(※3)。

ただ、2030年には既存原発の3分の1以上が法令上の運転期間の40年を超えます。それ以降も原子力に一定のシェアを期待する場合には、新増設やリプレースも想定しておかなければなりません。

また、原発については今後の拡大・維持・縮小の方針に関わらず、発電によって生じる高レベル放射性廃棄物の最終処分についても考える必要があります。

新しいエネルギー基本計画は2021年の夏ごろにまとめられる予定です。同計画では、安定的に電力を供給しつつ、2050年までのカーボンニュートラル実現を可能にするような電源構成目標の設定が求められています。

政府が、原子力にどれだけのシェアを担わせるのか、再生可能エネルギーの拡大をどう見るのか、世界的な脱炭素の潮流のなかで化石エネルギーシェアをどの程度まで許容するのか、今後も要注目です。

(※1)設備利用率(%)=(発電電力量/認可出力×暦時間数)×100

(※2)Stated Policies Scenario (STEP) : 公表済みの各国政府の現在の計画を組み込んだシナリオ、およびSustainable Development Scenario (SDS) : 「パリ協定」の目標を完全に達成するためのシナリオ

(※3)主要国の2019年実績は、米国(91%)、フランス(66%)、中国(82%)、ロシア(79%)。出所:世界の最近の原子力発電所の運転・建設・廃止動向(日本原子力産業協会)

コラム執筆:白水 夏来/丸紅株式会社 丸紅経済研究所