米国政治と米ドル/円の関係

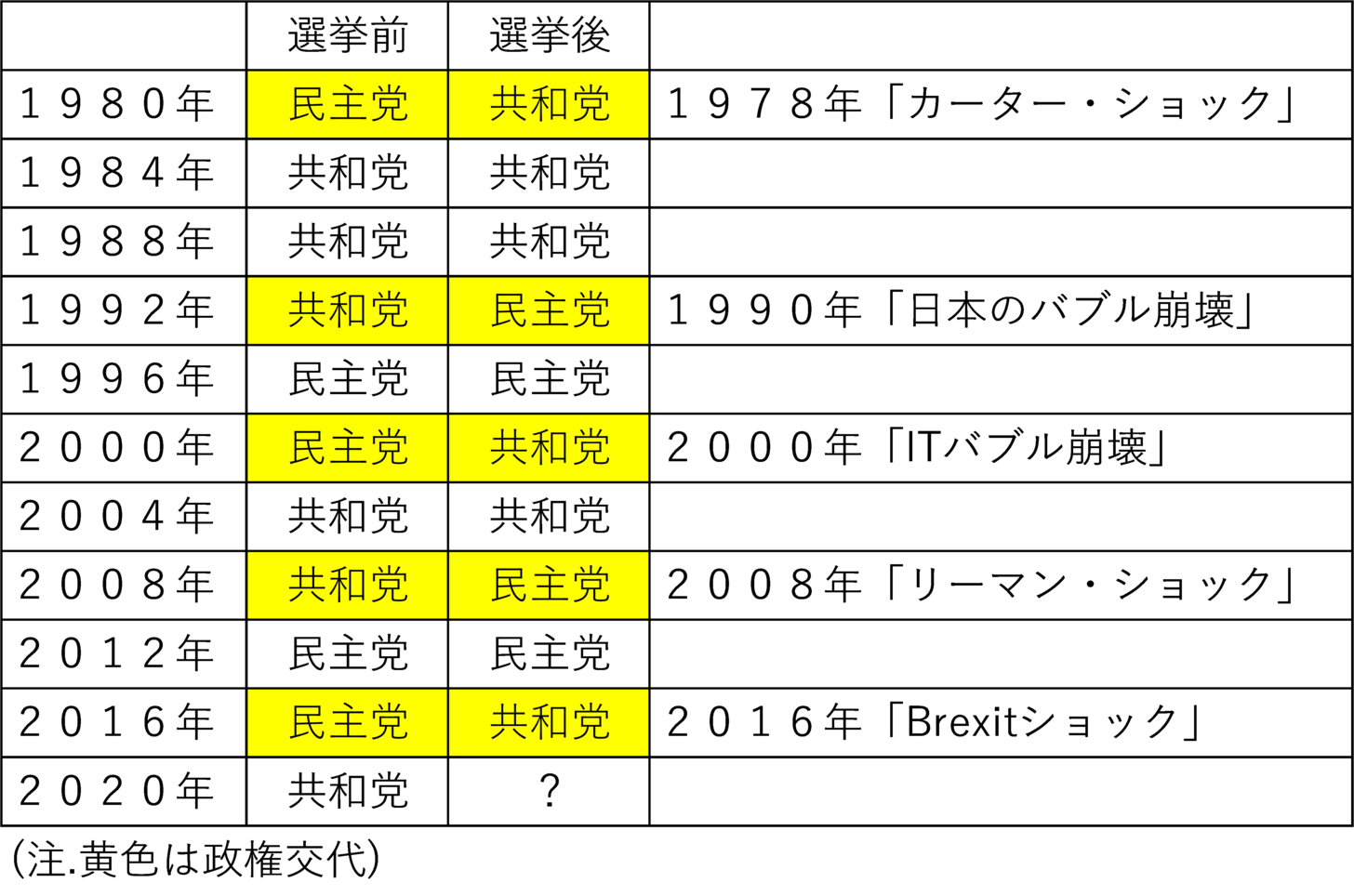

政権交代が民主党→共和党のケースでは米ドル高・円安になりやすく、共和党→民主党のケースでは米ドル安・円高になりやすかったということはあった。ただしこれは、必ずしも共和党が米ドル高・円安志向が強く、民主党が米ドル安・円高志向が強いといった意味ではなさそうだ。というのは、大統領選挙を経て、同じ政権与党が続投となった場合は、違った結果となっていたからだ。

1980年以降で、政権与党が継続となったケースは5回あった。共和党→共和党が3回、民主党→民主党が2回。このうち、共和党→共和党となった大統領選挙は1984、1988、2004年だ。この中で1984年の大統領選挙はレーガン再選となったが、それを受けて1985年から始まったレーガン政権2期目に、為替の歴史上最も有名な出来事の一つである「プラザ合意」により猛烈な米ドル安・円高に向かうところとなった。

要するに、レーガン共和党政権2期目では、1993年からスタートしたクリントン民主党政権1期目で起こった米ドル安・円高をもはるかに上回るほどに強烈な米ドル安・円高が起こっていたわけだ。

また、民主党→民主党となった大統領選挙は、1996、2012年の2回だったが、ともに選挙の後からは大幅な米ドル高・円安が起こった。具体的には、1997年からスタートしたクリントン民主党政権2期目において、米ドル高・円安は1998年にかけて150円に迫る動きとなった。また、2012年の大統領選挙でオバマ再選が決まった後から起こったのが、歴史的な米ドル高・円安の大相場、「アベノミクス円安」だった。

トランプ「米国第一主義」見直しの影響は?

以上のように見ると、単純に共和党が米ドル高・円安志向が強く、民主党がその反対に米ドル安・円高志向が強いというわけではなさそうだということがわかるだろう。それよりヒントになりそうなのは、米国においては政権交代が起こった場合、そして政権が継続しても1期目から2期目に変わる際に、政策姿勢が大きく変わったということではないか。

では、トランプ共和党政権からバイデン民主党政権への交代は、為替相場にどのような影響を与えるだろうか。トランプ政権に為替政策があったとはとても思えないので、為替政策の転換が直接相場に与える影響を考えるのは少し違うだろう。政策転換が、間接的に相場に影響を与えるかという観点で考えるべきではないか。

トランプ大統領の最もわかりやすい主張は「米国第一主義」だろう。これを、バイデン次期大統領は国際協調路線に戻すと述べている。じつは、トランプ政権の4年間で、日米の相対株価(TOPIX/S&P500=TS倍率)は、ほとんど一本調子で日本株の割安・米国株の割高が拡大してきた(図表2参照)。これは、世界一の経済大国である米国が、自国の利益を最優先した「米国第一主義」がもたらした一つの結果だったのではないか。

そうであれば、「米国第一主義」の見直しは、日本株割安・米国株割高の修正をもたらす可能性があるだろう。この修正は、基本的には上昇相場で日本株が米国株以上に上昇するか、または下落相場で日本株以上に米国株が大きく下落することで起こるだろう。どちらにしても、普通は米国から日本への資本移動により、為替相場では米ドル安・円高をもたらしやすいことになりそうだ。