2024年12月下旬に公的年金と私的年金の制度改正案がまとめられましたが、施行日など詳細は未定です。法案が国会に提出され次第、随時アップデートしてまいります。この記事では、2020年に成立した年金改革法のポイントを紹介します。

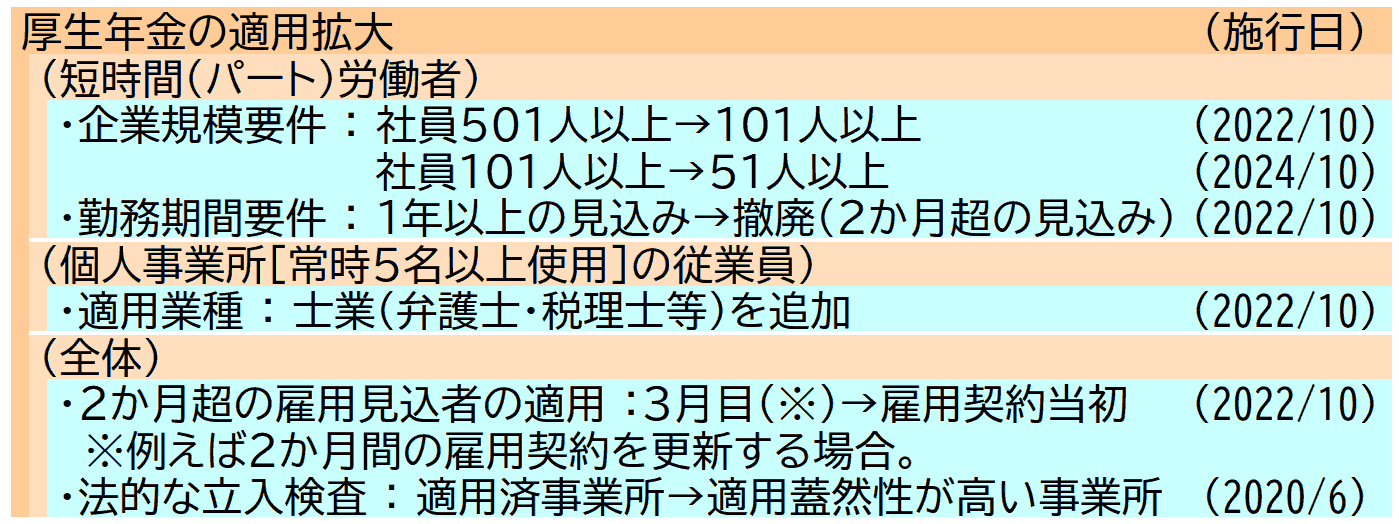

厚生年金の適用拡大:社員51~500人の企業に勤めるパート労働者にも拡大

2020年に成立した年金改革法の第1のポイントは、厚生年金の対象者の拡大(適用拡大)です。企業や家計でパート労働者の重要性が高まっていることや、今後の年金の給付水準が基礎年金(1階部分)で目減りが進んでいくことに対応して、多くの人が厚生年金(2階部分)も受け取れるようにするのが主な目的です。

制度改正の検討材料となる試算(オプション試算)では、パート労働者に厚生年金を適用する際の要件のうち、激変緩和措置である企業規模要件(社員501人以上)を撤廃して約125万人を新たな対象者とする案から、パート労働者の賃金要件(月8.8万円以上)や個人事業所の対象業種や人数規模を撤廃して約1,050万人を対象とする案まで、3種類の試算が示されました。また、政府の有識者会議の報告書では、企業の負担への配慮や支援が必要なものの、パート労働者の企業規模要件は本来的には撤廃すべきという位置づけが示されました。

その後に行われた政府・与党間の協議の結果、まず2022年10月から社員100人超、次いで2024年10月から社員50人超の企業に拡大され、社員50人以下の企業への拡大は見送られました(図表1)。個人事業所の従業員については、現在は対象外となっている業種のうち士業(弁護士など10種類)についてだけ、2022年10月から対象に追加されました。また、当面の雇用契約は2ヶ月以内でも更新等で2ヶ月超の雇用見込みがある場合の取り扱いも、変更されました。

この改正による拡大対象者は約65万人と推計されており、着実な前進と言えます。しかし、政府試算のうち最小規模のものと比べても約60万人、最大規模のものと比べると1000万人近い人が検討対象として残っています。そこで2020年に成立した年金改革法では、2024年に公表される見込みの次回の将来見通しを踏まえて再検討することを、政府に義務づけました。

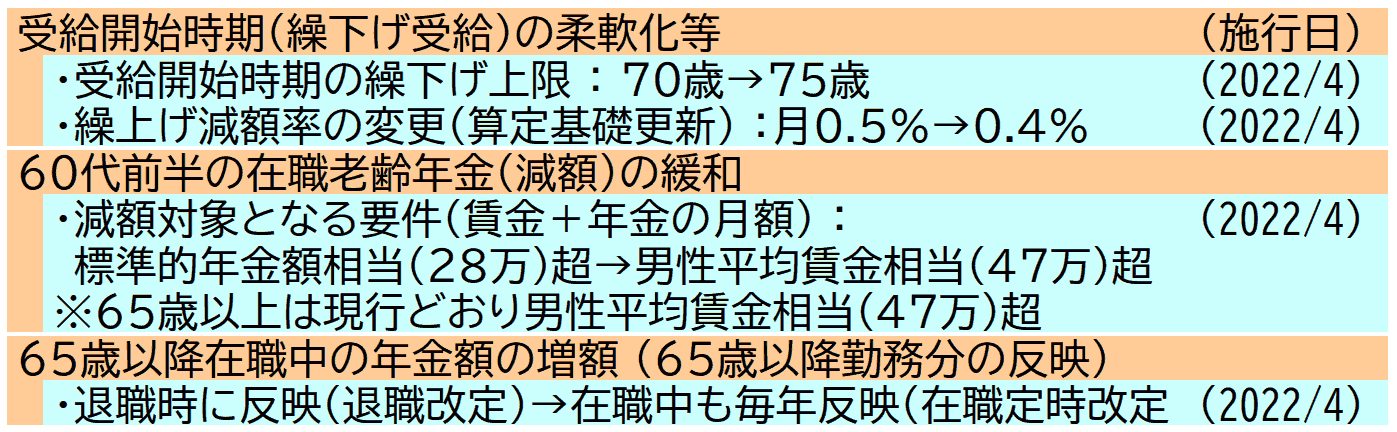

高齢期就労の阻害防止:受給開始の延期(繰下げ受給)の上限年齢の引上げなど

第2のポイントは、高齢期の就労と年金との関係の見直しです。今後の給付水準の目減りに対応するのと同時に、少子化に伴う労働力の減少にも対応するため、年金制度が高齢期の就労を阻害しないようにするのが主な目的です。

制度改正の検討材料となる試算(オプション試算)では、加入期間の延長による年金額の増加、受給開始の延期(繰下げ受給)の上限年齢の引き上げによる年金額の割り増しの増大、「一定以上の給与を得ると年金が減る仕組み」である在職老齢年金の廃止か要件緩和、が取り上げられました。このうち在職老齢年金では、受給開始を延期して働く意欲を阻害しない観点から、65歳以降の取り扱いが主な焦点となりました。

しかし最終的には、受給開始の延期(繰下げ受給)の上限年齢の引き上げ、60代前半の在職老齢年金の要件緩和、65歳以降に働いて厚生年金に加入していた場合の年金額の増額時期の前倒しが行われました(図表2)。主な焦点だった65歳以降の在職老齢年金の廃止や要件緩和は、高所得者優遇になるという意見が強まり、見送られました。

また、政府の審議会では、国民年金の加入期間の延長で基礎年金(1階部分)の水準低下を補うことが期待されていましたが、国庫(一般会計)の負担が現在の想定よりも増えるため見送られました。そこで国会では、政府が基礎年金(1階部分)の水準低下を踏まえて今後の制度改正を検討するように法案が修正され、成立しました。

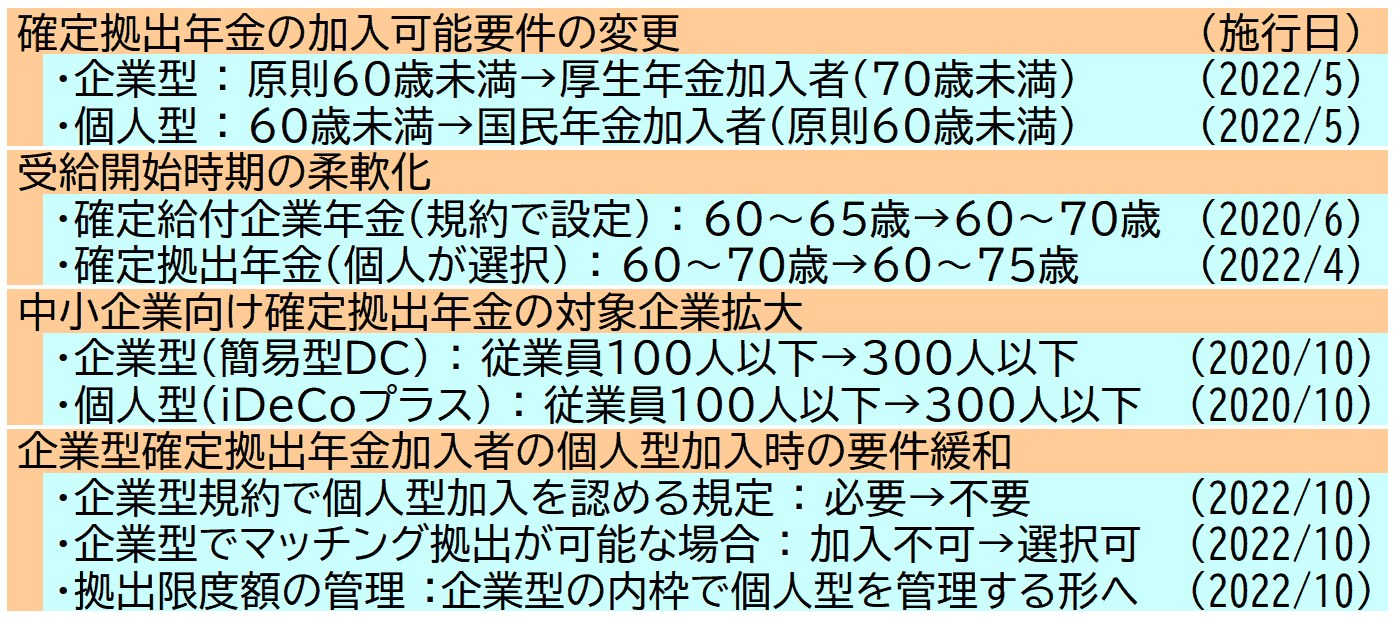

確定拠出年金の規制緩和:企業型と個人型(iDeCo(イデコ))の併用が容易に

第3のポイントは、私的年金(企業年金や個人年金)の見直しです。従来は、私的年金はゆとりある老後のための上乗せと位置づけられる傾向がありましたが、公的年金の給付水準が低下していく仕組みになったため、その低下を補う役割も期待されています。

しかし現実には、中小企業を中心に退職給付(退職一時金または企業年金)の実施率が低下しています。そこで、企業年金の実施率の向上や個人での自助努力を支援するための見直しが検討されてきました。2016年の改正で個人型確定拠出年金(iDeCo)の加入対象者が拡大されたのも、この一環でした。

2020年の年金改革法には、4項目の見直しが盛り込まれました(図表3)。公的年金と同じく高齢期就労を阻害しない観点から、確定拠出年金の加入要件が公的年金の加入状況と連動する形になり、受給開始時期が個人の就労状況などにあわせてより柔軟に選べるようになりました。さらに、中小企業での老後準備を改善する観点から中小企業向けの確定拠出年金の対象が広がり、確定拠出年金(全体)で企業型と個人型(iDeCo)の併用が容易になりました。なお、確定拠出年金の加入要件は、当初は公的年金の加入期間延長と合わせた効果が期待されていましたが、公的年金での延長が見送られたため小規模な拡大に留まりました。

また、施行後5年を目途に規制のあり方を検討することや、個人型確定拠出年金(iDeCo)と国民年金基金の加入要件などについての税制措置を含めて検討することが、政府に義務づけられました。

その後、2021年税制改正の一環で、確定給付企業年金等に加入している場合の確定拠出年金の拠出限度額が、2024年12月に見直されることが決まりました。具体的には、企業型が「月額2.75万円」から「月額5.5万円-確定給付企業年金等の他制度掛金相当額」に、個人型(iDeCo)が「月額2.75万円-各月の企業型確定拠出年金の事業主掛金額。ただし、月額1.2万円を上限」から「月額5.5万円-(各月の企業型確定拠出年金の事業主掛金額+確定給付企業年金等の他制度掛金相当額)。ただし、月額2.0万円を上限」に変わります。この見直しによって、確定給付企業年金等の他制度掛金相当額が月額2.75万円未満の場合などでは、確定拠出年金の限度額が増えます。

次回は、これまでにご紹介してきた年金制度の仕組みや見通しなどを踏まえて、個人としてどう対処すべきかを考えます。

この記事は2020年8月27日に掲載された「そろそろ、年金を本気で考えてみたい:6」を修正し、更新したものです。