これまで年金制度の仕組みや見通しについて紹介してきましたが、「結局、年金はいくらもらえるの?」とお考えの方も多いでしょう。そこで今回は、ご自身の年金がどのくらいもらえるのか?を把握する方法を、紹介します。

自分の見込額を知る:「ねんきん定期便」の確認が第一歩

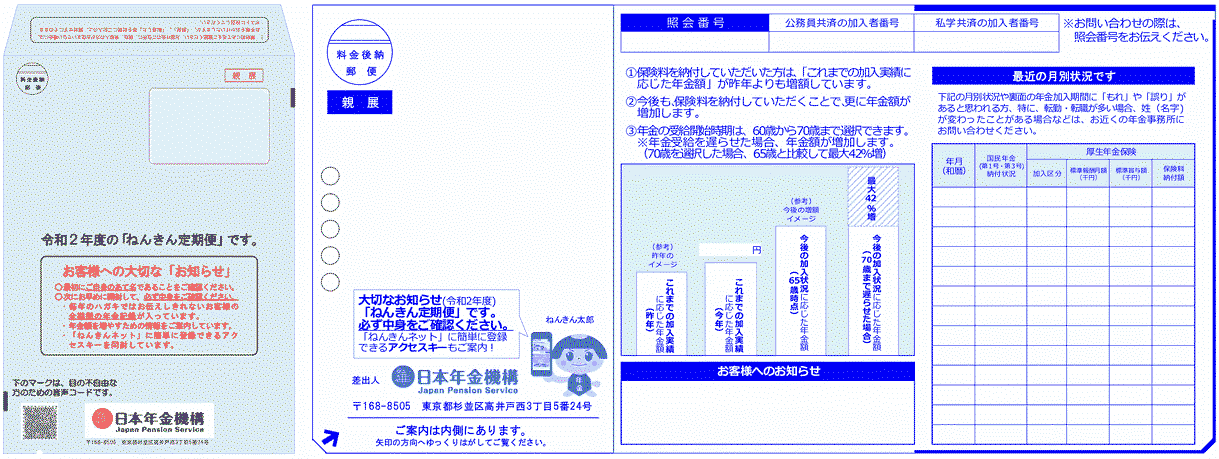

自分の年金の見込額を知るのに最も一番便利なものは、毎年の誕生月に日本年金機構から送られてくる「ねんきん定期便」です。35歳と45歳と59歳の方には過去の全履歴と見込額が封書で、それ以外の方には過去1年間の履歴と見込額が葉書で届きます(図表1)。

受け取れる年金額は、1人1人違います。受け取れる年金額のうち、基礎年金(1階部分)は保険料を納めた期間(月数)によって、厚生年金(2階部分)は加入した期間(月数)とその間の給与によって、変わるからです。特に、厚生年金(2階部分)の計算に使われる給与は、上下限があったり、過去の給与が現在の価値に換算されたりするので、自分で把握するのは困難です。

給与などを入力すると年金額を試算できる民間のサービスもありますが、入力する給与があいまいだと、試算結果もあいまいになってしまいます。「ねんきん定期便」は、実際の年金記録に前述した換算などを反映して作られているので、過去の給与が正しく反映されています。

かなりオススメ:「公的年金シミュレーター」で今後の就労等を反映

「ねんきん定期便」は便利なツールですが、将来の見込額が1つしか載っていないのが問題点です。

50歳以上の方の「ねんきん定期便」には、現在の給与で60歳になる直前まで働き続けると仮定した、年金見込額が記載されています。この見込額でもある程度の目安になりますが、今後の給与や働き方が変われば年金見込額も変わります。

50歳未満の方への「ねんきん定期便」には、それまでの加入記録で計算した金額が載っていて、これから加入する分は反映されていません。例えば、20歳で国民年金に加入した人が21歳の誕生日に受け取る「ねんきん定期便」には、1年弱の加入記録に基づいた年金見込額(年間約2万円)が載っています。しかし、このような金額のままでは老後資金の計画に使えませんので、今後の加入分の影響を考える必要があります。

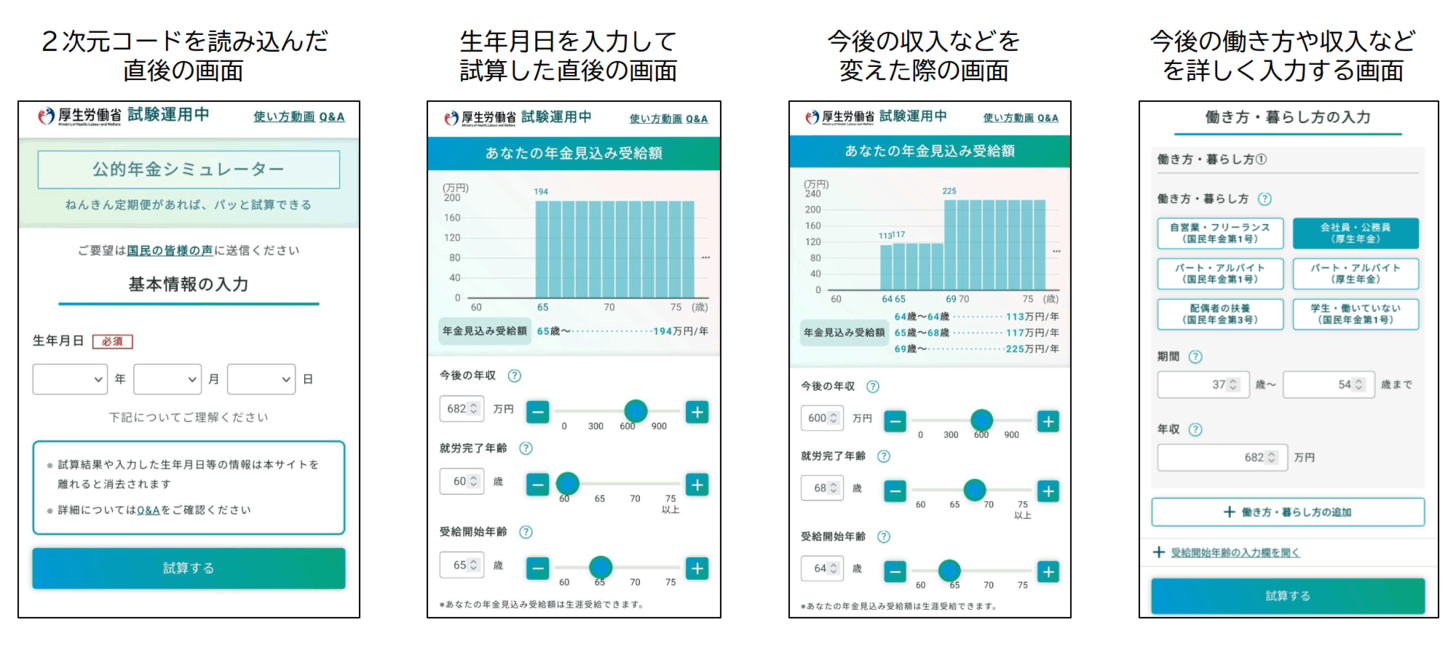

2022年に厚生労働省が開始した「公的年金シミュレーター」は、今後の給与や働き方などを反映するのに大変便利なサービスです。「ねんきん定期便」に印刷された2次元コードをスマートフォンで読み取り、開いたWebページに生年月日を入力して「試算する」ボタンを押せば、直近の収入で60歳になるまで働いた場合の年金見込額が、グラフで表示されます。

さらに、グラフの下にあるスライドバーを動かせば、今後の年収や就労完了年齢、受給開始年齢を変更した場合の年金額が、リアルタイムにグラフへ反映されます(図表2)。働きながら年金を受け取った場合の減額や増額も反映されますし、詳細の入力欄を開けば、50代半ばや60代に給与が減る場合や会社勤めを辞める場合、パートの方が「年収の壁」を超えて働く場合なども試算に反映できます。使い方は動画で紹介されていますので、一度使ってみてください。

もし、さらに詳細な試算が必要な場合は、日本年金機構が提供している「ねんきんネット」が役立ちます。「ねんきんネット」にはユーザー登録が必要ですが、「ねんきん定期便」が届いてから3ヶ月以内の方は、基礎年金番号と「ねんきん定期便」に記載されているアクセスキーを使ってWebで申請すると、電子メールですぐにユーザー登録が完了します。「ねんきん定期便」が届いてから3ヶ月を超えている方も、Web申請から約1週間後にはユーザーID等が郵送されてきますので、それほど待たずに利用できます。

年金見込額の注意点:今後の目減りを考慮する必要

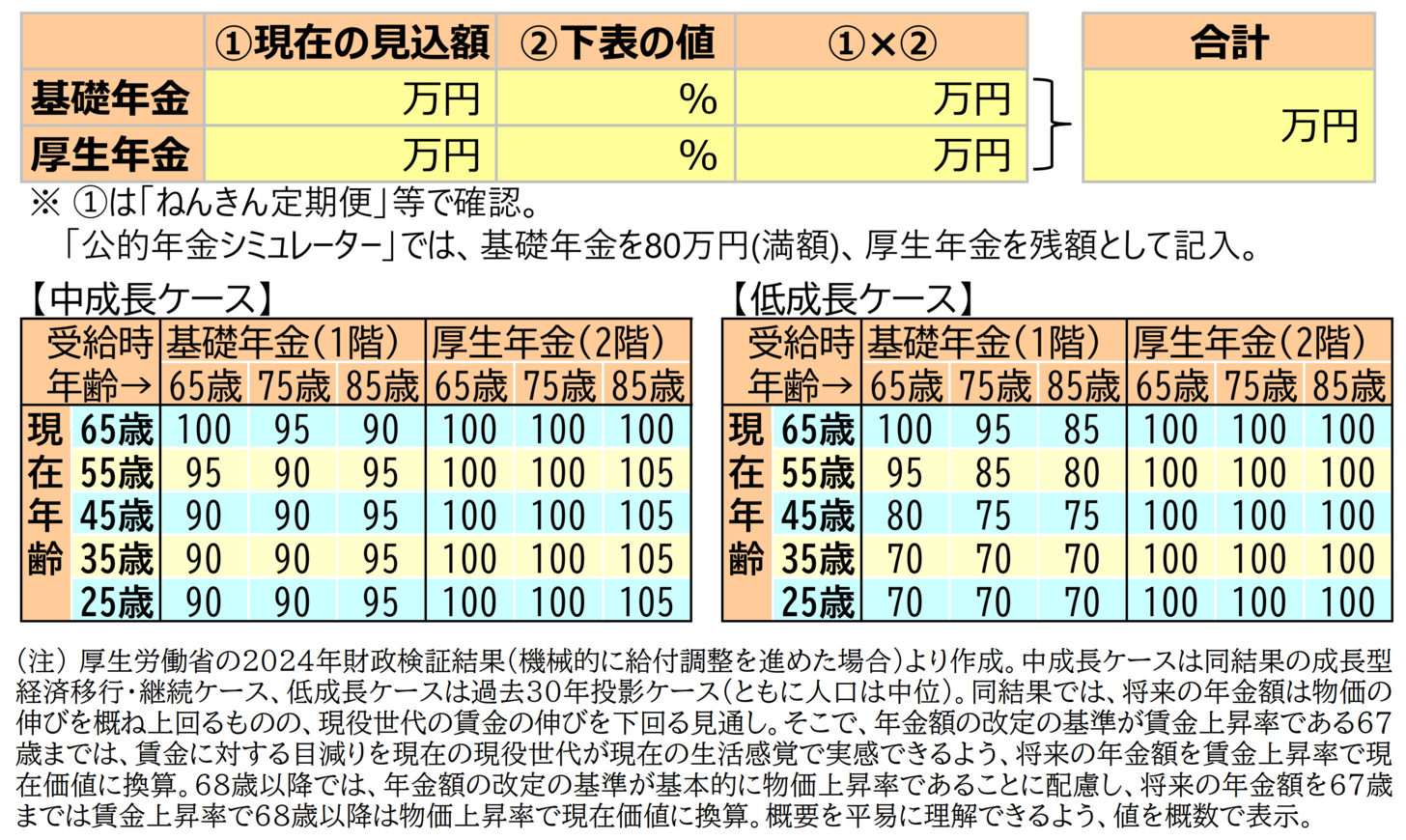

「ねんきん定期便」などに記載されている年金見込額は、「仮にいま受け取るとしたら」という金額になっています。しかし、第3回でご紹介したように今後の年金の給付水準は少しずつ目減りしていきますので、ご自身が将来受け取る年金を考える際には、その目減りの影響を考慮する必要があります。ただし、どのくらい目減りするのかは将来の人口や経済の状況によって変わるので、幅を持って想定しておく必要があります。また、目減りの大きさは基礎年金(1階部分)と厚生年金(2階部分)で違うことも、考慮する必要があります。

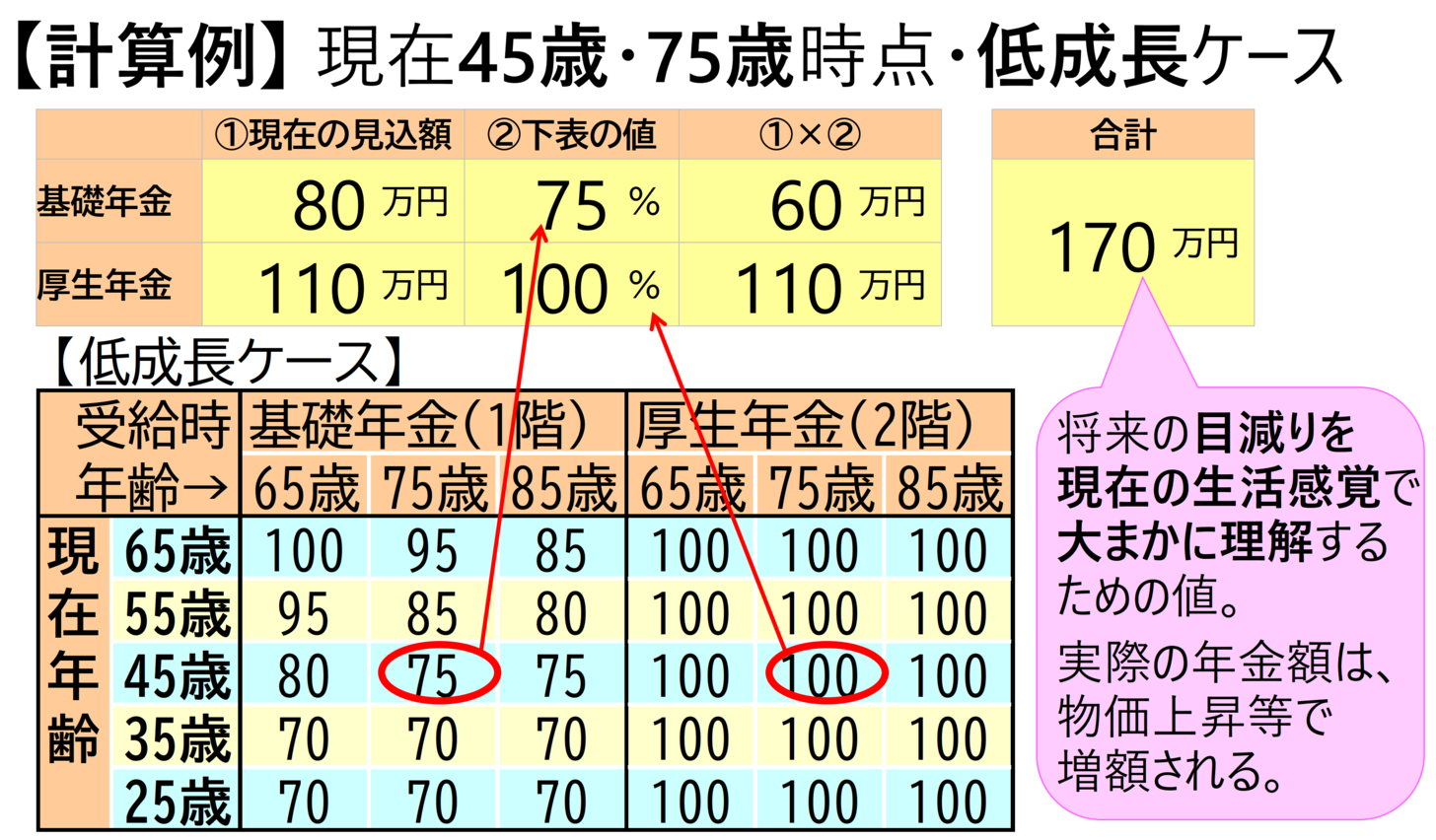

そこで、各人の目減りの度合いを大まかに把握するために用意したのが、図表3の計算シートです。Aの欄に、「ねんきん定期便」や「ねんきんネット」で確認した基礎年金(1階部分)と厚生年金(2階部分)の見込額を、それぞれ記入します。「公的年金シミュレーター」では基礎年金(1階部分)と厚生年金(2階部分)に分かれた金額を把握できませんが、基礎年金(1階部分)を満額の80万円と仮定して、残りの年金見込額を厚生年金(2階部分)と考えれば、おおまかには計算できます。

A欄の記入が終わったら、Bの欄に、下の表の現在の年齢と見込額を計算したい受給時の年齢のところに書かれた数字を、基礎年金(1階部分)と厚生年金(2階部分)ごとに転記します。この表の数字は、現在の年金の給付水準を100%として、将来どれぐらいの水準に目減りする見通しかを大まかに示したものです。なお、厚生年金(2階部分)が100となっているのは、現在の水準からほとんど目減りしないことを示しています。これは、2021年以降の好調な資産運用や厚生年金に加入する女性や高齢者の増加によって、厚生年金を中心に年金財政の健全化が進んだためです。

AとBを掛けて、基礎年金(1階部分)と厚生年金(2階部分)を合計すれば、各人の目減りの度合いを反映した金額が出ます。実際に受け取る年金額は、物価や賃金などの変動に応じて金額が改定されますので、このシートで計算した金額とは異なります。このシートで計算した金額は、各人の目減りの度合いを現在の金銭感覚で大まかに把握するためのものですので、ご注意下さい。

次回は、今回ご紹介した給付水準の目減りに対処する方法を、考えます。

この記事は2020年9月9日に掲載された「そろそろ、年金を本気で考えてみたい:7」を修正し、更新したものです。