前回までは、高齢期に受け取れる年金(老齢年金)をご紹介してきました。今回は、これまでご紹介してこなかった、障がいになった場合に受け取れる年金(障害年金)と死亡した場合に残された家族が受け取れる年金(遺族年金)をご紹介します。

公的年金の役割:3つの所得減をカバーする

年金の基本的な役割は、おおざっぱに言えば、働けなくなった時や働くのが難しくなった時に対する収入の支援(所得保障)です。働けなくなった場合などに収入を支える仕組みには、短期的な失業に対応する雇用保険(失業給付)などもありますが、国の年金制度(公的年金)が対象とするのは、高齢になった場合、障がいになった場合、死亡した場合、の3つです。

このそれぞれの場合に、老齢年金、障害年金、遺族年金、を受け取れる仕組みになっています。また、この3種類の年金それぞれに、第1回でご紹介した、基礎的な定額の給付である基礎年金(1階部分)と、働いていた間の生活水準(収入)に応じた給付である厚生年金(2階部分)とがあります(図表1)。

なお、老齢厚生年金は、1954年に現在の姿になった際には「退職」が支給の要件に含まれていましたが、1985年の改正で原則的な支給開始年齢が65歳になる際に、高齢期の就労を阻害しない観点から退職が要件でなくなりました。

注意が必要なのは、1人1年金の原則です。複数の年金を受け取れる状態になっても、同時に受け取れるのは、基本的に、老齢年金(老齢基礎年金+老齢厚生年金)と障害年金(障害基礎年金+障害厚生年金)と遺族年金(遺族基礎年金+遺族厚生年金)のうち1つだけです。例えば、障がいがある方が高齢になった場合に、老齢年金と障害年金の両方を受け取ること(老齢基礎年金+老齢厚生年金+障害基礎年金+障害厚生年金)はできません。後でご紹介するように、老齢年金と障害年金のそれぞれで、ある程度の生活が可能な給付を受けられるからです。

ただ、例外として、65歳以上の場合は、障害基礎年金+老齢厚生年金、障害基礎年金+遺族厚生年金、老齢基礎年金+老齢厚生年金+遺族厚生年金(ただし老齢厚生年金との差額)、の組み合わせは可能です。これらの組み合わせは、自身が働いたことで得られる老齢厚生年金を尊重する観点などから、2004年の改正で認められました。

障害年金:障がいの程度や初診日の働き方で、金額や内容が異なる

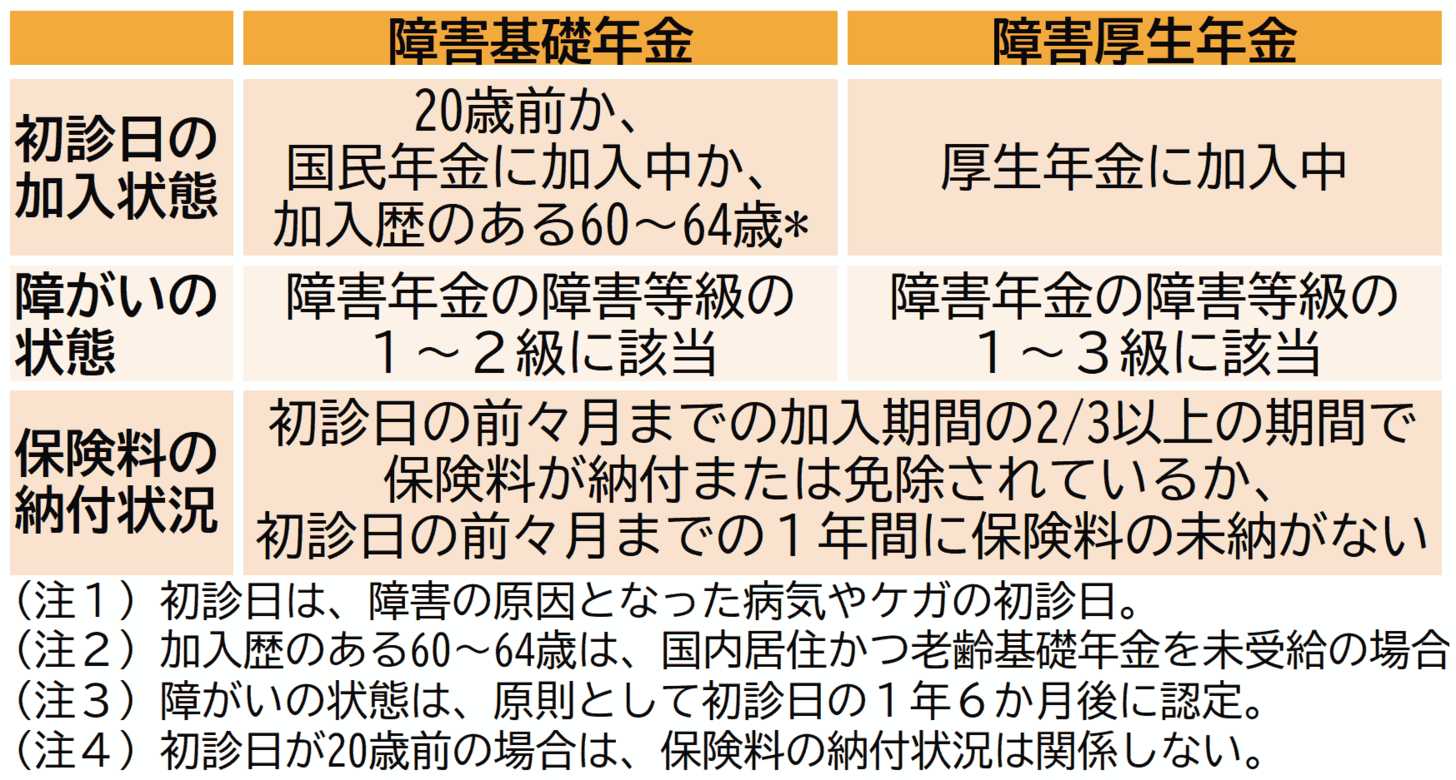

障がいになった場合に受け取れるのが障害年金(障害基礎年金と障害厚生年金)です。受け取るためには3つの要件(初診日の加入状態、保険料の納付状況、障害の状態)があります(図表2)。要件のうち保険料の納付状況は加入者自身で管理できますので、保険料をきちんと納めていることが重要です。なお、障害基礎年金と障害厚生年金の両方の要件を満たした場合は、障害基礎年金と障害厚生年金の両方を受け取れます。

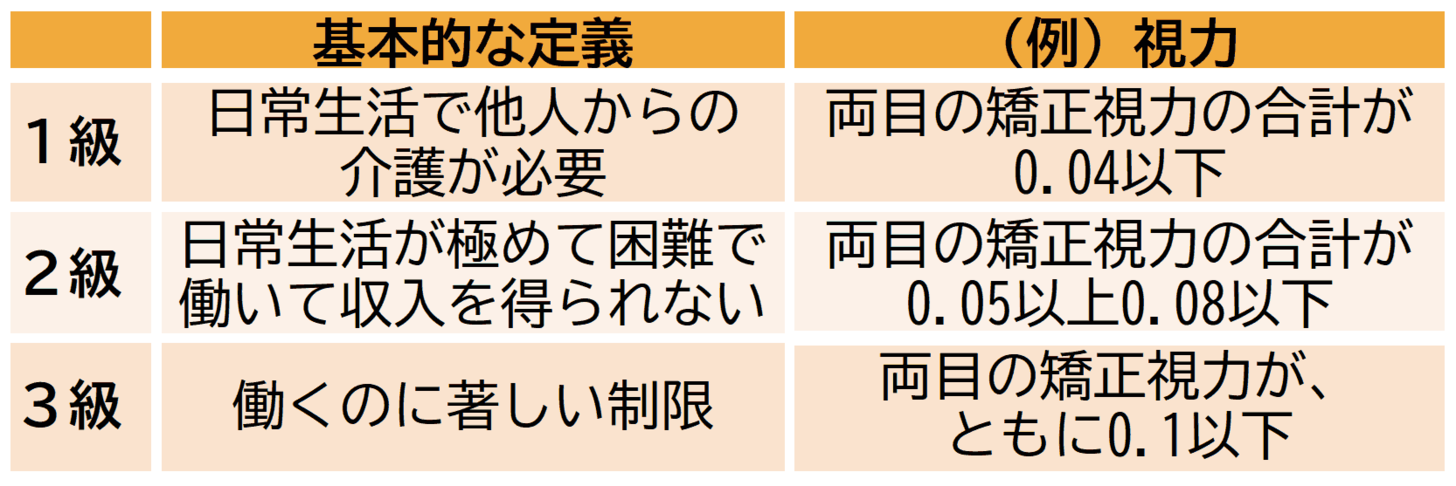

障害年金の金額は、障害年金の障害等級によって異なります。なお、障害年金の障害等級は障害者手帳の等級と直接の関係がない点には、注意が必要です。

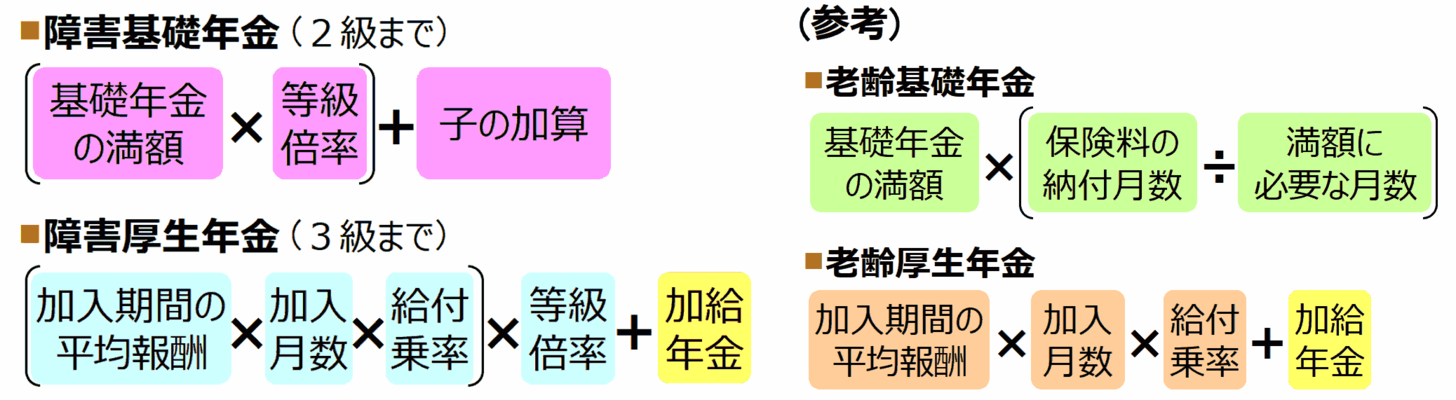

障害基礎年金の基本年金額は、障害年金の障害等級が2級の場合、加入していた期間の長さに関係なく老齢基礎年金の満額と同じです(図表3)。1級の場合は、2級の場合の1.25倍の金額になります。また、子(18歳の年度末(高校卒業相当)までの子と20歳未満の障害等級1~2級の子)を一定の要件で扶養している(生計を維持している)場合は、加算も受け取れます。

障害厚生年金の基本年金額は、老齢厚生年金と同じように、障害認定日までに加入していた期間の報酬の平均や加入期間の長さに比例して、金額が決まります。そのため、50歳未満の場合は、「ねんきん定期便」に記載されている老齢厚生年金の見込額が、仮にいま障害厚生年金を受け取る場合の金額の目安になります。

ただし、加入期間が25年(300月)未満の場合は、加入期間を300月とみなして年金額が計算されます。なお、障害年金の障害等級が1級の場合は、障害基礎年金と同じように、2級の場合の1.25倍の金額になります。また、障害年金の障害等級が1~2級で65歳未満の配偶者を一定の要件で扶養している(生計を維持している)場合は、加給年金も受け取れます。

遺族年金:遺族基礎年金は子どものため。遺族厚生年金は自身の老齢厚生年金が尊重される

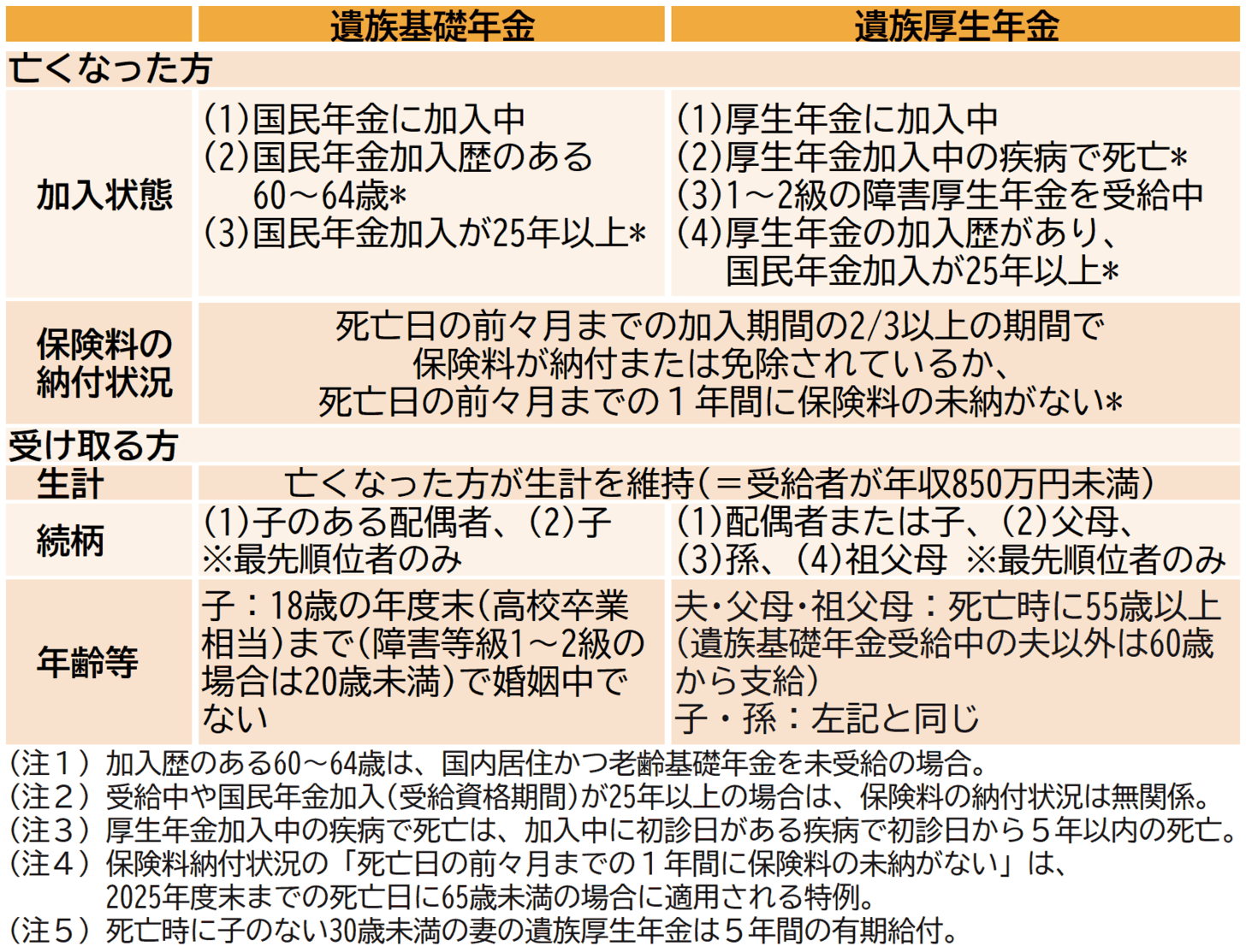

公的年金の加入者や加入していた方が亡くなった場合に受け取れるのが遺族年金(遺族基礎年金と遺族厚生年金)です。受け取るためには、亡くなった方と遺族のそれぞれに要件があります(図表5)。障害年金と同様に、要件のうち保険料の納付状況は加入者自身で管理できますので、保険料をきちんと納めていることが重要です。なお、遺族基礎年金と遺族厚生年金の両方の要件を満たした場合は、遺族基礎年金と遺族厚生年金の両方を受け取れます。

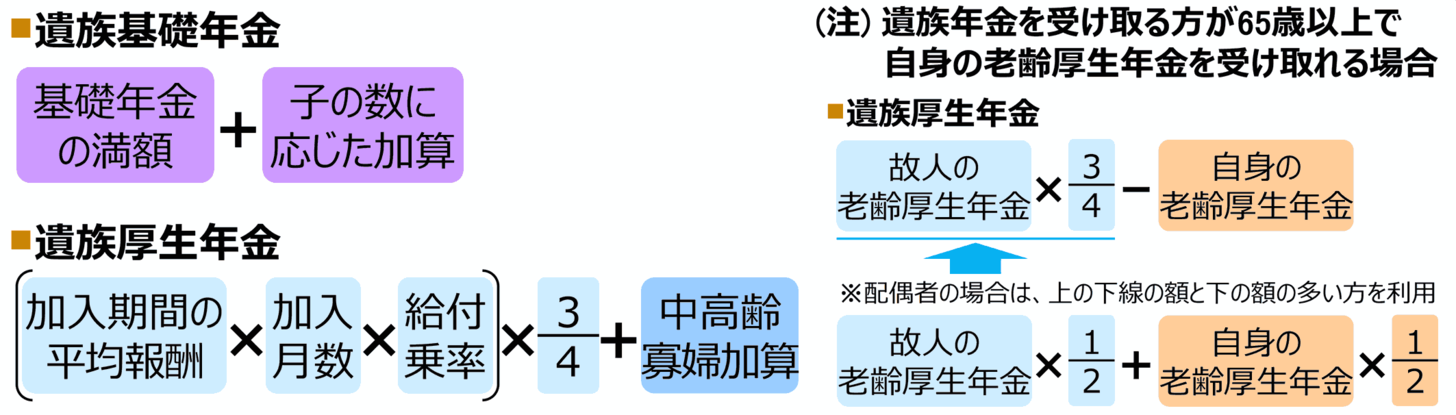

遺族基礎年金は子(定義は図表参照)がいる場合にしか受け取れません。そのため、遺族基礎年金は実質的に子のための年金と言えます。遺族基礎年金の金額は、加入していた期間の長さに関係なく、老齢基礎年金の満額と子の人数に応じた加算の合計額になります(図表6)。

遺族厚生年金の基本年金額は、亡くなった方が加入していた期間の報酬の平均や加入期間の長さに比例した金額(老齢厚生年金相当)、の3/4です。そのため、50歳未満の場合は、「ねんきん定期便」に記載されている老齢厚生年金の見込額の3/4が、仮にいまご遺族が遺族厚生年金を受け取る場合の金額の目安になります。ただし、加入期間が25年(300月)未満の場合は、加入期間を300月とみなして年金額が計算されます。

なお、厚生年金に加入していた夫が亡くなった時に40歳以上で子がいない妻と、40歳になった時に遺族基礎年金を受け取っていたものの子の加齢等で対象外になった妻は、原則として65歳になるまで、基礎年金の満額の3/4を中高齢寡婦加算として受け取れます。

これは、40歳以上の女性は仕事に就くことが難しいと考えられているからです(2004年改正時に35歳から40歳へ引上げ)。他方、夫が亡くなった時に30歳未満で子がいない妻は、遺族厚生年金を受け取れる期間が5年だけです。これは、2004年改正時に諸外国を参考にして無期限(終身)から短縮されました。

また、遺族厚生年金を受け取れる方が65歳以上で自身の老齢厚生年金も受け取れる場合は、自身が働いたことで得られる老齢厚生年金を尊重する観点などから、遺族厚生年金(亡くなった方の老齢厚生年金相当の3/4)と自身の老齢厚生年金の差額のみを遺族厚生年金として受け取れます(図表6の右側)。遺族厚生年金が自身の老齢厚生年金よりも少ない場合は、遺族厚生年金を受け取れません。

なお、配偶者の場合は、遺族厚生年金(亡くなった方の老齢厚生年金相当の3/4)と、亡くなった方の老齢厚生年金相当の1/2と自身の老齢厚生年金の1/2の合計額のうち、どちらか高い方と自身の老齢厚生年金との差額を遺族厚生年金として受け取れます。

この記事は2020年10月27日に掲載された「そろそろ、年金を本気で考えてみたい:9」を更新したものです。