前回の第7回でご紹介したように、私たちが将来受け取る年金の水準は段々と目減りしていきます。今回は、この目減りを補う方法を考えます。

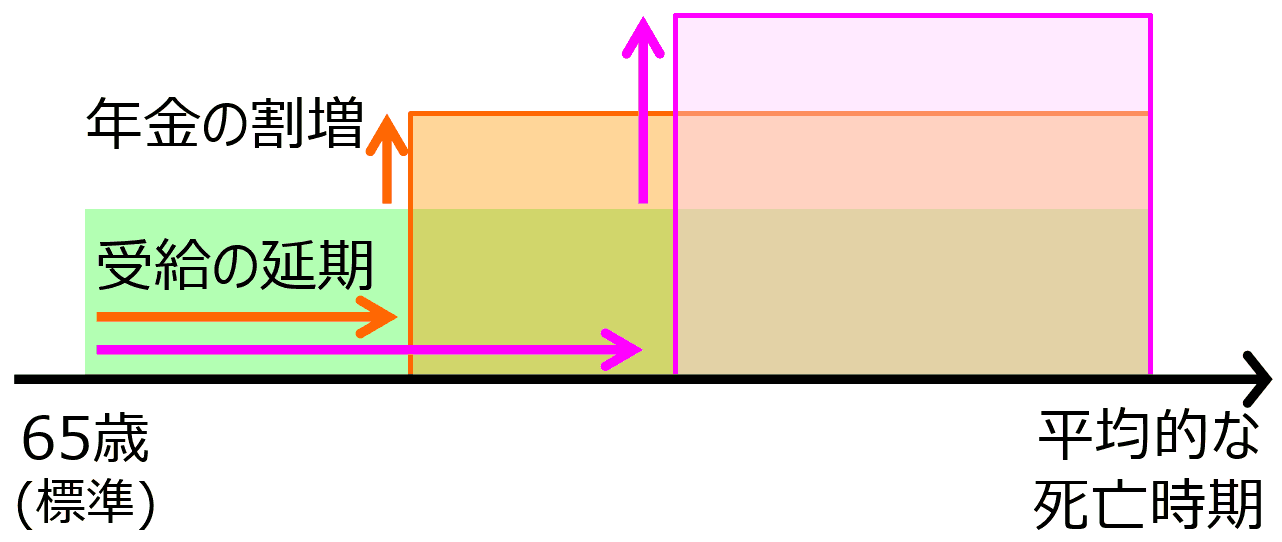

毎年の年金額を増やす:年金の受け取り始めを延期して、割増しを受ける

年金を受け取り始める年齢は、標準では65歳になっていますが、決められた範囲の中で自分の意思で選べます。標準より遅く受け取り始める(繰下げ受給する)と平均的には受け取る期間が短くなるため、平均的な生涯受給額が変わらないように毎年の年金額が高くなります(図表1)。標準より遅く受け取り始める場合、2022年4月からは66~75歳の間で受給開始時期を選べるようになりました。

受け取り始めを遅らせるほど、年金額の割増率が高くなります。現在の仕組みでは、受け取り始めを1か月遅らせるごとに年金額の割増率が0.7%ずつ高くなります。例えば、現在の上限である70歳まで遅らせた場合には42%(=0.7%×12か月×5年間)、改正後の上限である75歳まで遅らせた場合には84%(=0.7%×12か月×10年間)、65歳から受け取り始めた場合よりも増額された年金額を生涯受け取り続けることができます。上限の年齢まで遅らせるのは難しいかも知れませんが、例えば受給開始を1年間遅らせて66歳から受け取り始める場合でも、65歳から受け取り始めた場合と比べて8.4%(=0.7%×12か月)割り増しされた年金額を受け取り続けることができます。

受け取り始めを66歳以降に遅らせる場合は、受け取り始める時期を基礎年金(1階部分)と厚生年金(2階部分)とで別々に選べます(受け取り始めを65歳より早める場合(繰上げ受給)は、別々に出来ません)。配偶者がおられる場合は、2人で合計4種類の年金(2人分の基礎年金と厚生年金)について、受け取り始める時期を別々に選べます。受け取り始めを遅らせている間の収入源などを考慮しながら、受け取り始める時期の組み合わせを工夫することも可能です。

65歳から受け取り始める手続きをいったん行うと、あとからは延期できません。5年以内なら、さかのぼって本来の年金額を受け取るか、繰り下げて割り増しされた年金額を受け取るかを選べますので、「すぐに困らないなら、とりあえず受け取らないでおく」という選択肢もあり得ます。2023年4月からは、70~79歳の間にさかのぼって本来の年金額を受け取る手続きをした場合、5年以上前の給付については5年前に繰下げ受給の申し出があったものとして処理され、時効による消滅の心配がなくなりました。

しかし、注意が必要な点もあります。例えば、扶養家族がいる場合に受け取れる加給年金や振替加算は、受け取り始めを遅らせても割り増しされません。また、繰り下げて割り増しされた年金額を受け取る際に加給年金を受給できる年齢要件(例えば配偶者は65歳未満)を超えていると、加給年金を受け取れません。加給年金や振替加算は、前回ご紹介した「ねんきん定期便」や「公的年金シミュレーター」に反映されないので、年金事務所や専門家に確認するのが良いでしょう。

受給開始までの収入源(1):長く働いて、年金とも組み合わせる

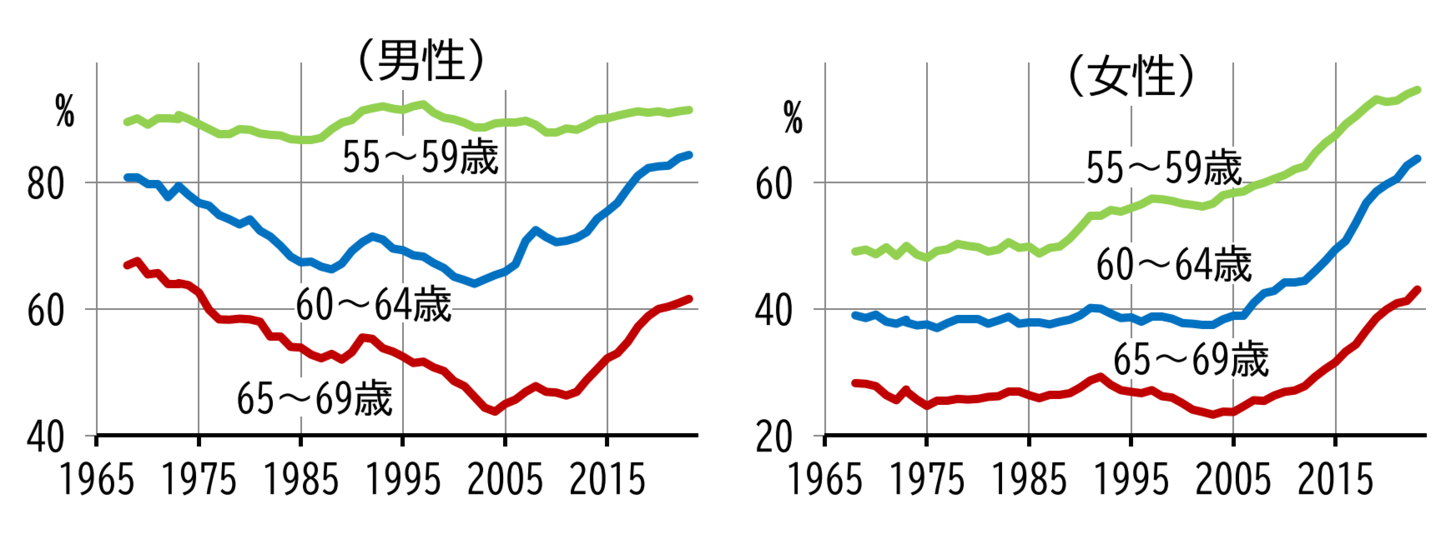

年金の受け取り始めを遅らせる場合、受け取り始めるまでの収入源の確保が課題です。その1つの方法が、長く働くことです。高齢者の就業率は、2000年代に入ってから上昇傾向にあります(図表2)。少子化に伴う60歳未満の就業者の減少を背景に、雇用確保措置が義務化された60代前半だけでなく、対象外である60代後半でも上昇傾向にあり、2023年には男性で約6割、女性で約4割に達しています。高齢期では働いている方のほうが健康状態が良いという研究結果もあるので、前述した割り増しされた年金額を長く受け取り続けるためにも、就労は有益と言えるでしょう。

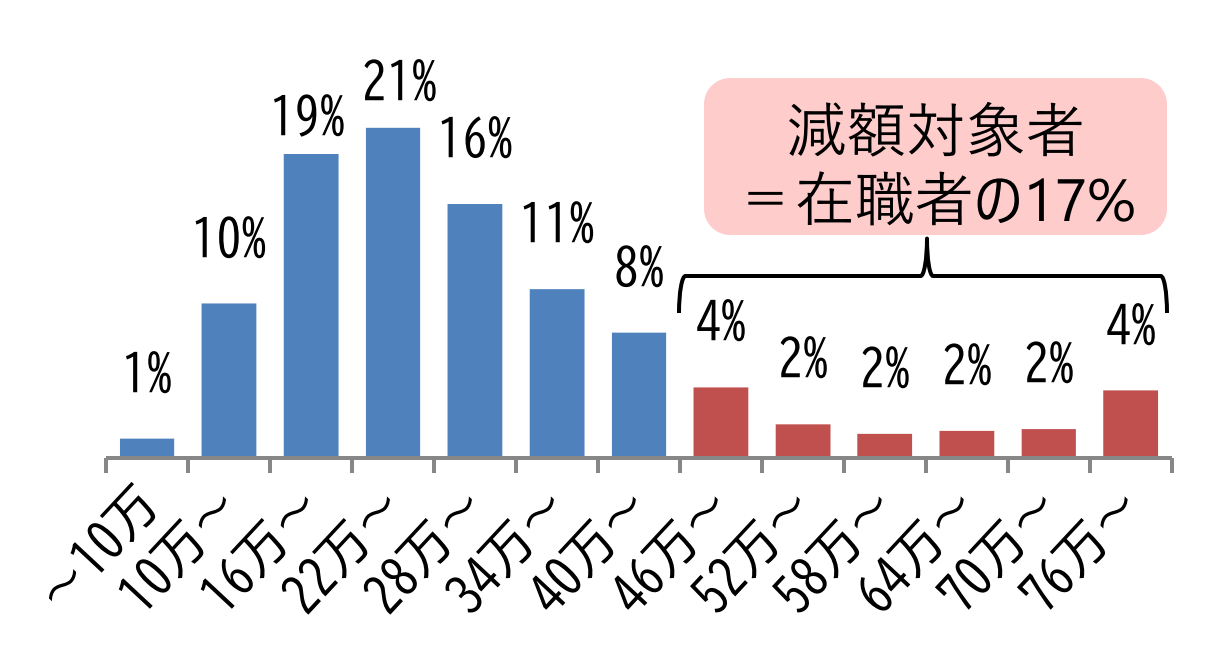

高齢期に働く際に気になるのが、いわゆる「働くと年金が減らされる仕組み」(在職老齢年金)ではないでしょうか。65歳以上では、厚生年金に加入している人(会社員や公務員)で、給与(賞与を含む年間額の1/12)と厚生年金(2階部分)の合計が現役男性の平均給与相当(2024年度は50万円)を上回る場合に、減額の対象になります。減額される金額は、給与と厚生年金(2階部分)の合計が基準額(2024年度は50万円)を上回った部分の半額で、基礎年金(1階部分)は減額の対象外です。

「働くと年金が減らされる」という印象が強い方も多いと思いますが、減額の対象になっている方の割合は、65歳以上では2割弱に留まります(図表3)。

対象者は限られますが、在職老齢年金で気をつける必要があるのは、受け取り始めを遅らせて年金を受け取っていなくても、本来65歳から受け取るはずだった年金額と給与の合計が基準額を上回ると減額の対象になる、という点です。減額の対象になった場合、割増しの元になる年金額は減額後の年金額になりますので、その分だけ割増額が小さくなります。

他方で、高齢期に働いて厚生年金に加入すると、前年9月から当年8月までの給与や勤務期間に対応して、毎年10月分(12月受取分)から年金額が増額(在職定時改定)されます。例えば、65歳まで給与月額20万円で厚生年金に加入していた方が、65歳から70歳まで引き続き給与月額20万円で厚生年金に加入した場合は、1年ごとに年金年額が約1.3万円ずつ増額されます。

前回第7回でご紹介した「公的年金シミュレーター」では、「ねんきん定期便」に反映されている個人の加入履歴と入力した今後の給与や就労期間や受給開始年齢にもとづいて、前述した「遅く受け取り始めると年金が増額される仕組み(繰下げ受給)」と「働くと年金が減額される仕組み(在職老齢年金)」と「働くと年金が増額される仕組み(在職定時改定)」の影響を反映した年金額を試算できます(扶養家族に関係する加給年金や振替加算は試算に反映されません)。個人での試算は複雑で面倒なので、「公的年金シミュレーター」の利用をお勧めします。

受給開始までの収入源(2):税制優遇を活用し、お金にも働いてもらう

長く働くことは収入を得るための有力な手段ですが、健康状態などには個人差があるため、必ずしも十分に働けるとは限りません。自分で働く外に収入を得る手段としては、お金に働いてもらうこと、すなわち貯蓄や資産運用があります。貯蓄や資産運用にはいろいろな方法があり、リスク(変動)に耐えられるかなどの個人の特性に合わせて組み合わせる必要がありますが、税制優遇の活用は全員が検討すべき項目でしょう。

税制優遇がある貯蓄や資産運用の中で、近年注目されているのが「個人型確定拠出年金(iDeCo)」と「NISAのつみたて投資枠」です。この2つは、投資信託を積み立てるという点では共通していますが、異なる点もあります(図表4)。

第1の大きな違いは、税制優遇です。iDeCoの税制優遇は、基本的に拠出時(掛金)の所得控除で、拠出した金額が所得税と住民税の課税対象から減額されます。例えば毎月1万円拠出した場合、年間の拠出額12万円に各人の所得に応じた税率(所得税5~45%+住民税10%)を掛けた金額(1.8~6.6万円)だけ、税金が少なくなります。これに加えて、受け取り時にもある程度の所得控除(退職所得控除や公的年金等控除)が適用され、2026年3月末までは運用時の課税も凍結されています。一方、NISAのつみたて投資枠の税制優遇は、運用時の非課税だけです。税制優遇の点では、NISAのつみたて投資枠よりもiDeCoが有利と考えられるでしょう。

第2の大きな違いは、積み立てたお金の引出し可能時期です。iDeCoは、老後のための積み立てなので、積み立てたお金を60歳になるまでは引き出せません。一方のNISAのつみたて投資枠は、いつでも個人の判断で解約して、積み立てたお金を引き出すことが出来ます。

そのほかにも色々な違いがありますが、老後の資金と割り切ることができれば、iDeCoの税制優遇は魅力的だと考えられます。ある年の税制優遇は、あとから遡っては受けられません。可能な範囲で早い時期から活用を検討していくのが良いのではないでしょうか。

次回は、これまで触れてこなかった遺族年金や障害年金について解説します。

この記事は2020年9月26日に掲載された「そろそろ、年金を本気で考えてみたい:8」を更新、修正して再掲したものです