銀行株堅調の背景と持続力

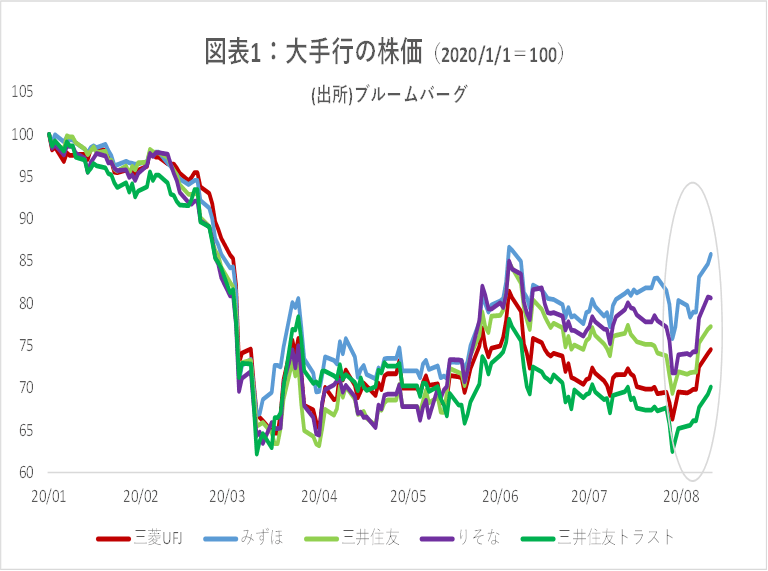

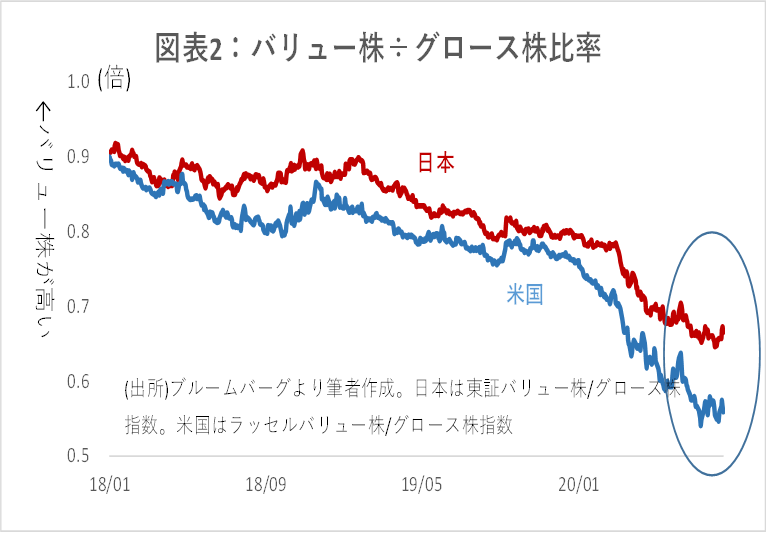

このところ銀行株が好調だ。8月以降の半月で12%上昇している(図表1)。しばしばバリュー株見直しの一環として語られるが (図表2)、単にバリュー株見直しの一環というだけではない、銀行固有の強さがこの背景にはある。以下の通り、これは当面続くと見られ、銀行株には買い余地があると考える。

邦銀株の強さを支える背景

1)低(無)リスク高金利貸出の増加:収益影響大

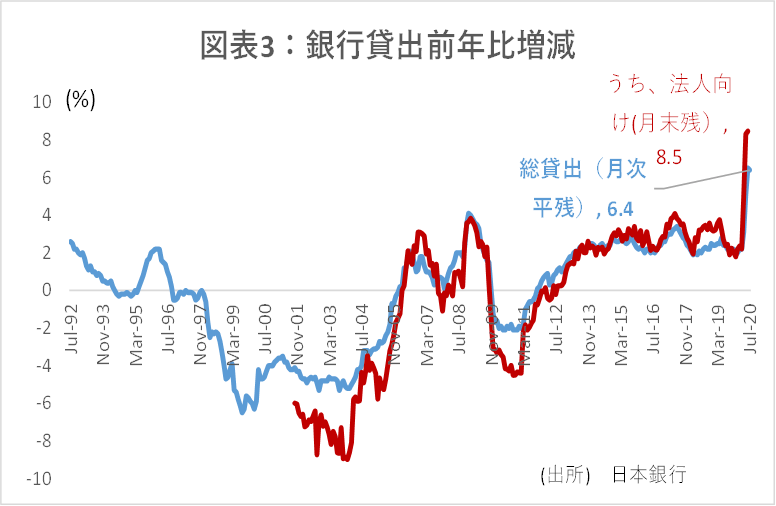

新型コロナによる支援融資で、貸出が想定以上に増加している。7月の貸出残高の伸び率は前年同月比で6.4%と過去20年で最大となった(図表3)。特に法人貸出の伸びは著しく、8.5%増と見たこともないような数字となった。しかも、地銀では伸びの大きな部分を占めるとみられる保証協会保証付き融資については、銀行は直接的な倒産リスクを負わない。貸出期間も10年程度と長いものが多く、金利も1%超と比較的高い。コロナ支援でリスクフリーで高利の安定した収益が見込めるということになる。

一方、保証付き以外の大企業向け貸出も信用問題は少ないとみられる。帝国データバンクによると、2020年2月から7月末までに下方修正を行った上場企業は935社に上り、その売上高減少幅は7.3兆円に達した。にも拘わらず、上場企業の倒産はこれまでレナウン1社だけだ。恐らく今後も、大企業の業績がたとえ悪化しても、乱立する支援ファンドが支援の手を差し伸べるとみられ、銀行が多額の損を被るケースが多発するとは考えにくい。

こうした融資の増加は収益にどの程度の影響があるだろうか。貸出の伸びは、金額ベースでは29.9兆円となっている(19/7月比)。貸出平均金利が1%程度と仮定した場合、全国銀行の資金利益は合計で年間約3,000億円の恩恵を受ける。これは、2020年3月期の業務純益の10%に相当する。しかも前述の通り、貸倒リスクはかなり抑えられている。

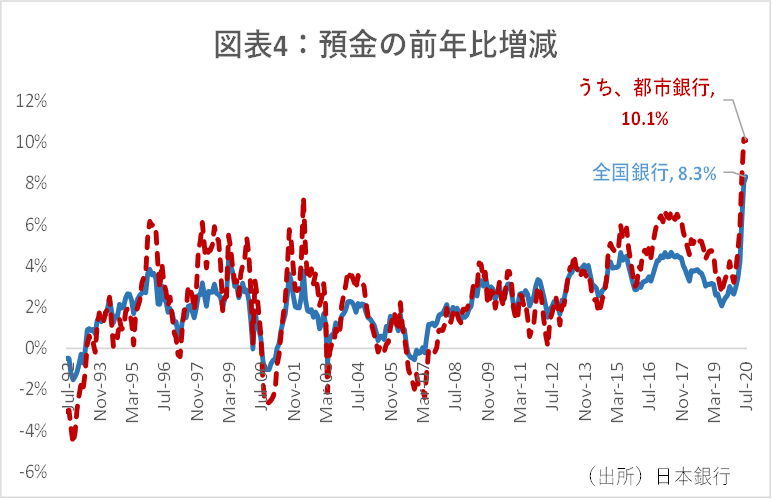

2)預金急増で運用自由度拡大

預金は貸出以上に増加している。7月の預金平残は、全国銀行で前年同月比で8.3%増、都市銀行で10.1%増と、こちらも過去見たこともない急増となった(図表4)。各種の給付金に加え、支援融資が預金に滞留していることがうかがわれる。

この結果、銀行の余剰資金は昨年7月に比べ30兆円増加し、287兆円に上っている。その大半が日銀当座預金に滞留しているわけだが、仮に、この増加部分の30兆円を、例えば0.5%(米国の中長期債)程度で運用できれば1500億円・業務純益の4.5%に相当する増益となる。貸出分と合わせると14%の増益である。

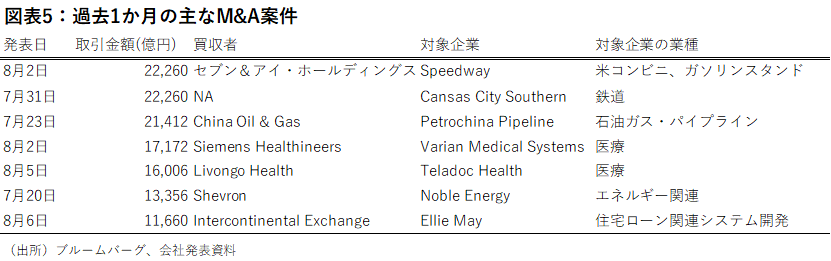

3)M&Aの巻き返し

一部の手数料収益についても拡大が期待できそうだ。個人の運用や企業のM&Aがその例である。個人については既に投信等の運用ニーズが拡大している。

加えて企業のM&Aが足元で急速に息を吹き返している。これは世界的傾向でもある。図表5の通り、過去1か月で100億ドル(1.06兆円)を超える案件が相次いで発表されている。最大の案件が、日本のセブン&アイHD(3382)による、米コンビニ・ガソリンスタンド大手のSpeedway社である。

こうした大規模なものばかりではない。地方の中小企業の整理も今後増加する可能性が高い。前述の通り銀行に預金が余っているため金利が低い、コロナによる売上減少で企業が非中核資産の売却を余儀なくされており、売値も下がっている、一方、一部の優良企業では、資産価格上昇で余裕資金が生まれている - などのさまざまな背景があるとみられる。

銀行は、これらの買収に関するアドバイスや融資を行うことで、手数料収入と資金利益をダブルで受けることができる。大手行だけでなく、地銀も事業継承関連等のM&Aに積極的になっている。

4)政府の“協力者”という立ち位置

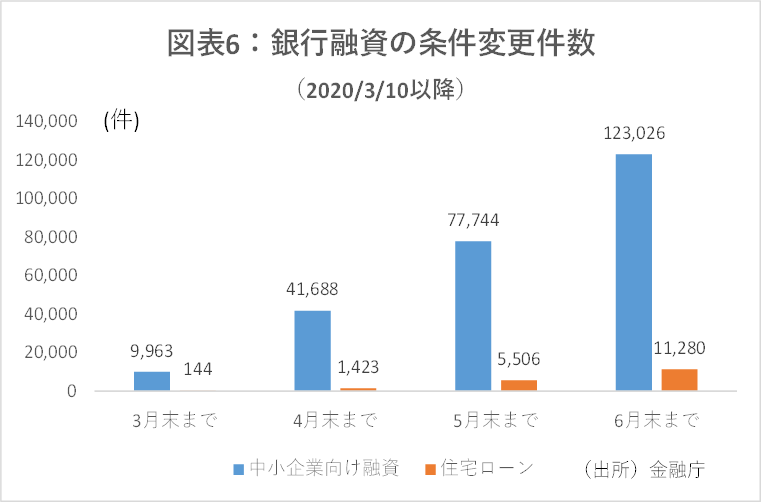

リーマンショックの時とは異なり、銀行は、今回は政府と対立する存在ではなく、共に戦う協力者である。実際、銀行が6月末までに中小企業向け融資の条件変更(返済猶予など)に応じた件数は12.3万件にも上る(図表6)。

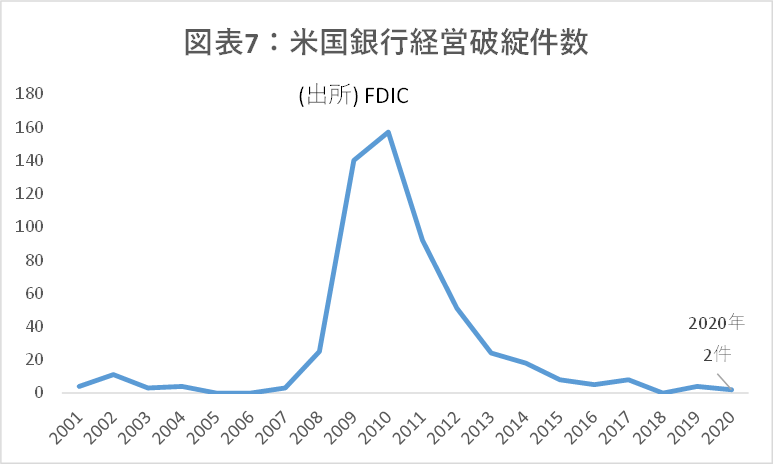

同様のことは米国にも言える。米国の銀行倒産件数は、今年にはいってからまだ2件だけである。リーマンショックの頃の100件超えとは大きく異なる(図表7)。銀行自身が培ってきた資本の厚みもあるが、政府が中小企業等に支援を行い、銀行を間接的にサポートしていることの賜物だ。

そのうえ、日本では、欧米のように銀行が配当等を行うことが今のところ制限されていない。結果として、今期も前期水準の配当を維持している銀行が多く、配当利回りは過去最高水準となっている。

5)金利の上昇:貸出、運用収益にプラス

日米ともに7月末以降長期金利が上昇に転じている。新型コロナの影響はなかなか収まらないものの、そのボトムは過ぎたとの見方からである。銀行の場合、短期金利は貸出金利にもろに効くし、長期金利は、債券運用のインカムゲインを上昇させるためだ。まだ景気の正常化には時間がかかると思われるが、二番底懸念はある程度後退した。金利の先高感は当面続くだろう。

銀行への投資戦略:中間配当にも妙味あり、目下買い余地大

新型コロナの発生初期段階では、企業の倒産が大きな懸念材料となり、銀行株は市場平均以上に下落した。ところが、銀行は政府の施策で当初想定以上の恩恵を受けつつある。貸出も預金も、史上最高レベルの増加となっており、金融仲介者としてのプレゼンスが高まっている。個人の運用意欲やM&Aの活発化で手数料収益にも一定の期待が持てる。金利の上昇も続きそうだ。

そして何より、前回までの金融危機に比べて、政府からの期待が大きい。日銀も政策金利を維持し、銀行に対し無利子無担保融資の側面支援を行っている。金融庁も検査を厳しくしたり株主還元を制約するなどといったことはみられない。

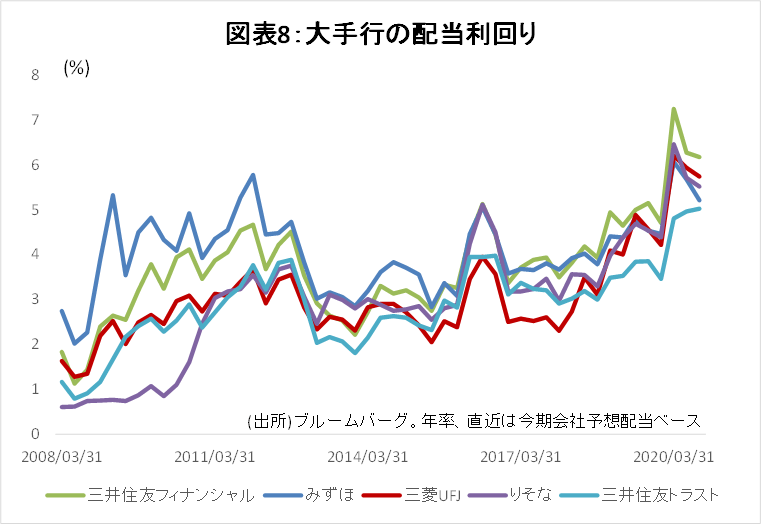

銀行株は足元でやや持ち直したものの、依然としてPBRは0.1倍~0.5倍と極めて低く、配当利回りも5%をゆうに超える (図表8)。一方、配当を引き下げるほどの危機的状況に陥っている銀行はごく少数である(これらの多くは他社による資本支援の対象となっていると考えられる)。9月下旬の中間配当権利確定日に向け、高利回り狙いでの買い増しを検討してもいいだろう。