タリフマン(関税男)と称されるトランプ米大統領は、文字どおり関税を交渉カードとし、北米自由貿易協定(NAFTA)に代わる米国・メキシコ・カナダ協定(USMCA)や、日米貿易協定を発効させ、中国とも暫定合意を得た。今回は同氏の次の標的と目されるEUとの貿易摩擦について考察したい。

トランプ米政権の次の交渉のターゲットはEU

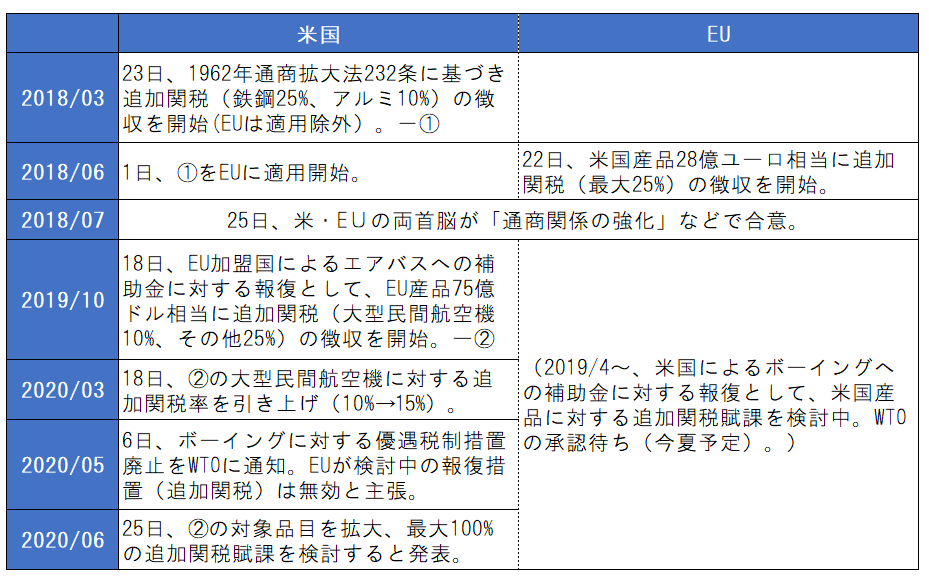

最近の米EU貿易摩擦は、2018年3月に米国が鉄鋼・アルミ製品の輸入品に対して追加関税を課したことに端を発する(図表1)。当時、中間選挙を控えたトランプ米大統領は、支持層である鉄鋼業界の労働者にアピールするため、また通商交渉で相手の譲歩を引き出すため、「安全保障上の理由(※1)」という名目で追加関税賦課を実施した。

EUは当初、この関税の適用から除外されたが、米国との協議で折り合えず、同年6月に適用された。EUはこれに対抗し、米国からの輸入品の一部に報復関税を課した。米国はさらに自動車・同部品(※2)にも追加関税を課す可能性をちらつかせ、米EUの摩擦がエスカレートする様相をみせた。

そうした中で実施された同年7月の米EU首脳会談では、EUが米国産大豆の輸入拡大などに合意し、支持基盤の農家にアピールしたいトランプ米大統領に花を持たせた甲斐があってか、両者は通商関係強化を目指す格好で一旦手打ちした。

その後、航空機補助金の問題(※3)で再び摩擦が表面化した。EU加盟国によるエアバスへの補助金が世界貿易機関(WTO)の協定違反であるとの判決を受け、2019年10月に米国はEUからの輸入品に報復関税を課した(※4)。さらに、2020年6月に米通商代表部(USTR)がこの報復関税の対象品目を拡大し、最大100%の追加関税賦課を検討すると発表した。

デジタルサービス税や国境炭素税が新たな火種

EUの税制が新たな火種となっている。2019年7月にフランスがデジタルサービス税(DST)導入(※5)の法案を可決したことに対し、米国が「不公正な貿易慣行(※6)」と反発、同年12月に報復としてフランスからの輸入品24億ドル相当に最大100%の追加関税を課す意向を表明した。

その後、2020年1月に両者がOECD(経済協力開発機構)の協議による国際課税ルールの議論を加速させることで合意し、フランスがDST導入を2020年末まで延期する代わりに米国は追加関税賦課を見送った。

しかし、5月にフランスが再び年内のDST導入を表明したほか、EUがDSTを欧州復興基金(※7)の財源の1つとして位置づけた。対する米国も、6月にフランス以外のDST導入国(含む検討中)に対して「不公正な貿易慣行」の調査を開始して報復措置の実施を示唆(※8)、さらにOECDの協議からの撤退を表明した。

EUが導入検討中の国境炭素税も米国を刺激している。国境炭素税は、国内(域内)と同等の炭素価格を海外(域外)からの輸入品に設定するために追加関税や課徴金を上乗せする国境調整制度だが、制度設計次第では世界貿易機関(WTO)協定に抵触する可能性がある。DSTや国境炭素税を巡る議論は簡単に決着しないため、米EU間の火種として当面くすぶり続けることになる。

米大統領選が今後の米EU貿易摩擦の行方を左右

トランプ米大統領は11月の米大統領選までにEUとの通商交渉で合意できると発言(※9)しており、短期間で交渉打開を狙って航空機補助金やDSTに対する報復関税をちらつかせるなど、圧力を強める可能性がある。影響が大きい自動車に対する追加関税の可能性も取り下げていない。

ただ、そうした政策は米経済にも打撃を与えかねず、選挙で逆風になるリスクもある。経済がコロナショックの影響を引きずる中ではなおさらで、選挙前の大規模な追加関税発動は考えにくい。

一方のEUは、再選が不透明なトランプ米大統領との交渉で強引に譲歩を引き出されるより時間を稼ぎたいのが本音だろう。バイデン候補が米大統領になれば、関税という危ない交渉カードの使用を控えるかもしれない。米大統領選に向けて緊張状態が続く米EU関係だが、貿易摩擦が激化するか否かは、その米大統領選の結果に大きく左右されることになりそうだ。

(※1)1962年通商拡大法232条では、特定の輸入品が米国の安全保障を損なう恐れがある場合に、追加関税賦課などの輸入制限措置を発動できる権限が米大統領に付与される。

(※2)2018年5月23日、トランプ米政権は自動車・同部品に対して1962年通商拡大法232条に基づく調査を開始した。その後、2019年2月17日に米商務省が調査報告書をトランプ米大統領に提出したが、同氏は輸入制限措置実施の判断を期限内(同年11月13日まで)に示さなかった。

(※3)米国とEUは、エアバスに対するEU加盟国の補助金と、ボーイングに対する米国の補助金がそれぞれWTO協定違反と主張し、双方とも2004年にWTOに提訴した。WTO上級委員会は前者を2018年5月28日に違反と判断、後者も2019年3月28日に違反と判断した。

(※4)WTOの裁定に基づくと、米国には最大100%の追加関税を課す権利があったが、当初はドイツ、フランス、スペイン、英国からの大型民間航空機に10%(本年3月に15%に引き上げ)、その他の品目(ワインやチーズ)に25%と抑制的に追加の関税率を設定した。

(※5)フランス国内で年間売上高2,500万ユーロ以上かつ世界全体で同7.5億ユーロ以上の企業を対象に、フランスでの年間売上高の3%が課税される。米国は、DSTがGAFAのような米国企業を主な課税対象とすることなどを理由に、差別的な課税だと批判している。

(※6)1974年通商法301条は、貿易相手国の取引慣行が不公正と判断された場合に、輸入制限措置などを発動できる権限が米国通商代表部(USTR)に付与される。

(※7)欧州復興基金はコロナショックで打撃を受けたEU加盟国の経済立て直しを支援するための基金であり、本稿執筆時点では基金設立に向けて調整中である。

(※8)2020年6月2日、USTRはオーストリア、ブラジル、チェコ、EU、インド、インドネシア、イタリア、スペイン、トルコ、英国を対象に、1974年通商法301条に基づく調査を開始した。フランスについて、2019年12月2日に「不公正な貿易慣行にあたる」との調査報告書が公表された。

(※9)トランプ米大統領は2020年1月の世界経済フォーラム年次総会の記者会見で「米大統領選までにEUと貿易交渉で合意できる」と発言している。また、USTRは2月に公表した「2020年の通商政策課題」として英国・EUとのFTA交渉に取り組む意欲を示している。

コラム執筆:堅川 陽平/丸紅株式会社 丸紅経済研究所 経済調査チーム