コロナショックは直下型震災のようなもので、一気に壊滅的な被害を経済に与えたが、景気のボトムにも一気に到達した。つまり最悪期は過ぎたということであり、今後は景気回復を織り込むステージになる。それを証明したのが昨日の統計だった。

ADPの5月の全米雇用報告は、民間部門雇用者数がわずか276万人の減少にとどまった。276万人も雇用が減って、「わずか」という形容詞がつけられるのは、過去最悪だった4月の1955万7000人減からは大幅に改善し、市場予想の900万人には遠く及ばなかったからだ。労働省が5日に発表する5月のNFP(非農業部門雇用者数)は800万人減、失業率は19.8%になると予想されている。4月のNFPは過去最悪の2053万7000人減、失業率は14.7%だった。これに比べれば大きく改善するだろう。つまり、最悪期は過ぎたという認識が広がるだろう。

問題はその先だ。雇用の減少はもう間もなく止まるだろう。そこからプラスに戻ったとき、その回復ペースが緩慢だとそれは売り材料にされるだろう。ただ、それはまだ先だ。今はもう少しで雇用減少は出尽くす、という好材料に反応する時だろう。

失業者数の増加ペースは鈍化:非農業部門雇用者数の予測

4月ほどではないが、依然として悪い

米国の失業者数を正確に把握することは、これまでと変わらず困難である。ブルームバーグによると、民間の非農業部門雇用者数(NFP)の予想レンジは今月も非常に大きく、1,150 万人減から210 万人減で、中央値は750 万人減となっている。DeepMacroでは、更新頻度の高い「ビッグデータ」ソースを基に、870万人減と予測している。DeepMacroの予測が市場コンセンサスを下回った場合、われわれの取引ルールでは、米金利(債券)の買い、米ドルの売り、S&P500の買いを推奨する(詳細は最後のセクションを参照)。

まずは、われわれが把握していることと、どのようにしてこの予測値にたどり着いたか、を見ていこう。

・解雇者数はピーク時より減少しているが、依然として相当数に上っている。労働者は、拡大された一連の支援プログラムを通じて、未だ大量の失業保険申請を行っている。しかし、申請のペースは落ち着いてきており、新規失業保険申請件数は3月にピークをつけた後、5月を通して減少を続けている。

・経済成長も底を脱しつつある。米国の経済活動は再び動き始めている。これは、われわれが追跡している携帯電話の位置情報データにも表れている。各地域で自宅でのみ過ごす人の数が減り、小売店への来店者数が増えている。全体的に見てみると、DeepMacroの成長ファクターは「景気後退」の領域にあり、未だトレンドを大きく下回っているが、4月から5月にかけての低下幅は、3月から4月にかけての低下幅よりもかなり小さい。

・再雇用は始まっているが、かなり初期の段階である。営業を再開する企業が増えれば、より多くの労働者が仕事に呼び戻されるようになる。この傾向を示すように、求人情報のデータも増加している。危機前の水準と比較すると、求人数は55%減という低い水準まで減少したが、現在は約38%の減少となっている(Figure 1参照)。失業保険の継続受給者数も、調査対象期間の終わりにかけて減少した。これらはすべて良い材料ではあるものの、5月の雇用統計調査に含まれるかという点では、この回復の一部は間に合わなかっただろうと考えている。

まとめると、雇用喪失は先月に比べて大幅に縮小すると予想される。しかし、それでも予測値(870万人減)は非常に悪い数字であり、コンセンサスよりもやや悲観的な内容となった。

実際の雇用統計の数字を解釈するのに役立つため、不確実性の原因についても説明しておきたい。

・新規失業保険申請のうち、おそらくかなりの数の申請が、誤って提出されたものだ。新しい(そして分かりにくい)連邦政府の支援プログラムが多数導入されたことで、もともと複雑だった州レベルの申請システムがさらに複雑なものとなった。ここで数例を挙げておくと、例えば、給与保護プログラム(PPP)に申請した企業の従業員が誤って失業保険を申請した例や、現在の給与よりも高い額の支払いを求める離職者の例や、誤った失業保険プログラムを申請した労働者が再申請しなければならなくなった例などである。DeepMacroでは、このような過大申請や二重計上の可能性を考慮して予測値の算出を行った。

・すべてのパンデミック関連の失業保険申請が、通常の週次の発表に含まれているわけではない。報道されている申請件数には、連邦政府の支援プログラムに申請する労働者は含まれていない。政府によるパンデミック失業支援(PUA)プログラムは、契約従業員や単発の仕事を請け負うギグワーカーにも適用資格が拡大され、ウイルスの影響を受けた他の労働者とともに適用されることになったが、このプログラムに基づく継続受給者数は、最新の集計(5月9日)によると、約800万人に達している。われわれは、これらの労働者も考慮して予測値を調整している。

・雇用統計の事業所調査では、失業申請を行っているすべての労働者を把握するのは容易ではない。パンデミック失業支援を受けている労働者の中には、自営業者や小規模な企業で働いている労働者もおり、その追跡は困難である。

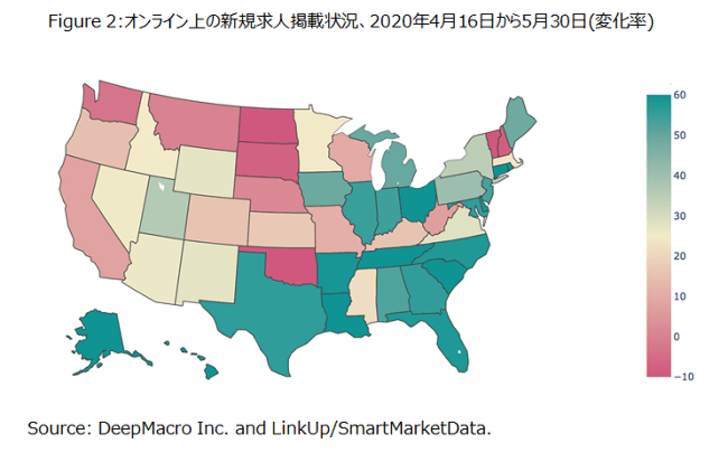

米国の地域間で回復状況にばらつき

とはいえ、どのような経済変数であっても、その水準と変化の両方を見ることが重要である。新規求人数が減少幅の3分の1以上を取り戻していることからも(Figure 1参照)、経済の回復が始まっていることは明らかであり、市場は回復がどの程度強いものになるか、その手がかりを探している。

回復状況の地域別の分析は、有益な情報を提供してくれるだろう。

Figure2は、DeepMacroの求人情報に関する「ビッグデータ」を用いて、ここまでの(回復)「主導」州と「停滞」州を明らかにしている。この図では、全国的に底をつけた4月16日前後からの求人数の変化を示した。全体的な見方としては、最初に規制を解除した地域が回復を主導しているが、一方で、規制を維持していても回復し始めている地域(企業が独自に再開させている?)や、特定のショック(石油)の影響を受け、いまだ停滞している地域もある。

・全体的には、南東部が最も増加している。これらの州の多くは最初にロックダウンを緩和しており、企業は比較的多くの求人情報を出し始めたようだ。

・北東部はまちまちで、バーモント州とニューハンプシャー州が依然として減少している。厳しい外出制限を維持しているニューヨーク州は、南東部や中西部北部ほどではないものの、増加している。

・カリフォルニア州と極西部の州の一部は遅れをとっている。カリフォルニア州は大きく減少したのち、わずかに増加するにとどまっており、ワシントン州は依然として減少している。

・現在の石油業界の弱さがこの地図にも表れており、エネルギー市場との関わりが深い州(ノースダコタ州)ほど、求人数の減少幅が大きくなっている。

戦術的なポジショニング: 米金利の買い、米ドルの売り、S&P500の買い

今月、DeepMacroの予測(870万人減)は、ブルームバーグのコンセンサス予想(750万人減)を下回った。われわれの取引ルールでは、DeepMacro予測が予想中央値を下回った場合、米金利(債券)の買い、米ドルの売り、S&P500の買い、を提案する。これらのルールは、DeepMacroの予測エラーの方が市場予想の中央値よりも雇用統計発表後の市場の方向性と相関が強いことに注目し、考案されたものである。

この推奨内容は、現在の中期ポートフォリオのポジションにどのように影響するだろうか。DeepMacroの為替戦略では、すでに米ドルはネットショートポジションとなっており、金曜の雇用統計発表まではこのポジションを維持したいと考えている。一方、短期金利の戦略では、現在金利の売りポジションを推奨しているが、取引ルールはこのポジションを雇用統計前にヘッジしておくことを提案している。最後に株式についても、取引ルールに従い、グローバル戦術資産配分(GTAA)戦略上での慎重な株式配分のポジションをヘッジしておきたい。株式では、弱い雇用統計のネガティブな要素(経済と利益成長率の低下)と、ポジティブな要素(割引率の低下、今後の政策支援の可能性)とを比較する。市場はこれまでFRBの対策に明らかにポジティブに反応してきており、発表を前に現在のポジションをヘッジしておくこととする。