「桁外れ」 - 今回の雇用統計は、この言葉が文字通りの意味として使われるだろう。ADP雇用レポートは2000万人を越える減少だった。まさに数字の桁が通常から2つくらい外れている。こんな数字は滅多にお目にかかれない。記録的というより歴史的瞬間に我々は立ち合おうとしている。ただし、何度も述べている通り、とんでもなく驚愕すべき数字が出ることは、事前に「わかっている」ため、マーケットは驚愕しないだろう。週次のイニシャルクレームでもADPでも反応しなかったマーケットがNFPだけに反応することがあるだろうか。

あるとすれば、NFPはキング・オブ・スタッツ、統計の王様なので、これに絡んだアルゴ・トレードが組み込まれているかもしれない。そうしたアルゴが文字通り「機械的」な反応を示すかもしれない。

いずれにせよ、何度も繰り返したように、「ニュースは重要ではない。市場の反応が重要だ」(ジョセフ・グランビル)。今週末、雇用者数2000万人減を目にしても市場が織り込み済みで上昇するようなら、今後出てくるどんな悪いファンダメンタルズに関するニュースにも市場は頑健な反応を示すだろう。

大規模な雇用破壊、ただしコンセンサス予想ほどではない:非農業部門雇用者数(NFP)のプレビュー

増え続ける失業者数

今月、労働統計局で雇用統計をまとめている担当者は大変な苦労をしているだろう。

大量の失業保険の新規受給申請が殺到し、その多くがシステム上の問題で失敗している。これらの労働者は雇用者数にカウントされるだろうか、またはされないのだろうか。政府による給与保護プログラム(PPP)に参加した企業に勤める人からの申請については、企業が給与保護プログラムの補助金を受け取るためにはその人は雇用されていなければならない。しかし失業保険を申請している労働者はそのことを知らない。現在の給料を上回る給付金を申請する自己都合の退職者もいる。調査書に記入することができない調査対象企業の人事担当者もいる。

今回の雇用統計をめぐる不確実性は高いなんてものではない。ブルームバーグによると、過去5年間の民間雇用者数予想の最高値と最低値の間の平均的な幅は12.3万人だったが、4月の予想レンジは850万人減から2,680万人減となっている。つまり、予想レンジは通常の約150倍ということになる。

同時に、これは基本的に市場が日々直面していること、つまり不確実性の下で意思決定が行われていることを大げさにではあるが示している。実際に、市場では極度の不確実性にあるにもかかわらず、ほとんどの資産クラスが安定した流動性の下、取引されている。そのため、われわれも市場への参加を続けている。金曜発表の民間NFPについて、DeepMacroの予測は2,100万人減である。

今月、DeepMacroの予測値は市場予想の中央値を少し上回った。しかしながら、今月の異常な状況を考えれば、市場を「サプライズ」させるには非常に大きなミス(異常値)が必要になるだろう。また、失業保険申請が殺到している中で、大きなサプライズがデータの収集方法やその他の要因に起因してしまう可能性も十分にある。要するに、労働市場が未曾有の打撃を受けていることは誰もが知っており、非常に正確な推計を出すことは難しいということである。市場参加者はこのことを十分に認識しており、求人情報や移動データといった更新頻度の高い回復の先行指標を注視していくことで、下落幅がどこまで行くか、底打ちがいつ起こるか、を見極めていくことになるだろう。

史上最も弱い予測値となった要因は以下の通り。

・現在の米国の成長率は、ウイルスとそれによる事業停止の影響を受けている。米景気は「後退」の領域に入っている。COVID-19以前は、「回復」領域への移行が雇用者数の増加を牽引していたが、現在、この動きは止まっている。

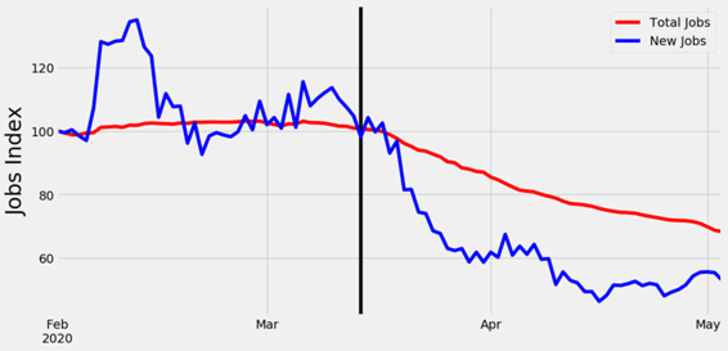

・DeepMacroのビッグデータでは、日々の求人市場の状況を見ることができるが、悲惨な状況である(Figure 1参照)。危機が始まった時点で市場に存在した雇用の 3 分の 1 が消失し、1 日の新規求人数は半減している。これらのデータは、各州が経済活動を再開していく中で、今後の回復を見極める上で最も重要なデータとなるが、今のところはネガティブなシグナルに留まっている。

・3月以降の失業保険申請件数は3,100万件近くと歴史的な高水準で推移している。3月の雇用者数はこの失業の波の初期段階を捉えたに過ぎず、4月の雇用統計はコロナウイルス関連の失業の影響を強く受けると予想される。

「ビッグデータ」は業種を超えた被害を示す。一部には地域差も存在。

われわれは更新頻度の高い「ビッグデータ」ソースを利用して、求人情報の詳細まで掘り下げている。

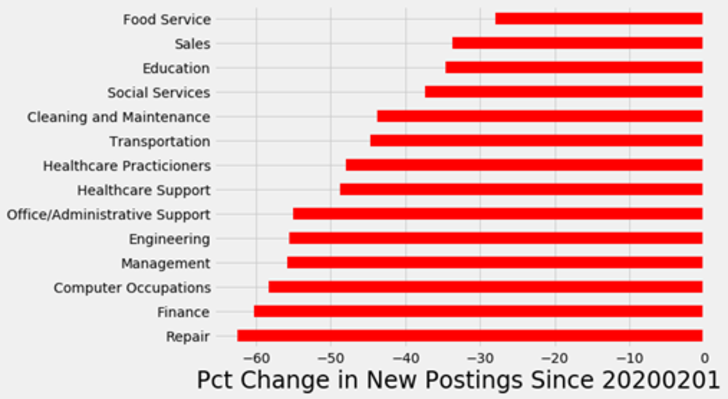

求人情報は、業種を問わず大幅に減少している(Figure 2a参照)。金融のように多くの業務をリモートで継続できる専門職でも、求人数は大きく減少している。これは驚くべきことではなく、企業が慎重な動きをしていることを示している。米国経済が再開された後、企業がどのくらい早く自信を取り戻せるかに注目していく。

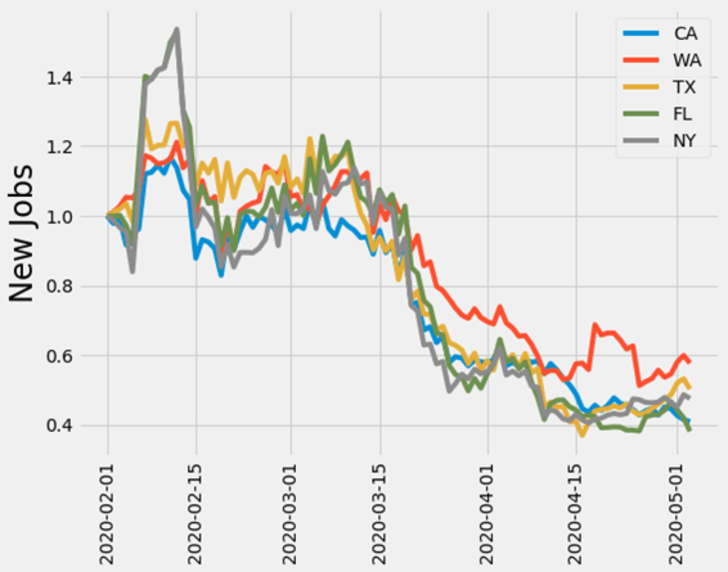

地域別に見ても、経済への打撃は広範囲に及んでいる(Figure 2b を参照)。経済活動の再開は全国でズレがあるため、回復にもばらつきが出ると予想される。テキサス州とワシントン州では新規求人数が一時的に底をつけている一方、ニューヨーク州とカリフォルニア州ではまだ回復の兆しが見られない。

戦術的なポジショニング: 米金利の売り、米ドルの買い

DeepMacroの雇用統計イベントリスクモデルでは、DeepMacroの予測と市場の予想中央値を比較し、今月のようにDeepMacro予測が市場予想を上回った場合は、金利(債券)の売り、米ドルの買い、S&P500の売りを推奨している。これ自体が取引モデルというよりも、雇用統計イベントにかかるリスク管理に有用で汎用的なポイントである。これらのルールは、DeepMacroの予測エラーの方が市場予測の中央値よりも雇用統計発表後の市場の方向性と相関が強いことに注目し導き出された。今月はいうまでもなく極めて異例の雇用統計となる。それでもなお、市場は雇用統計で発表される追加的な情報が何を意味するかを見極める必要がある。

DeepMacroの予測が市場中央値を上回っていることから、発表後は米金利の上昇、米ドルの上昇、S&P500の下落が予想される。

これらの動きは、DeepMacroの中期ポートフォリオの推奨内容にどのような影響を与えるだろうか。現在われわれは、米金利の売り、米ドルのネットショート、株式の長期国債に対するアンダーウエイトのポジションを推奨している。現在の金利のポジションは今回の戦術的な推奨内容と一致しているため、ポジションは変更せず維持することとする。為替に関しては、イベントリスクに対応してネットのドルショートポジションをヘッジすることとした。株式については、現在の株式への慎重な資産配分状況も推奨内容に沿ったものである。株式は、強い雇用統計によるポジティブな影響(=成長率の上昇)と、ネガティブな影響(=今後の政策支援の減少)とを比較する。このような状況において、われわれは株式への慎重な姿勢を維持する。なぜなら、実際の雇用の減少が市場の予想を下回ったとしても、1,000万人以上の雇用は失われているからである。