米国市場をけん引するハイテク5銘柄の存在感

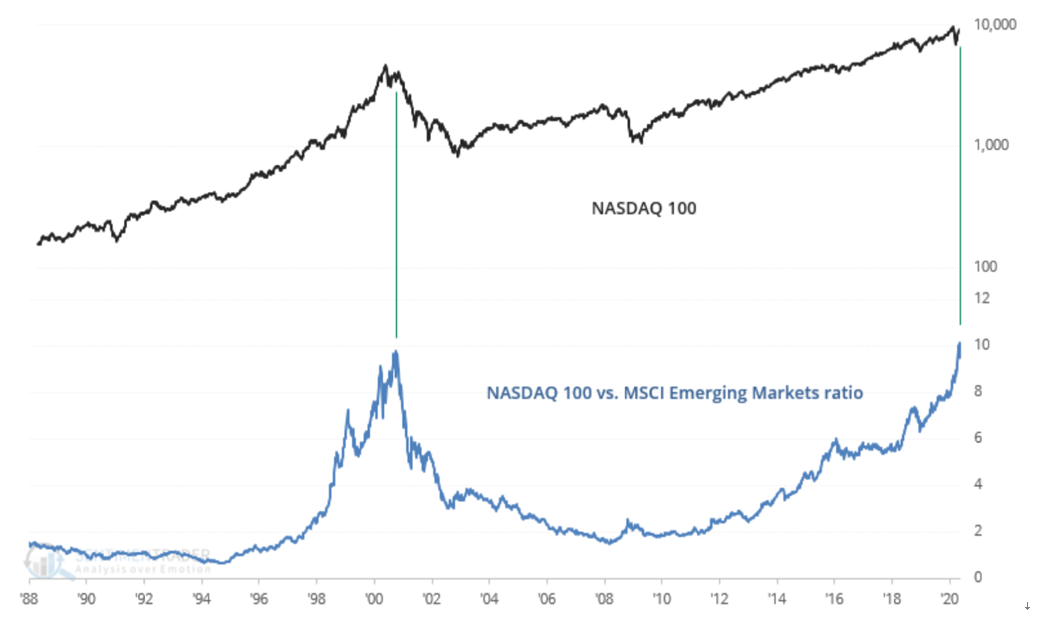

米国ではコロナウィルスの感染拡大がいまだに終息の兆しを見せていない。主要な経済指標は落ち込み、さらに雇用情勢は大恐慌以来の水準にまで悪化している。にもかかわらず、株式市場だけが奇妙な上昇を続け、米国株式市場はハイテク株の上昇にけん引され、3月23日の安値に比べS&P500指数とNYダウで約33%、またナスダックでは約38%上昇し、再び騰勢を強めている。

FRBは3月以降、社債購入などを含む異例の緊急対策を次々と講じており、これを背景として投資家がリスク選好の動きを強めるモラルハザード相場の様相を呈している。その一方、日本の株式市場がもたついている中、米国のマイクロソフト(MSFT)やアマゾン(AMZN)など、時価総額トップのハイテク5社の時価総額合計が約560兆円に達し、東証1部全体の時価総額を上回った。

株式市場で巨大IT(情報技術)に資金が集中している。米マイクロソフトや米アップル(AAPL)時価総額上位5社の合計が、東証1部約2170社の合計を上回った。テレワークやインターネット通販など新型コロナウイルスで変容した生活様式でも勝ち組で、自動車などの次世代技術での投資余力も大きいことから評価を集める。ただ資金の一極集中は市場のいびつさを映してもいる。

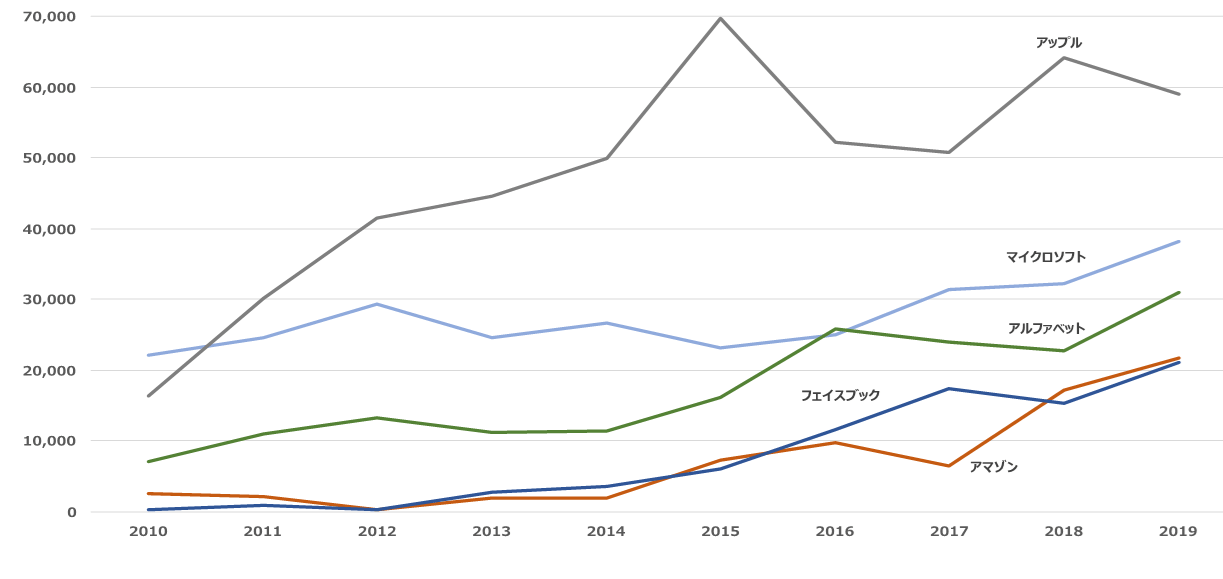

米アルファベット(GOOGL)(グーグル持ち株会社)、米アマゾン・ドット・コム、米フェイスブック(FB)と合わせ、市場で「GAFAM」とも呼ばれる。QUICK・ファクトセットによると、5社の時価総額は合計で約5兆3000億ドル(約560兆円)に達し、東証1部(約550兆円)を初めて超えた。

2016年末時点では東証1部が2倍以上大きかった。約3年半で東証1部が時価総額を4%程度減らしたのに対し、マイクロソフトの時価総額は2.8倍、アップルも2.1倍になった。(日本経済新聞 2020年5月8日「GAFA+Microsoftの時価総額、東証1部超え 560兆円に」)

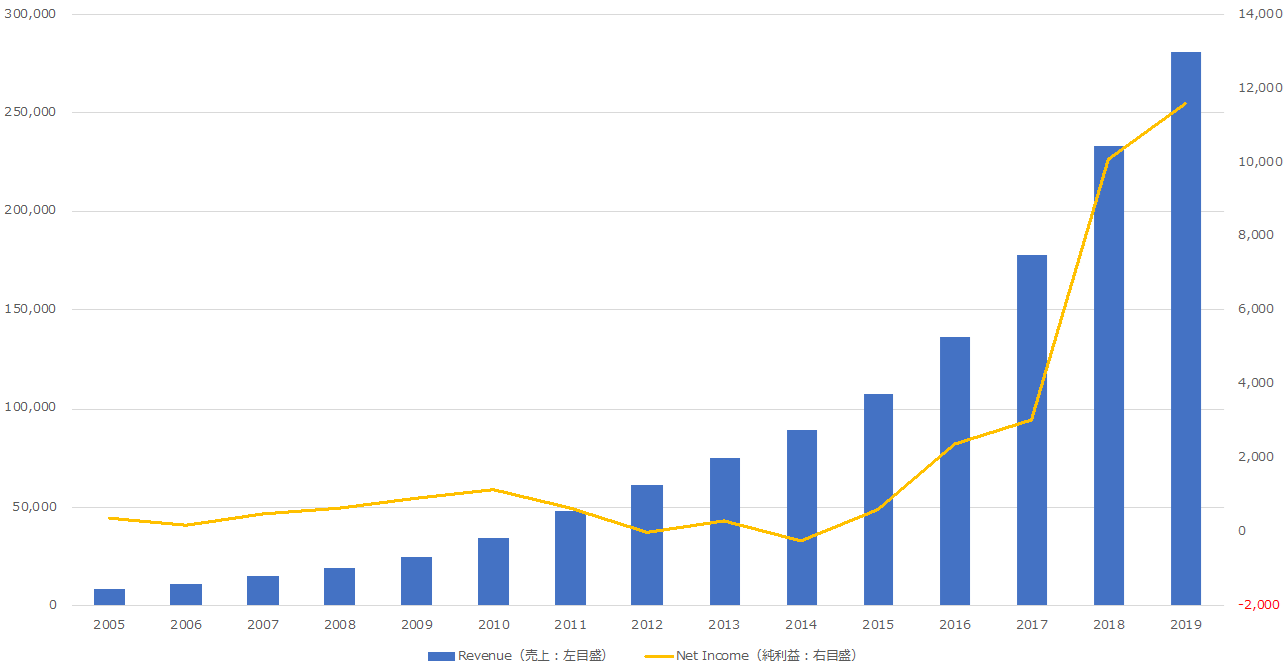

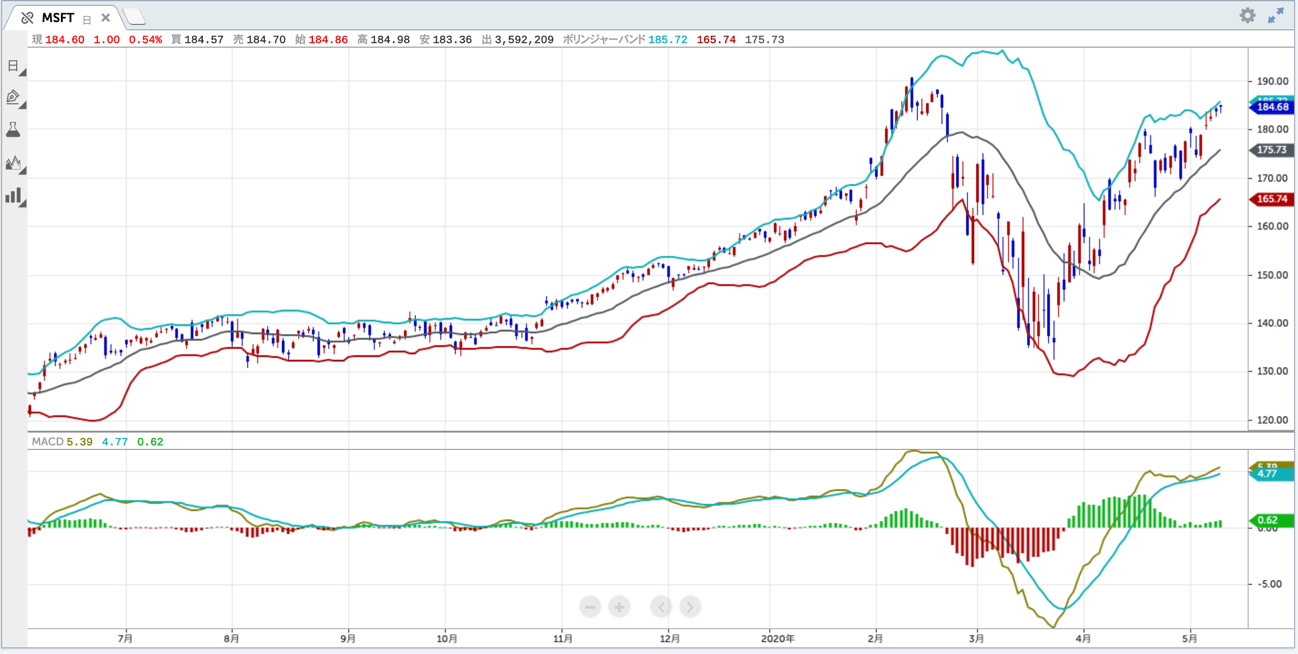

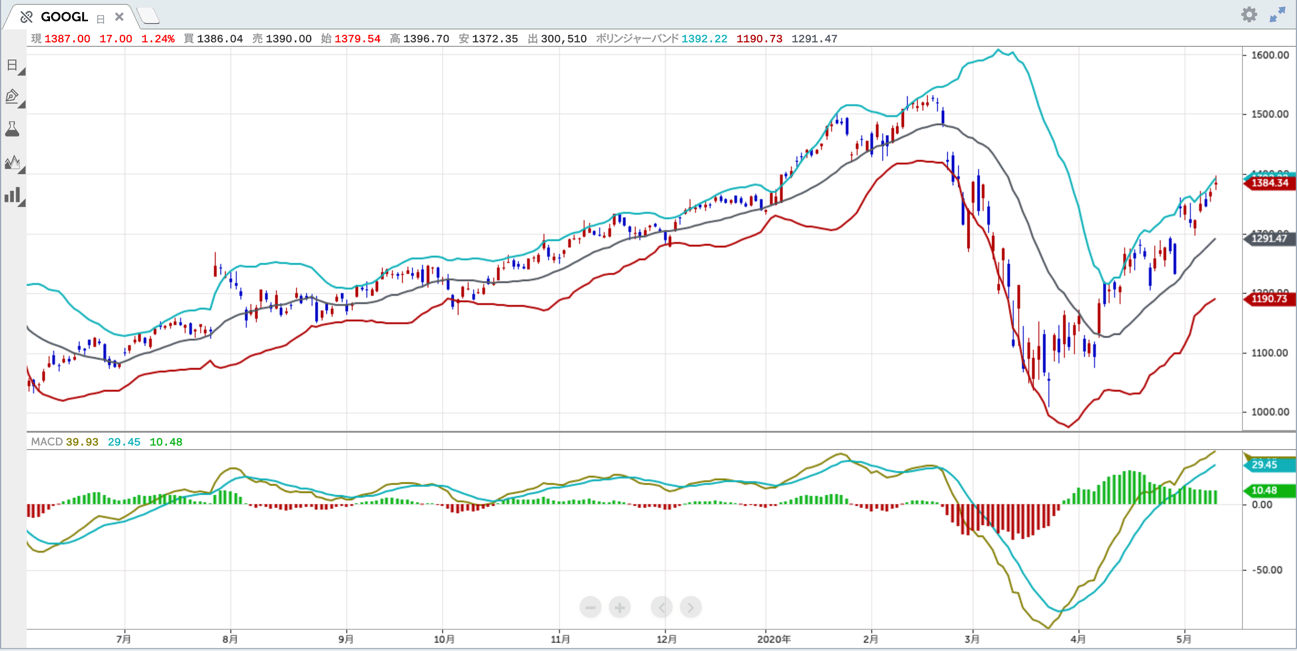

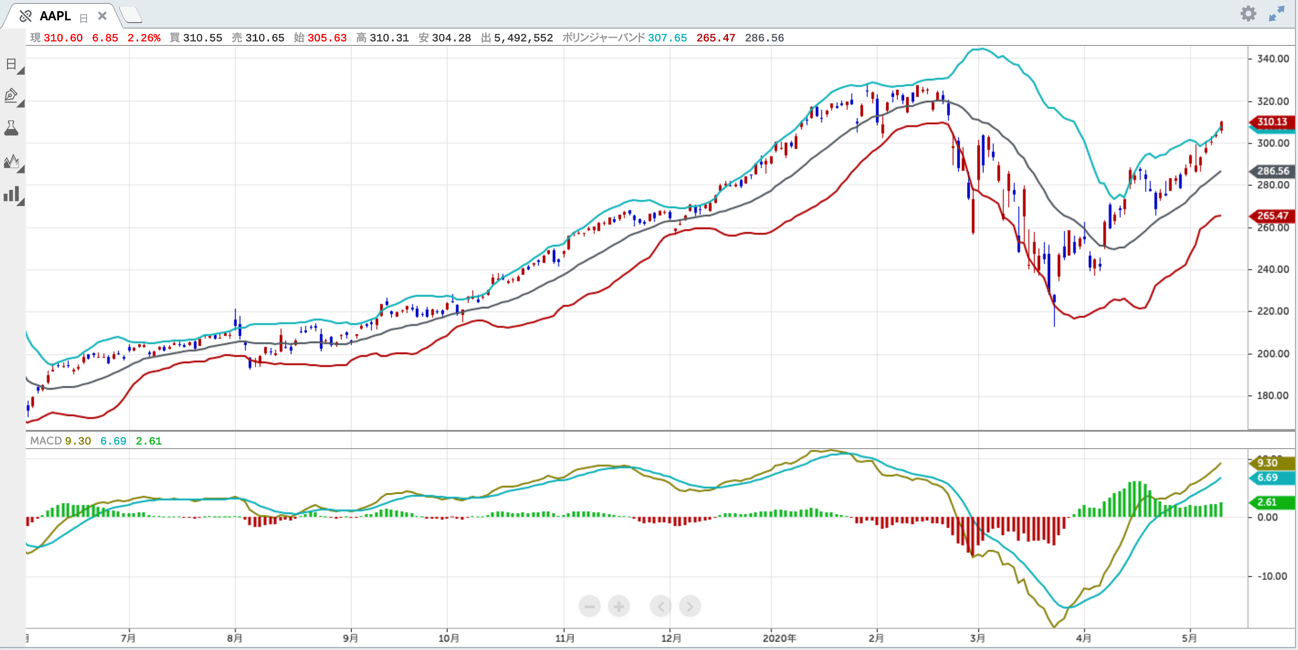

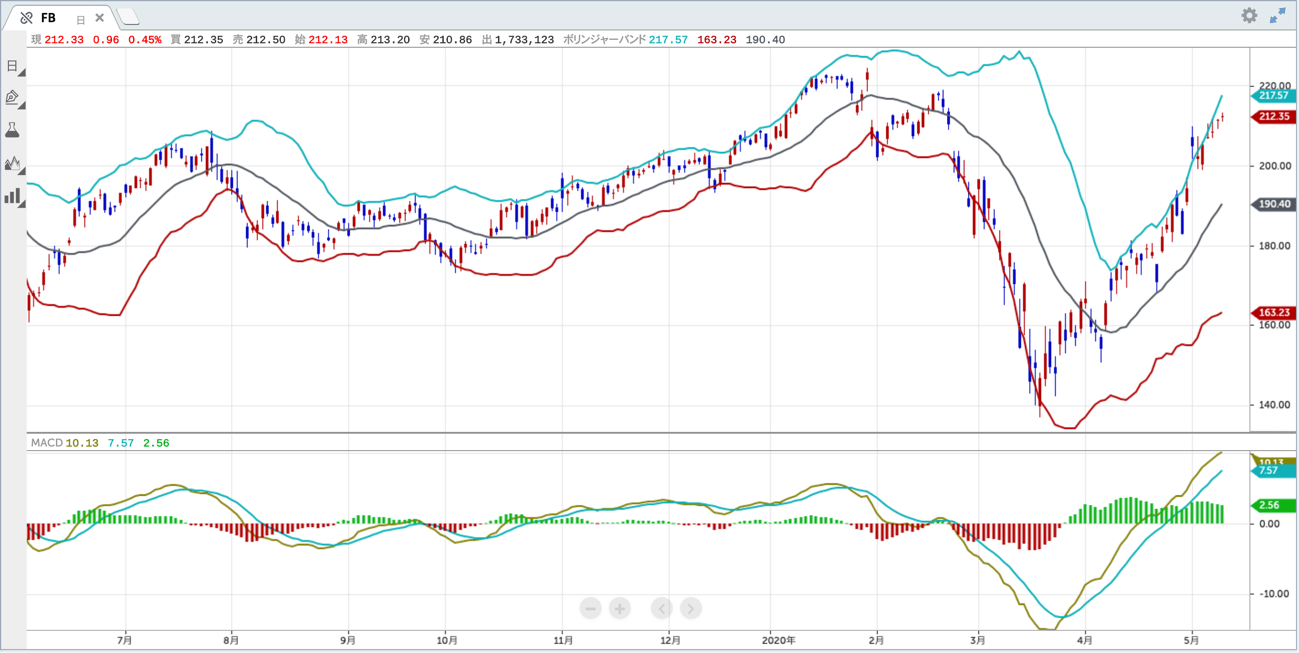

コロナウィルスの感染拡大防止を受けたシャットダウンが続く中、航空業界や小売といった旧来型の企業が多大な影響を受け経営破たんに追い込まれる企業も相次いでいる。一方、ハイテク5社の1-3月期業績は堅調で、アマゾンは26%と大幅な増収、マイクロソフトはビデオ会議の利用が拡大し増収増益となった。またアップルはストリーミングサービスが伸び、売上高、利益ともに市場予想を上回った他、アルファベットとフェイスブックも増収増益での着地となった。

記事によると、これらハイテク企業に共通するのは、他社の製品やサービスの基盤となり、デジタル社会における新たなインフラになりつつあるサービスを提供している点だと言う。コロナウィルスで社会がさらにデジタル化へと大きく舵を切る中、消費者や企業はデジタルインフラへの投資を抑制するのは難しく、これら5社の業績を支えていると指摘している。

投資するなら潤沢なキャッシュフローを持つ銘柄

このようにハイテク株が高いパフォーマンスを達成している背景には、前述のように提供する商品やサービスが時代に即した市場ニーズをきっちりと捉えているということになろうが、これらの企業に共通するもう一つの強みがある。それはキャッシュフローである。

「【GW特集】入門者必見 投資のプロのアドバイス:アマゾンを筆頭としたキャッシュフローの潤沢な銘柄を」でも取り上げたように、米国株に投資するのであれば、アマゾンのように潤沢なキャッシュフローをもつ企業への投資が最適である。例えば、あのウォーレン・バフェットに「アマゾン株を買わなかったのは愚かだった」と言わしめたアマゾンだが、その強さの源泉は潤沢なキャッシュフローである。

FCF(フリーキャッシュフロー)は、営業キャッシュフローから事業拡大に必要な設備投資などの投資を差し引いたもので、会社が自由に使うことができる資金である。企業が存続するためには常に変わり続け、自ら未来を創り出していくことが重要であるが、潤沢なキャッシュを持っていない会社はそれができない。FCFが潤沢な企業であれば、今後の成長への新たな投資もし続けることが出来るのである。

また、現在直面しているような金融市場の混乱から、信用市場がひっ迫し始めるとキャッシュを持たない体力の弱い企業は生き残ることができない。しかし手元に自由になるキャッシュが潤沢に持つ企業はこうした混乱期にもビクともしないという訳である。

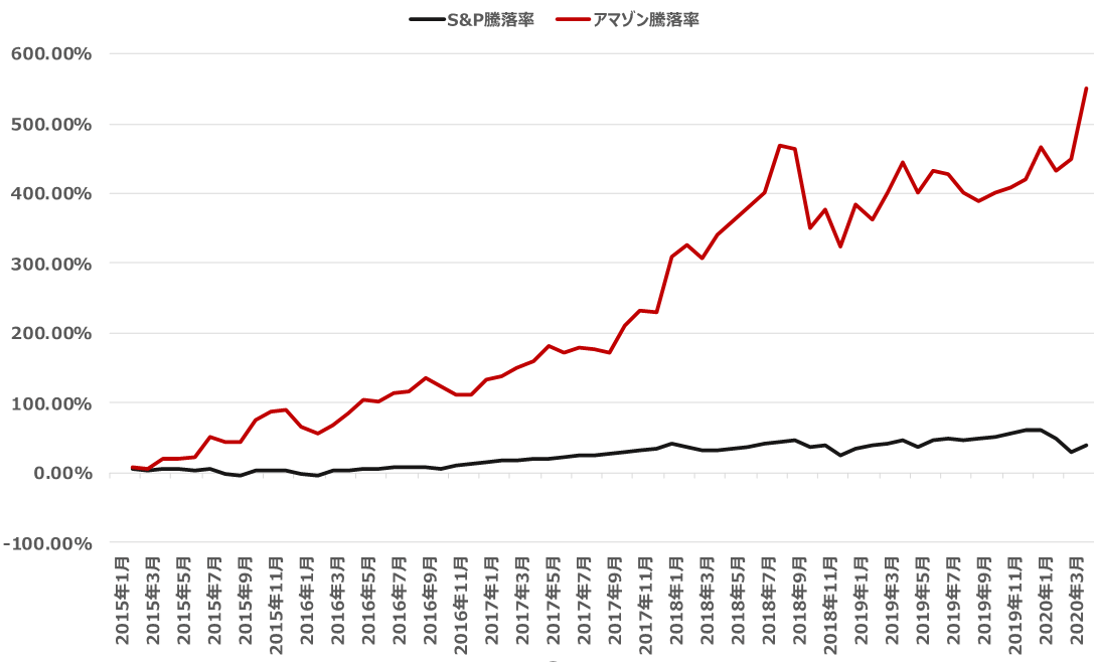

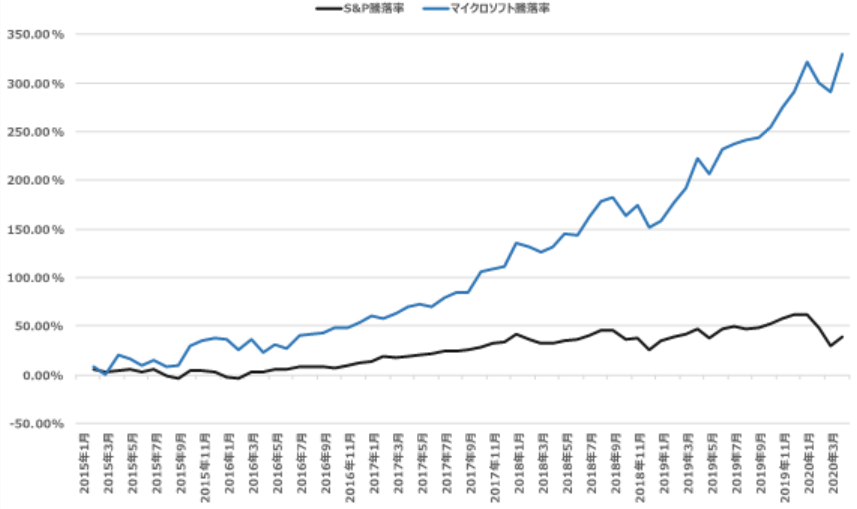

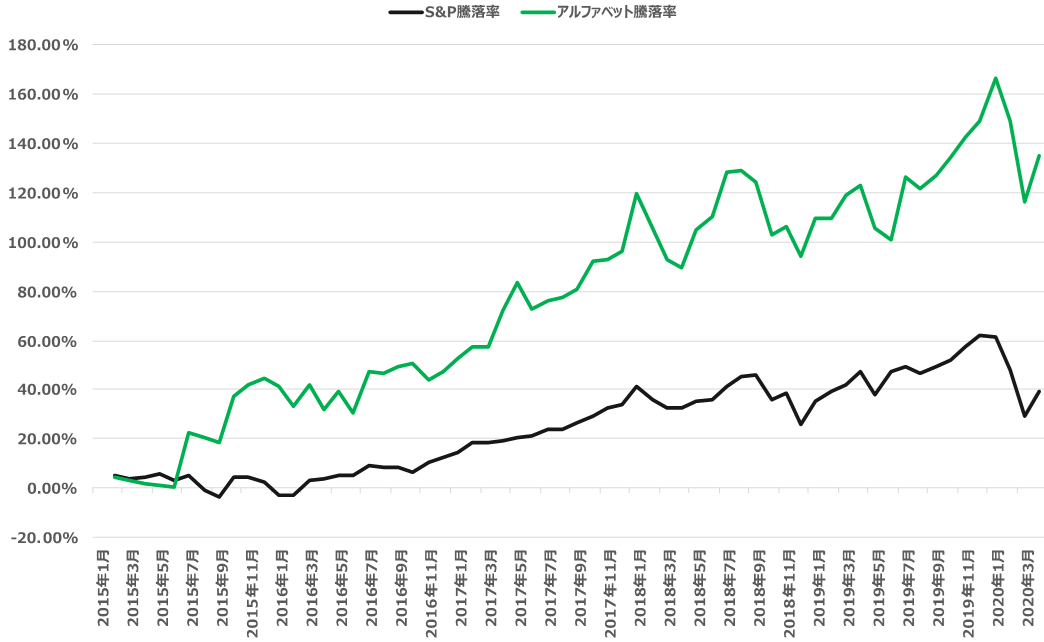

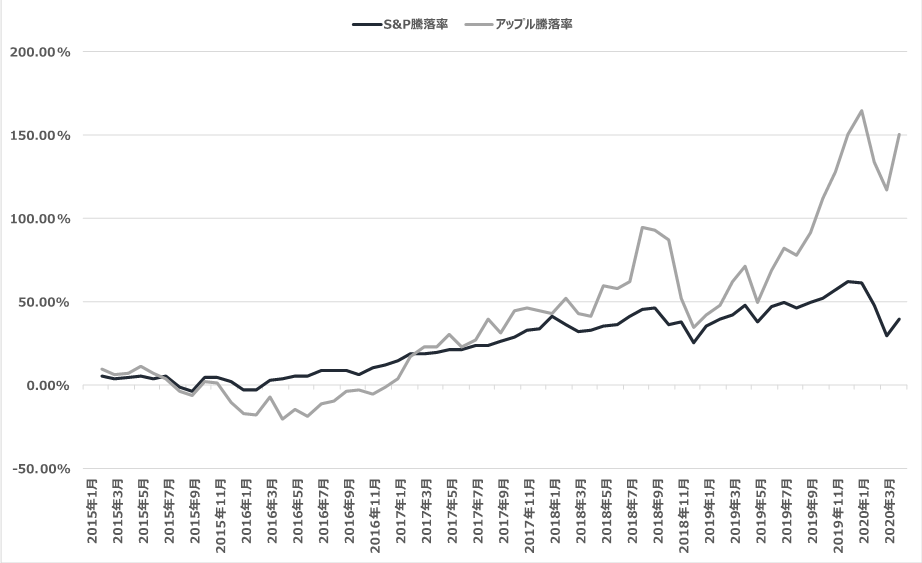

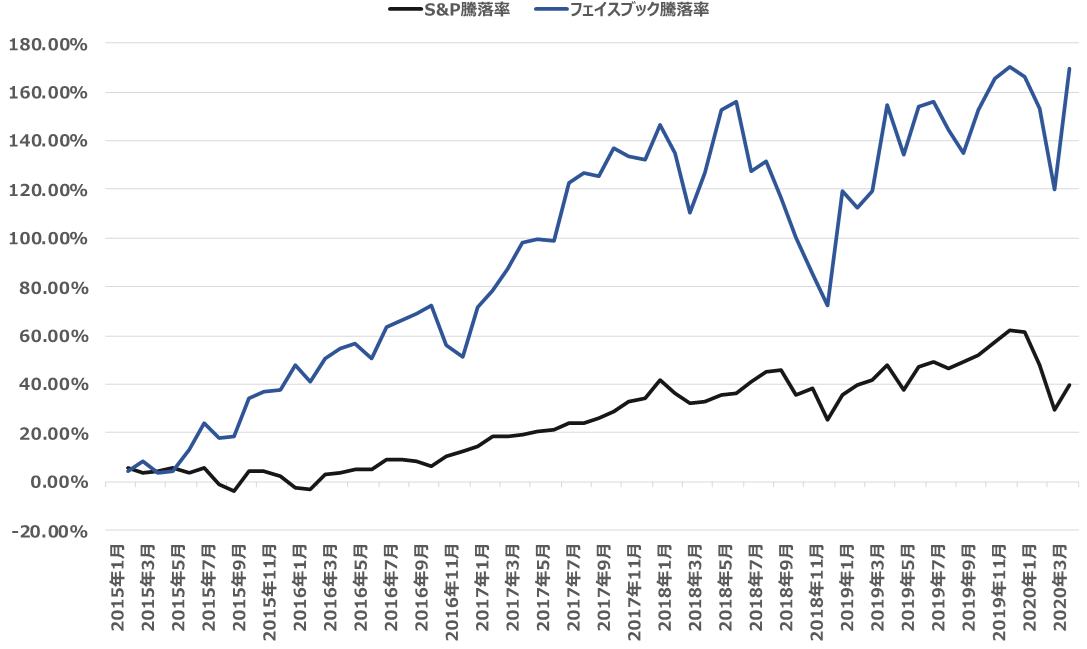

では、これらのハイテク5社のパフォーマンスを振り返ってみよう。S&P500とそれぞれの銘柄の2015年からの騰落率を比較した。2020年4月末時点のリターンは、S&P500の約40%上昇に対して、グーグルは2.4倍、アップルは2.5倍、フェイスブックは2.7倍、またマイクロソフトは4倍超と指数を大きく突き放している。さらにアマゾンに至っては6.5倍に拡大している。

ハイテク5社はS&P500を大幅にアウトパフォームしている

いまや米国相場は5銘柄そのもの、いびつな市場で何が起こるのか?

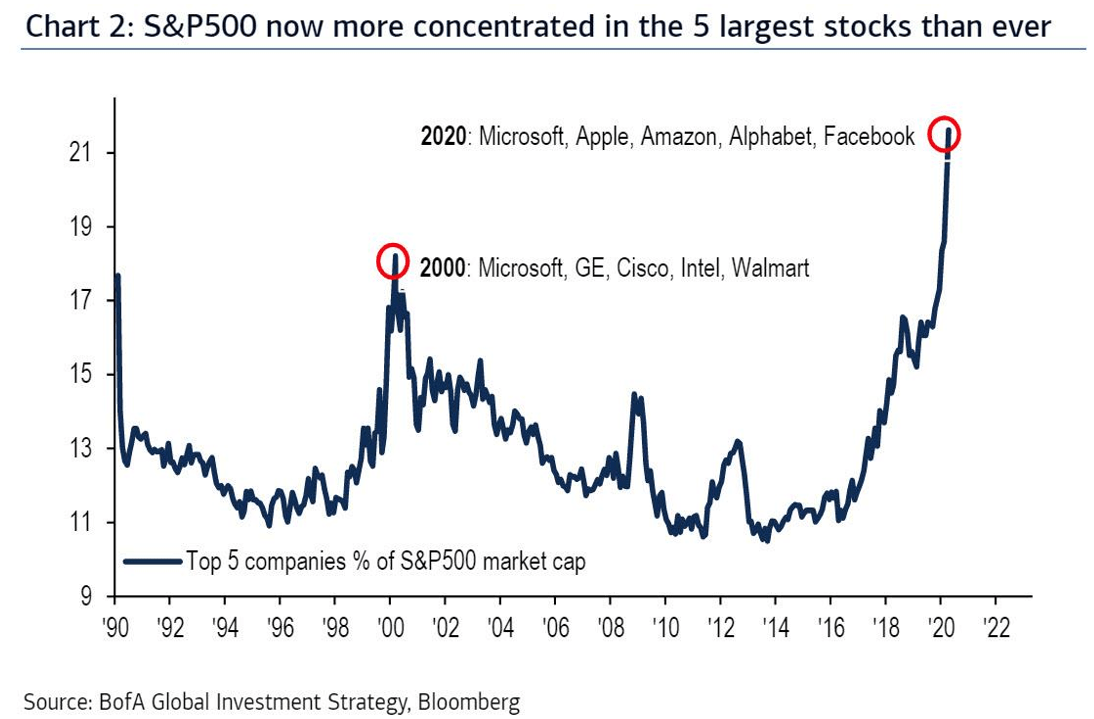

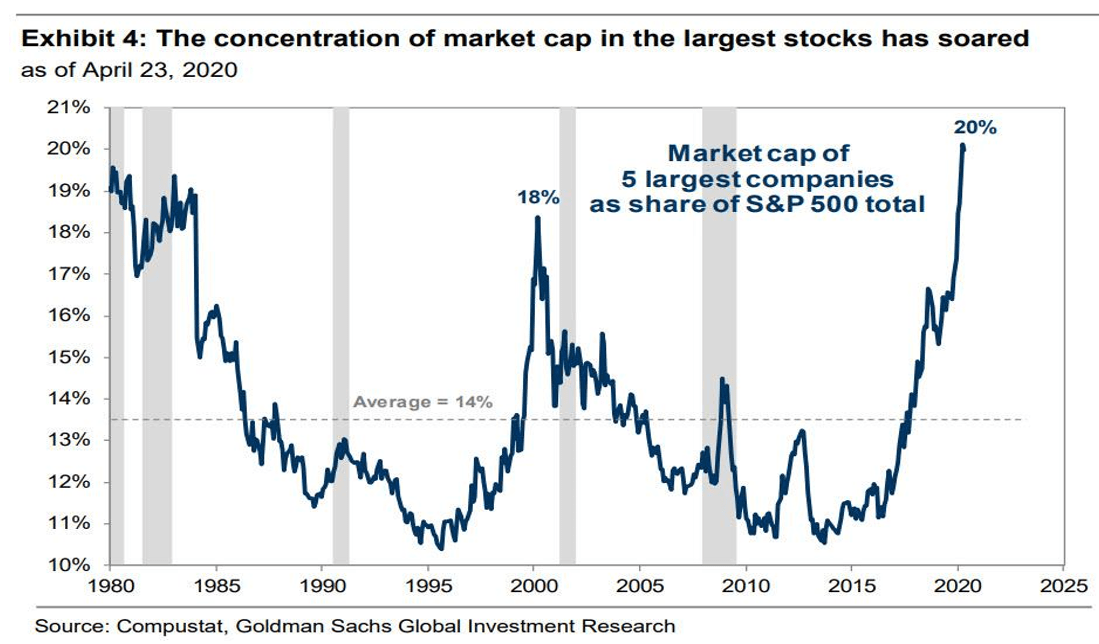

言い換えれば、今や米国市場は5銘柄そのものになっている。5銘柄の時価総額がS&P500市場に占める割合は22%と、2000年を上回りかつてない水準まで高まっている。(なお、2000年当時の5銘柄はマイクロソフト、GE、シスコ、インテル、ウォルマート)

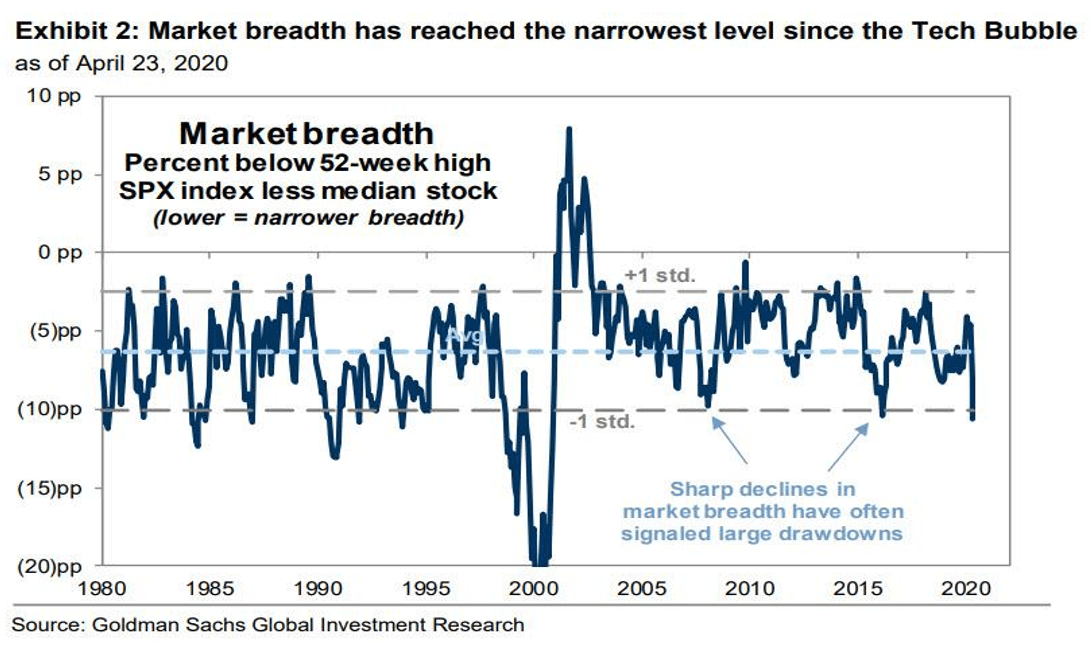

一方、こうした過度な集中には脆さも伴う。ゼロヘッジの記事「Goldman Sees Imminent "Momentum" Crash As All S&P Gains Come From Just 5 Stocks(ゴールドマンは、S&Pの上昇がわずか5銘柄からもたらされており、大規模なクラッシュが避けられないと見ている。)」によると、ハイテク5銘柄に資金が集中したことによって、市場の値幅が2000年のハイテクバブル以来に狭まったと言う。

このように市場の値幅が狭くなると結果的に大きな資金流出を促すことになる。なぜなら市場をけん引している一握りの銘柄が、高いバリュエーションを正当化する収益をあげることに失敗すると、それがきっかけとなり急激な資金の引き上げにつながるからである。

これらのことから、ゴールドマンは「現在は市場のリーダー銘柄が相対的にアウトパフォームしているが、ゆくゆくはアンダーパフォームしている銘柄に主役を譲ることになるだろう」と警告している。また株価上昇のアップサイドはS&P495銘柄の10%に対して、5銘柄は3%程度にとどまるとしている。

ハイテク企業の業績は今のところ向かうところ敵なしといった状況ではあるが、市場にもたらされた需給の歪みが修正されるタイミングは遅かれ早かれやってくるだろう。筆者が指摘しているように今は長期で株を買うタイミングではない。短期で機動的なトレードを心がけたい。

石原順の注目5銘柄

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。