今日の日経新聞1面トップは「中堅に資本支援1兆円」というニュースだった。政府は新型コロナウイルスの感染拡大を受けて経営難に陥った中堅・中小企業に資本注入する仕組みを作り、融資では救えない企業を助けるという。今回のコロナ危機では大企業でさえ、ANA、JALなど空運をはじめ資金調達ラッシュだ。こういう危機対応ではとにかく信用不安を回避することが最優先である。政府の迅速な対応が望まれる。

同じく日経1面に「マイナス21%成長予測 4~6月民間平均、戦後最悪に」という見出しがある。民間エコノミスト16人の予測平均では、4~6月期の実質国内総生産(GDP)は年率換算で前期比21.7%減。戦後最悪のマイナス成長に陥るとの見方が強まったと日経は報じている。

米国でも同様だ。米議会予算局(CBO)は4~6月期の国内総生産(GDP)が年率換算で前期比40%減に落ち込むとの予測を公表した。四半期ベースでは戦後最大のマイナスで、失業率も14%に達すると予想している。

みんなわかっていることだから動揺はないが、これからとんでもない、未曽有の景気の急降下を体験するのは間違いない。わかっているから怖くない、というものの、ジェットコースターはやっぱり怖い。シートベルトは緩みのないよう、しっかり締めておくに越したことはない。

というわけで、この局面では信用リスクにフォーカスを当てた投資戦略を紹介する。

信用リスク評価においてよく用いられるものに、Altman Z Scoreモデルというものがある。Altman Z Scoreモデルとは以下の5つのファクターで企業の信用リスクを計測するモデルである。

Z=1.2×F1+1.4×F2+3.3×F3+0.6×F4+1.0×F5

(1)流動性指標: F1=[運転資本]/[総資産]=([流動資産]-[流動負債])/[総資産]

(2)収益性指標: F2=[剰余金]/[総資産]

(3)収益性指標: F3=[営業利益]/[総資産]

(4)レバレッジ: F4=[株式時価総額]/[負債総額]

(5)回転率: F5=[売上高]/[総資産]

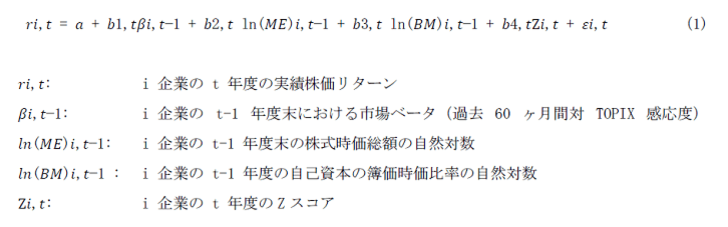

このZスコアがどれだけ株価を説明する要因になるかを調べたところ、有意にプラスの効果が認められた。推計モデルとして (1)式の線形回帰モデルを用いた。ユニバースはTOPIX1000採用銘柄(3月決算銘柄のみ、除く金融)で、2000年度(2001年/3月期)~20018年度までのパネルデータ(unbalanced)を構築し、個別企業の株価の年次リターンをそれぞれのZスコアに回帰させる分析を行った。Fama and French[1992] に依拠して市場ベータ (β)、時価総額の自然対数(lnME)、自己資本の簿価時価比率の自然対数(lnBM)をコントロール変数として加えた。Zスコアは被説明変数と同期間(t期)であるが、Fama-French 3 ファクターは前年度(t-1 期)のものである。

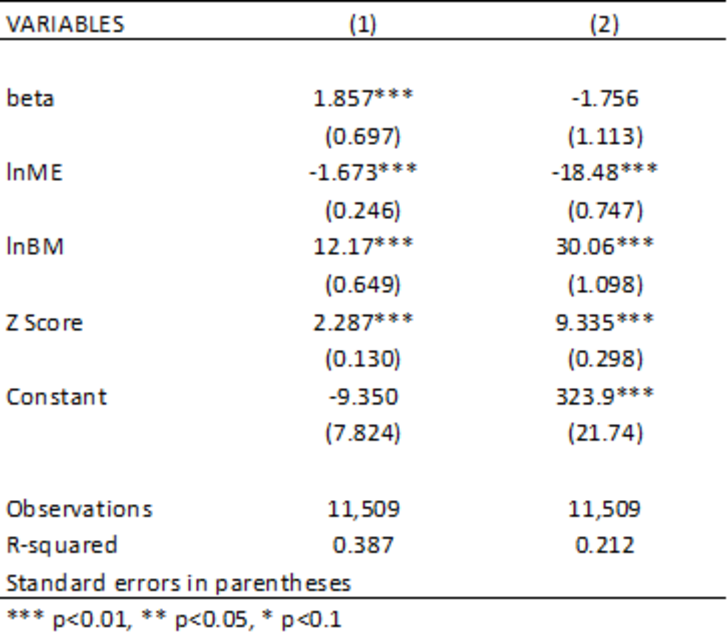

推計方法は(1)年度・業種のダミーを入れたOLS でクロスセクションの分析と、(2)固定効果モデルで銘柄固定効果推定の2通りである。固定効果とは観察できないが時間を通じて一定の変数である。固定効果推定は固定効果を除去した後のモデルに対するOLSである。結果は表1の通り。モデル(1)が年度・業種ダミーのクロスセクション、モデル(2)が銘柄固定効果推定である。いずれも1%水準で有意に正の係数が得られた。

簡単に言うと、Zスコアが高い企業は株価のリターンもプラスということである。

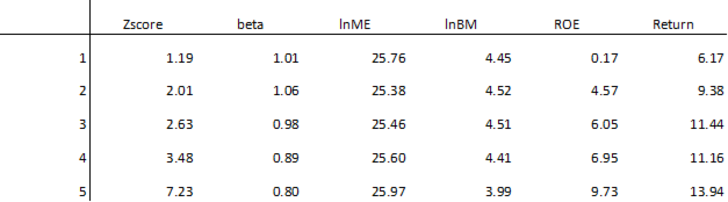

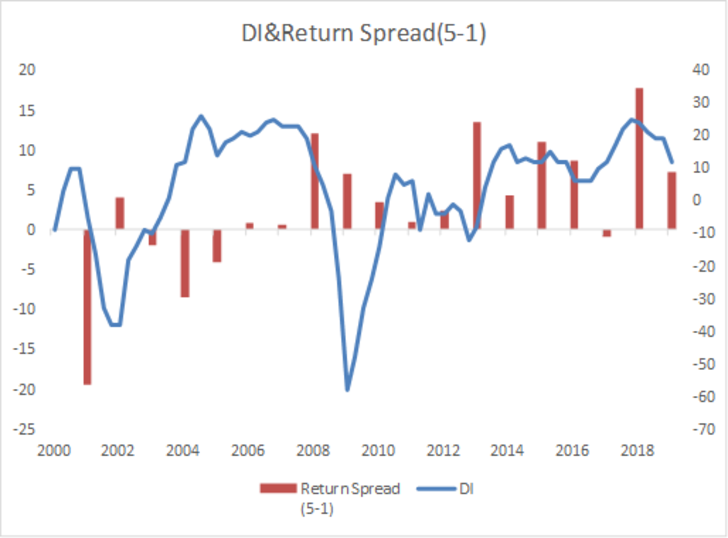

ただし、これには注意が必要で、分析対象期間とした20年弱の平均としてはZスコアは銘柄選択に役立ったかもしれないが、常に有効だったわけではない。景気後退期は信用力のある企業が優位だが、景気回復期にはそれまでたたき売られたボロ株が強烈なリバウンドをすることは直感的にも想定できるだろう。ところが、人間の直感は間違う。実際はどうか。Zスコアの大きさで前出のユニバースを5分位に分けた。最もZスコアの高い分位が5、最も低いのが1である。

グラフ1は、第5分位のリターンと第1分位の年度リターンの差をとったものを日銀短観の大企業・製造業の業況判断DIと重ねたものだ。

これを見ると、確かに2000年代前半は好況期に第5分位(Zスコアが高いグループ)が負け、景況感が悪化し始めると優位になっている。しかし、リーマン危機の2008年以降はリターン・スプレッドの大小はあってもほぼプラスで一貫して勝ち続けている。リターン・スプレッドがマイナスになったのは2016年度だけである。この年は前年のチャイナショック、年初の原油安ショックなどから年後半に劇的なV字回復をした年だ。さすがにそういう状況では信用リスクの高い株が強烈に買い戻されるので、スプレッドはマイナスになる。しかし、負けても大したマイナスではない。Zスコアに着目した運用はLoser’s Game に勝つ - つまり「負けない投資戦略」なのである。

だけど、難しいのは年後半、V字回復しそうな点だ。リーマンと違って、コロナショックはバブルがはじけたわけではなく、新型ウイルスによって人々の「普通の暮らし」が奪われただけだ。だから感染が終息すれば非常事態から平常時に戻るのは比較的ハードルが高くないだろう。需要が消失したわけではなく、抑制されているだけだ。供給サイドも同じである。モノやサービスを提供したくてもできない。行動制限が解除されれば需要も供給も比較的短期間で戻るだろう。実際に、前出の米議会予算局(CBO)は4~6月期の大幅な落ち込みのあと7~9月期以降はV字型の景気回復を見込み、21年は3%近い経済成長に戻ると見ている。そして、僕自身もそう思う。V字回復シナリオに200円賭けてもいい。

しかし、予想はあくまで予想だから、外れることもある(当たり前だ)。一方、これから、景気が悪化するのは、99.99%、間違いがない。であれば、今はZスコアの高い企業をポートフォリオに組み込んで安全策を採り、景気の戻りを確かめつつ、切り替えを図ればよいのではないか。まあ、そんなことが上手にできれば名人芸だけど。

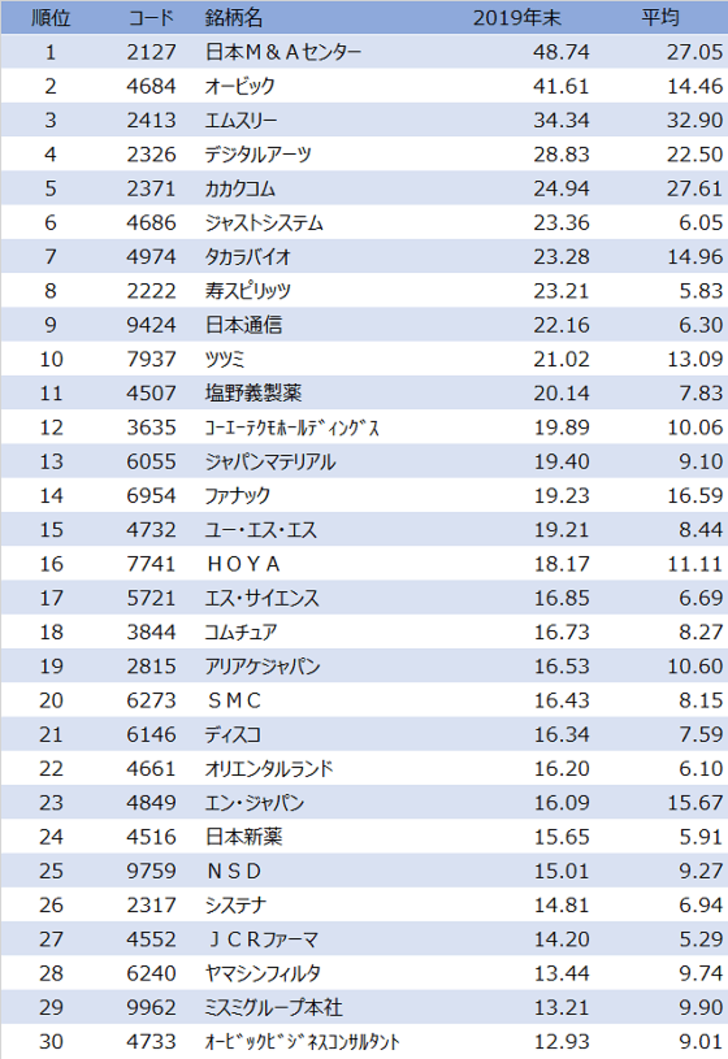

直近19年12月時点で、Zスコアの高い30銘柄をリストアップした。Zスコアが高いだけでなく、過去平均からの乖離にも注目することが肝要である。銘柄固定効果推定の係数がクロスセクションより大きく出ていたことを思い出されたい。

どれも目移りするくらい魅力的な銘柄だ。単にZスコアが高い、信用力が高い、というだけでなく、「アフターコロナ」の時代で伸びる要素、エクイティ・ストーリーを明確にもっている企業ばかりが並んでいる。どれを買ってもいい。もし迷ったら、このリストをプリントアウトして壁に貼り、そこにダーツの矢を投げて刺さった銘柄を買う、という方法もある。