ダウ平均から米国株式市場を概観

2月12日にダウ平均が史上最高値を更新して以降、大幅な下落が続いており、足元では2万ドルを割り込む水準となっている。ダウ平均は米国を代表する株価指数ではあるが、わずか米国企業の30社から構成されており、果たしてこれが米国企業の実態を表す指数として適切なのかどうかについては様々意見もある。

一方、1928年に構成銘柄が30銘柄となって以降、時代の変化に合わせて構成銘柄を入れ替えており、2018年に当初からの構成銘柄であったゼネラル・エレクトリック(ティッカー:GE)が除外されて以降、算出開始時から構成銘柄として残っている企業は姿を消した。

今回、このダウ平均を9つのセクター(ヘルスケア、エネルギー、生活必需品、通信サービス、情報技術、一般消費財、金融、資本財、素材)に分けて分析したブルームバーグの記事から、ダウ平均を通して見た米国株式市場の現状を探ってみたい。なお、株価や指数の上下に関しては、記事と同様3月16日時点であることをご了解いただきたい。

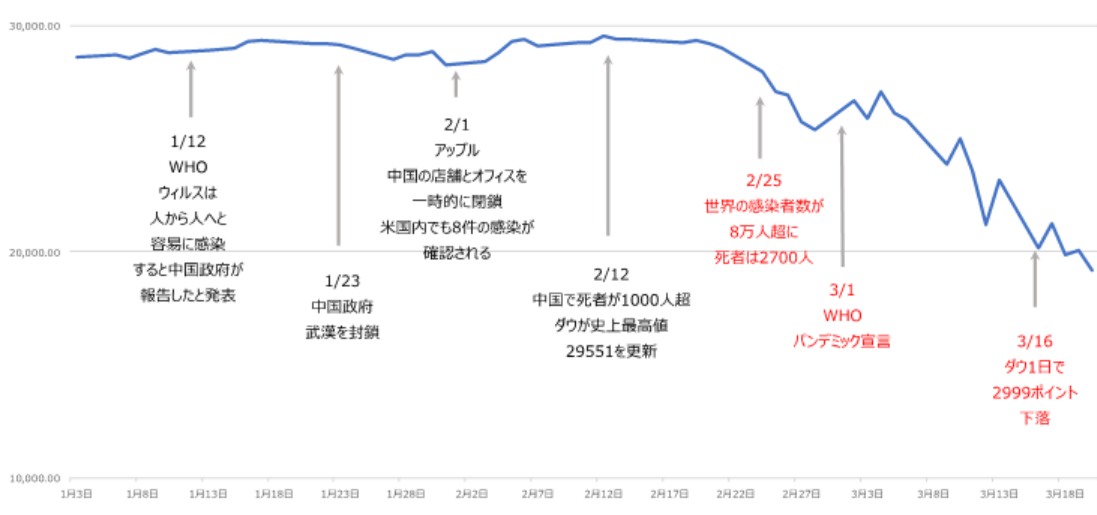

●2020年のダウ平均、歴史的高値から歴史的急落までの過程

最高値からの指数下落幅は8,300ポイントあまり、下落率は約30%である。アップル(ティッカー:AAPL)やボーイング(ティッカー:BA)など、値がさ株の下落の影響が大きいことが指摘できる。

しかし、ボーイングに至っては、コロナウイルスの発生に関連した受注のキャンセルと言ったトラブルだけではなく、昨年起きた737 Max機の事故の影響も大きく、個別企業の抱える問題でもあり、指数を大きく引き下げる要因となっている。

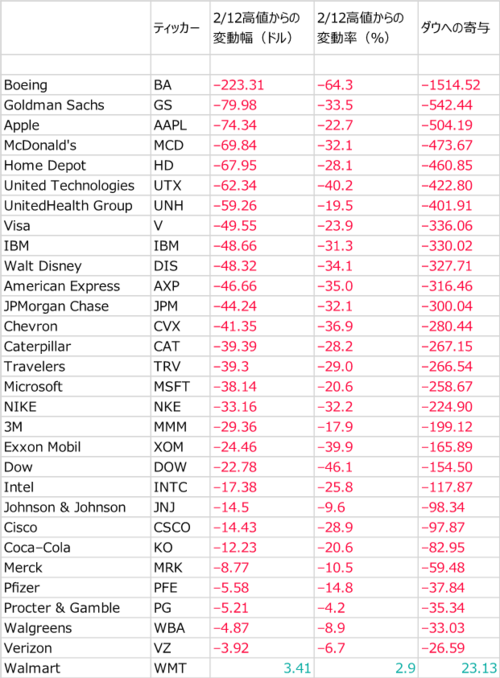

●ダウ構成銘柄の変動幅と変動率、ダウ平均への寄与度

ウォルマート(ティッカー:WMT)は唯一プラスを維持しており、コロナ騒動の中、人々が生活必需品をパニック買いしていることなどもあり、このセクターは堅調を維持している。そのほか、ヘルスケア、通信サービス、情報技術、および一般消費財セクターは、ダウ平均全体の下落率(約28%)よりも優れたパフォーマンスを示している。セクター別に確認していこう。

生活必需品 Consumer Staples -7.7%

他のセクターよりも比較的良いパフォーマンスを上げると予想される。消費者がパンデミックに備えて、パニック買いをする中、特に食料品の売り上げは全体的に急増している。

ヘルスケア Health Care -13.6%

コロナウイルスに対する検査薬や治療薬の研究が急がれている。パニック相場の中でも比較的順調に推移している。

通信サービスCommunication Services -20.4%

ダウ平均に含まれるこのセクターはウォルト・ディズニー(ティッカー:DIS)とベライゾン・コミュニケーション(ティッカー:VZ)の2社である。コロナウイルス危機により映画館でのチケット販売が大幅に減少したものの、ディズニーはストリーミングサービス「Disney+」の会員数が順調に伸びており、巣ごもり銘柄としての側面も指摘できる。ベライゾンは、ウォルマートに次いでパフォーマンスの良い銘柄である。

情報技術 Information Technology -25.5%

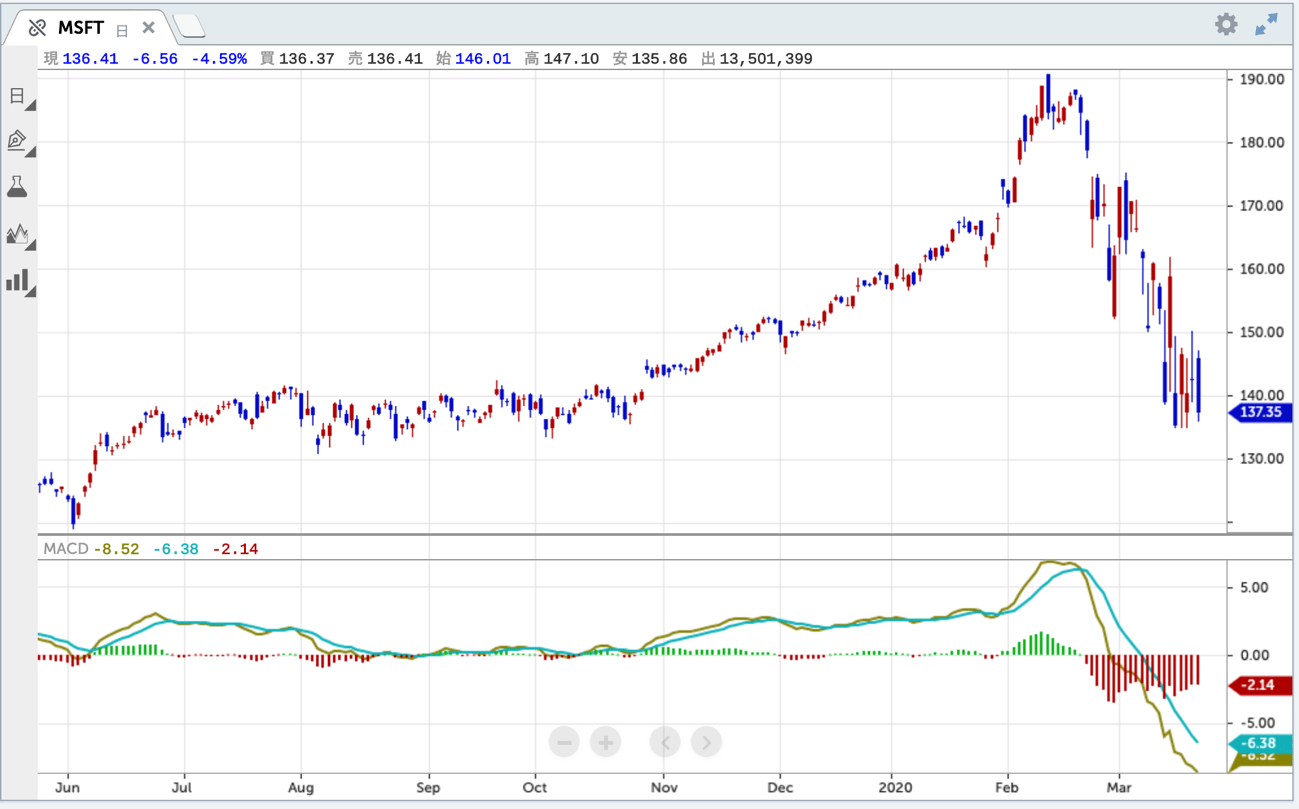

ウイルスの感染拡大による短期的な影響は避けられないものの、アイビーエム(ティッカー:IBM)、アップル、マイクロソフト(ティッカー:MSFT)を含む情報技術セクターは、5G、クラウドコンピューティング、人工知能など、今後も成長が期待できる重要分野である。

一般消費財 Consumer Discretionary -30.8%

靴、洋服、家具、車の購入、または外食などの支出は減少すると予想される。ナイキ(ティッカー:NKE)は70ドルを割り込むところまで下落、マクドナルド(ティッカー:MCD)は一時220ドルを超えていたが、そこから3割超下落している。

金融 Financials -32.4%

FRB(米連邦準備制度理事会)が緊急利下げによって、政策金利をゼロまで引き下げた影響により、銀行の利益が圧迫されることになろう。また、経済の悪化によって、ローンの貸し倒れ懸念も高まっている。

資本財 Industrials -37.6%

ウイルスの発生は、製造業とそのサプライチェーン全体に影響を及ぼした。世界中で工場が閉鎖され、サプライチェーンが目詰まりを起こしている。産業の先行指標と見なされているキャタピラー(ティッカー:CAT)とユナイテッド・テクノロジーズ(ティッカー:UTX)も軟調である。

エネルギー Energy -38.4%

サウジアラビアとロシアの間で進行している価格戦争の煽りを受け、原油価格が低迷している。エネルギーセクターは昨年から軟調に推移していたが、経済の低迷を受けた需要減少と価格下落によって大きな影響を受ける可能性がありそうだ。また、米国のシェール業者の破たんなども想定され、まだ一波乱ありそうだ。

素材 Materials -46.1%

化学製品、肥料、工業用金属などは製品の需要を世界経済に依存しており、セクターの中でも最も大きな影響を受けたセクターであった。

参照:ブルームバーグ2020年3月19日「What the Dow’s 28% Crash Tells Us About the Economy(ダウの28%急落が経済について発していること)」

現金をため込むのが好きな経営マインド:日本株式会社

このようにそれぞれのセクターで事情は異なり、セクター間での強弱が見られる。現在のような危機的状況に陥ると、嵐が過ぎ去るまでの体力を十分に温存している企業が注目される。

フィナンシャル・タイムズに日本企業が積み上げてきた内部留保について、成長投資をする機会がなかったと皮肉る反面、現在のような状況になると強みを発揮すると指摘した記事があった。簡約したものを一部抜粋してご紹介する。

企業は大きな打撃を受けているが、危機の後に株主に報いるために雨の日に備えた資金を使うべきだ。日本株式会社の現金の山(利益剰余金)はこの40年間で2019年末の国内総生産(GDP)の約130%の記録的な水準にまで拡大した。

世界のどこを見わたしても企業がこれだけ雨の日に備えて熱心に現金を貯めたところはない。また、それをすることで海外投資家に批判されてきたところはない。その雨の日が到来し、他のどこを見てもこれだけ良い位置にいるものはない。

このような時代になると誰もが口を揃えて言う「キャッシュ・イズ・キング」。しかし、日本企業はコロナウイルスの感染拡大によって、他国の企業と同じくらい大きな打撃を受けており、今年に入りTOPIXは27%減少した。

日本の次に現金を抱え込むドイツではDAXの33%の企業がネットキャッシュプラスとなっている。FTSE、MSCIユーロ、そしてS&P 500ではその割合はそれぞれ16.5%、16%、14%だ。日本企業は金融危機があっても世界最大のクッションを持っている。近年、経営陣がより良いガバナンスとより高い自己資本利益率の名の下にそれらを展開すると確信できるならば、自社株買いのための最大の準備金を持っている。この数年の記録的な自社株買いはその中のいくつかの会社がその圧力に屈したことを示唆している。

しかし、もっと大きな問題は-そして日本株が世界の投資家を失望させやすい理由は-現金をため込むのが好きな経営マインドである。1970年代の原油価格、1980年代の不動産バブルの崩壊、1990年代のアジア通貨危機、2000年代のリーマン・ブラザーズの崩壊まで、相次ぐ市場のショックを取り上げ、現金の札束があったから生き延びたと主張するのである。

日本企業が雨の日に備えた資金で来るべき危機から最初に抜けることができ、株主に報いることができたと証明されて初めて、TOPIXは他国の現金保有の少ない同輩企業と比較してより魅力的であると証明できるのであろう。

フィナンシャル・タイムズ2020年3月17日「Coronavirus shows the value of Japan Inc’s cash piles(コロナウイルスによって浮かび上がる日本株式会社の積みあがった現金の価値)」

「キャッシュ・イズ・キング」手元資金の潤沢な企業

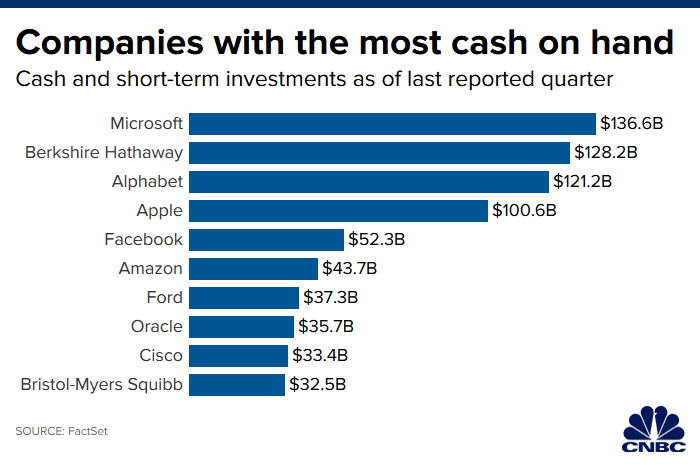

ご承知の通り、米国企業でも大量のキャッシュを抱えている企業は多い。しかもその額は1,000億ドル以上であるから、桁違いである。ではどんな米国企業がキャッシュリッチなのか。去年11月のCNBCの記事から見ていこう。

中でもハイテク企業は、トップラインの成長を加速させ続ける方法としてM&Aに向けて備えている可能性があり、多くの資金を保有している。また、自社株買いと配当は企業が株主に利益を還元する方法であるが、そうした資金をさらに成長投資に使うべきとの議論もある。

また、周期的に訪れる景気後退を乗り切るためにはこうしたキャッシュは重要であり、混乱が大きくなればなるほど、多くの手元資金を抱える企業に対する市場の見方は変わってこよう。

●手元資金が多い10の企業

参照:CNBC2019年11月7日「Here are the 10 companies with the most cash on hand(手元資金が多い10の企業)」

石原順の注目5銘柄

FRBが緊急利下げを行い、日銀もETF買いの増額に動き、ECBも緊急量的緩和の導入を発表したが、砂漠に水を撒いているような効果しか出ていない。

なぜ、効果がないのか?それは、イエレン元FRB議長、バーナンキ元FRB議長、ボストン連銀のローゼングレン総裁が、「利下げと債券購入ではリセッション(景気後退)対応措置として不十分であり、株価の下げが止まらない場合は、(日銀の真似をして)ETFを買うべきだ」と発言しているからである。

すなわち、市場は上げ下げを繰り返しながらも株価の下落が止まらない場合、最終的に市場は「連銀によるETF買い」を催促してくるのである。過去の緊急利下げが失敗しているのは、金融当局が催促相場に追い込まれているからだ。

こうした事態を受けて、「議会がFRBに社債(企業債務)や株式を購入できるように法改正をする」という噂がウォール街で出回っている。市場の催促により、米財務省とFRBが共同で新世代の緊急融資プログラムを立ち上げるのも時間の問題かもしれない。

マイクロソフト(ティッカー:MSFT)

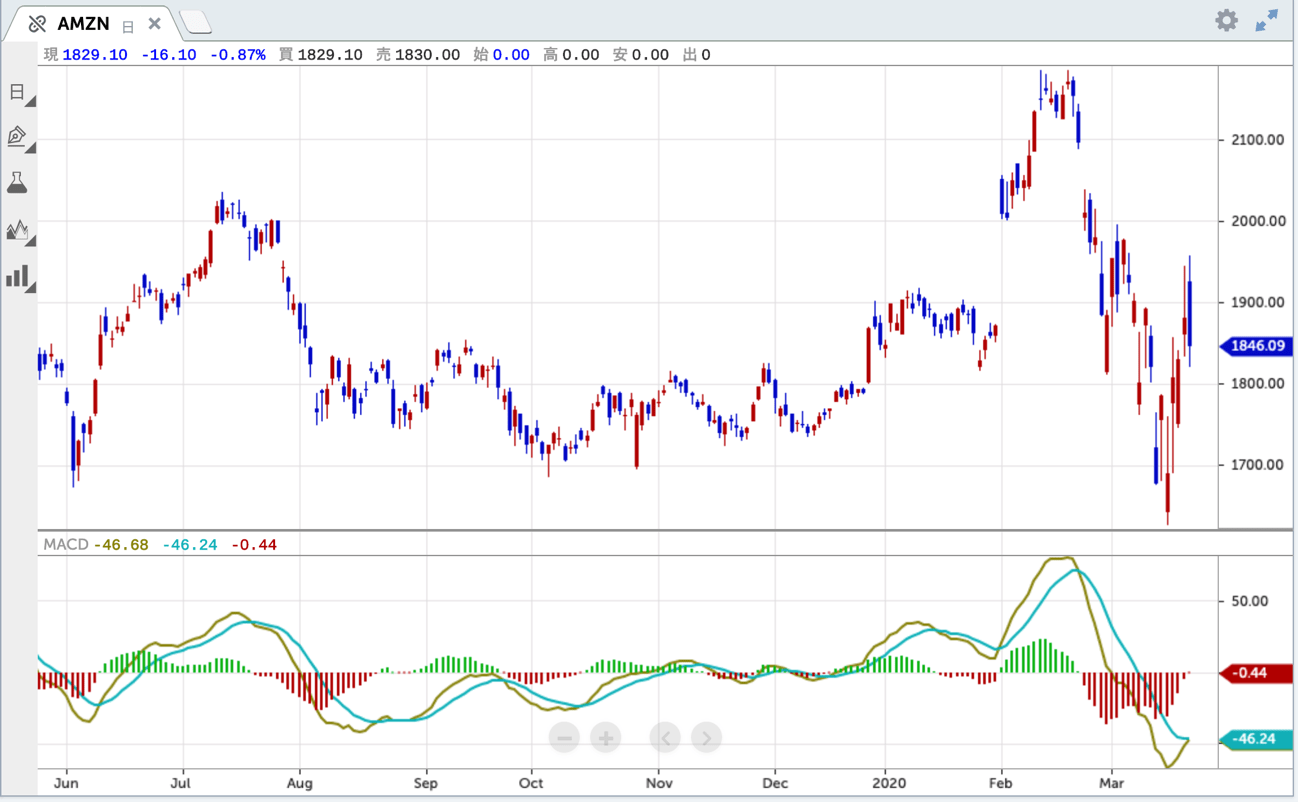

アマゾン・ドットコム(ティッカー:AMZN)

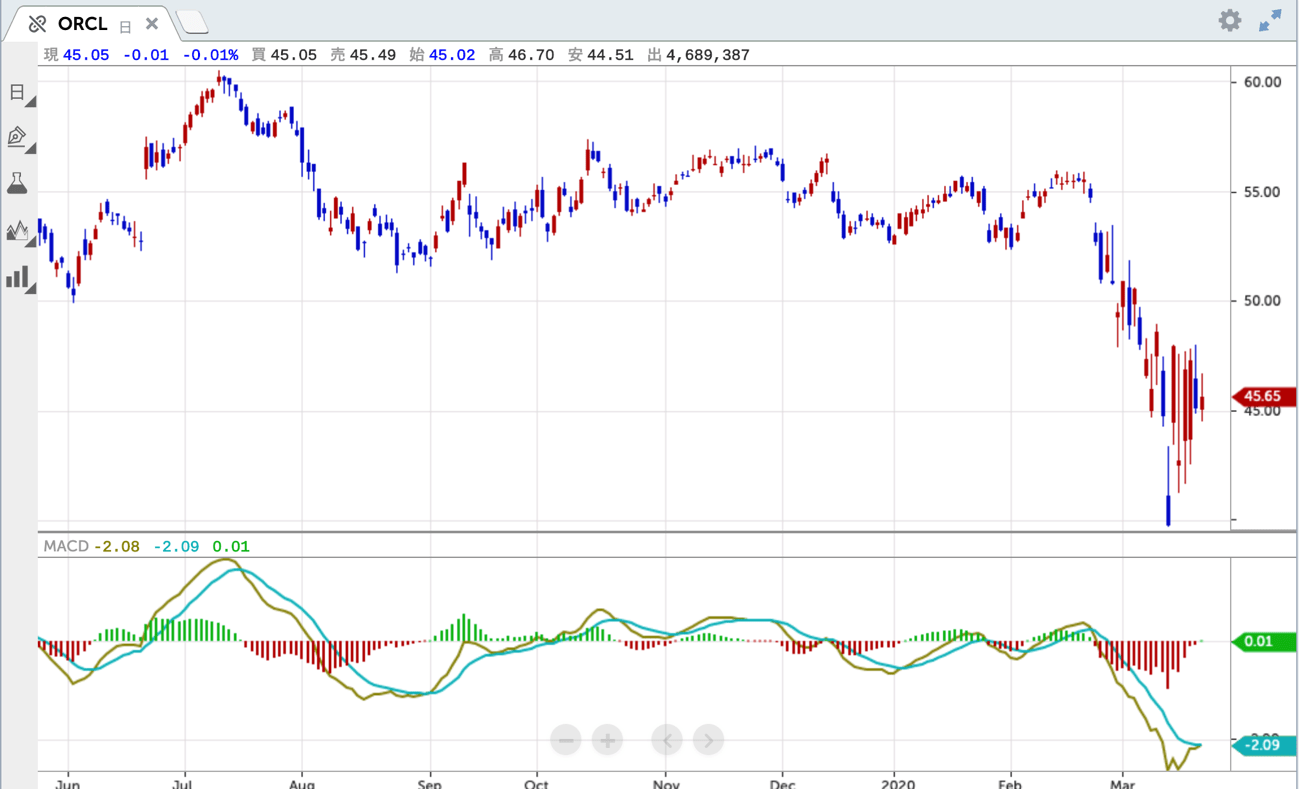

オラクル(ティッカー:ORCL)

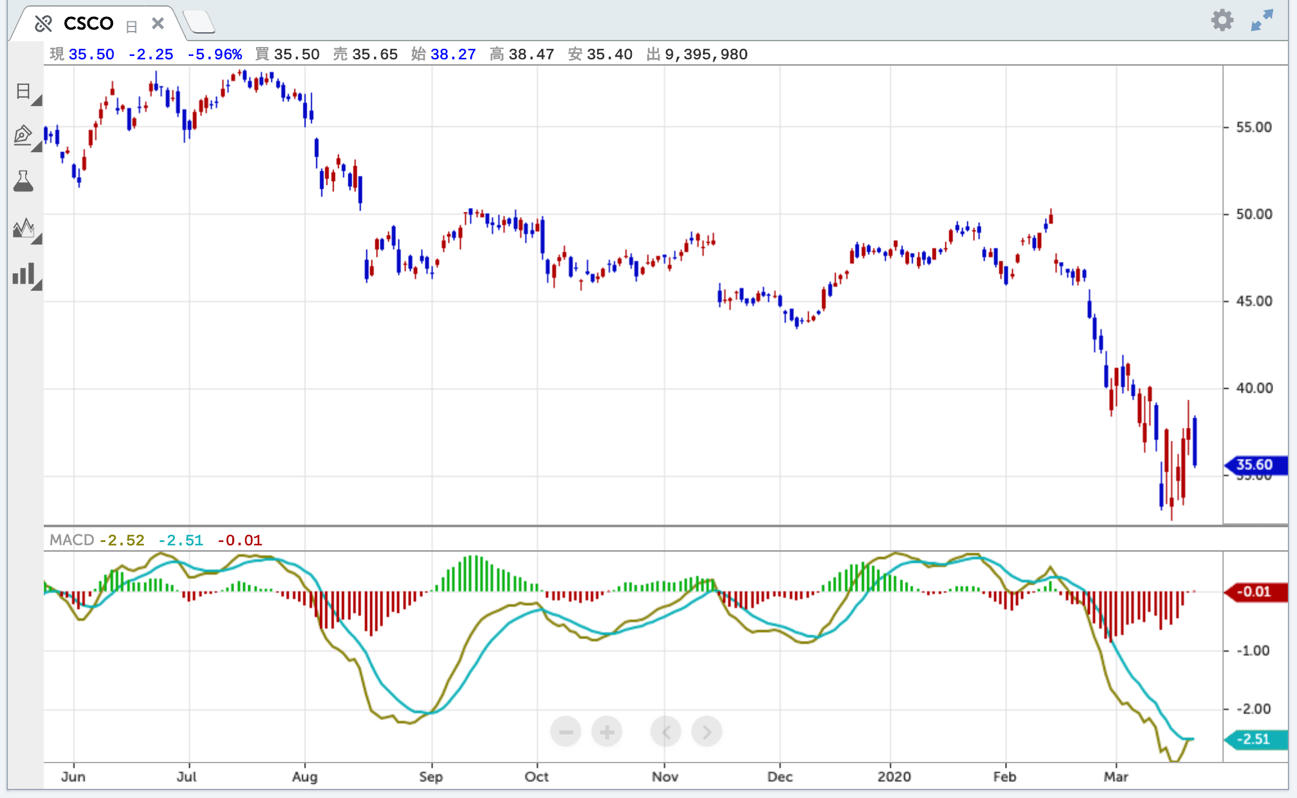

シスコシステムズ(ティッカー:CSCO)

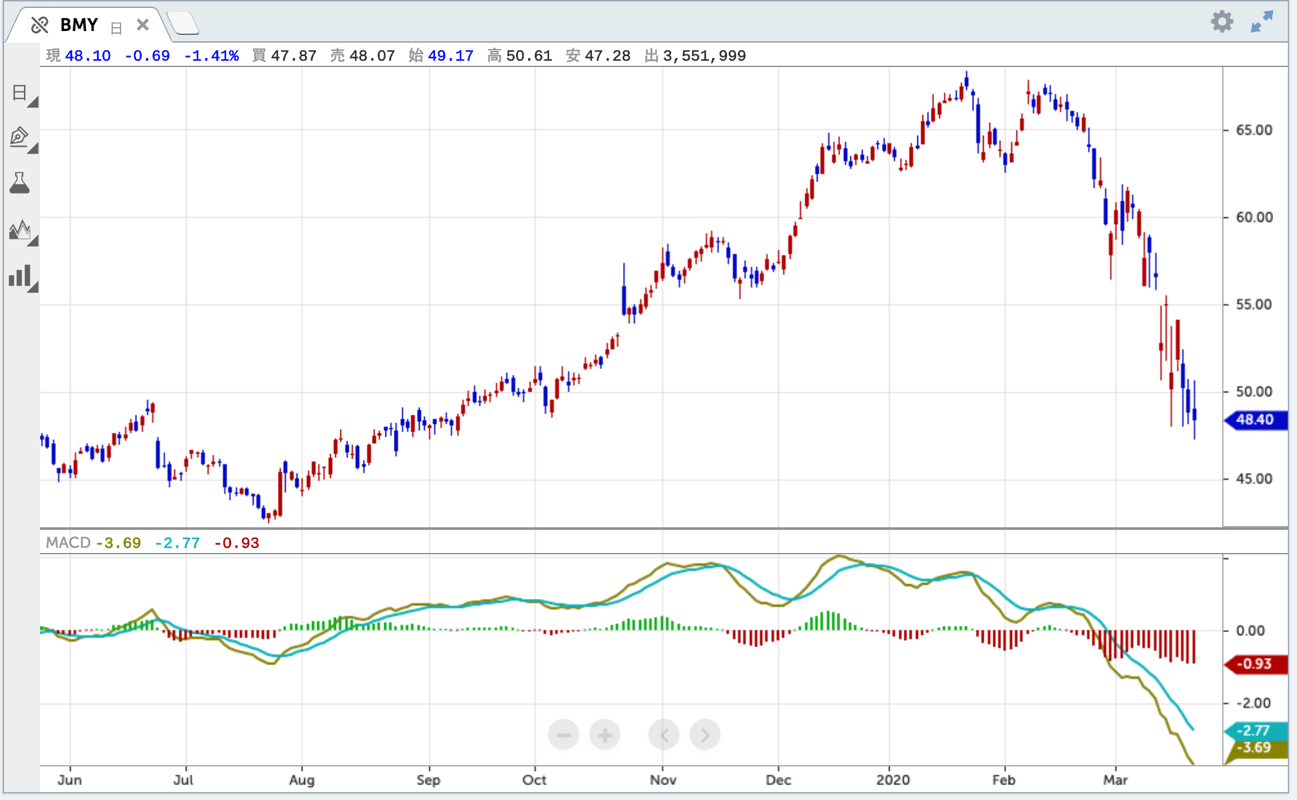

ブリストル・マイヤーズ(ティッカー:BMY)

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。