先週のS&P 500指数の週間下落率は15%、2,304で終わりました。

これは先々週の週間下落率の8.8%の下げに続きます。年初からのS&P 500指数の下落率は28.7%、また2月19日に付けた史上最高値からは32%下げとなり、米国株相場は完全にベアマーケットの領域へと入ってしまいました。

この1週間の大幅な下げ率は2008年10月10日の週の18%の下げに次ぐもので、1928年からの91年の歴史の中でも4番目下落率の大きな週となりました。

S&P 500指数を大きく上回る下落率を記録したのは、米国内の売上比率の高い小型株で構成された株価指数であるラッセル2000指数で、年初から39.2%下落しており、国内景気の悪化に対する懸念の表れとなっています。

先週の金曜日は「4人の魔女」の集いの日

先週金曜日は、米国株の世界で「クアドルプル・ウオッチング・ディ(4人の魔女の日)」と呼ばれる特殊な日として知られています。

その「4人の魔女」とは、株式先物指数、株式指数オプション、個別株オプション、個別株先物の4つのことで、先週の金曜日はそれらすべてが取引期間満了する日となっており、通常相場が乱高下する日となっていました。

このところ、新型ウイルスのニュースで歴史的にボラティリティの高い相場が続いていますが、金曜日の相場は実際「4人の魔女」の日ということもあり、NYSEの出来高は1月からの平均出来高の倍以上の商いを伴う、値動きの荒い1日となりました。

本来ですと、金曜日は期末の為、S&P 500指数等の株価指数のリバランス(株価指数の定期的な入れ替え)が行われる予定でしたが、市場の環境が良くないことを理由に、今回のリバランスは延期されることになりました。もしこの指数のリバランスが行われていましたら金曜日の株式市場はもっと乱高下していたはずです。

原油価格(WTI)は先週も続落、29%の下げとなりました。2週間で45.7%の下げとなります。

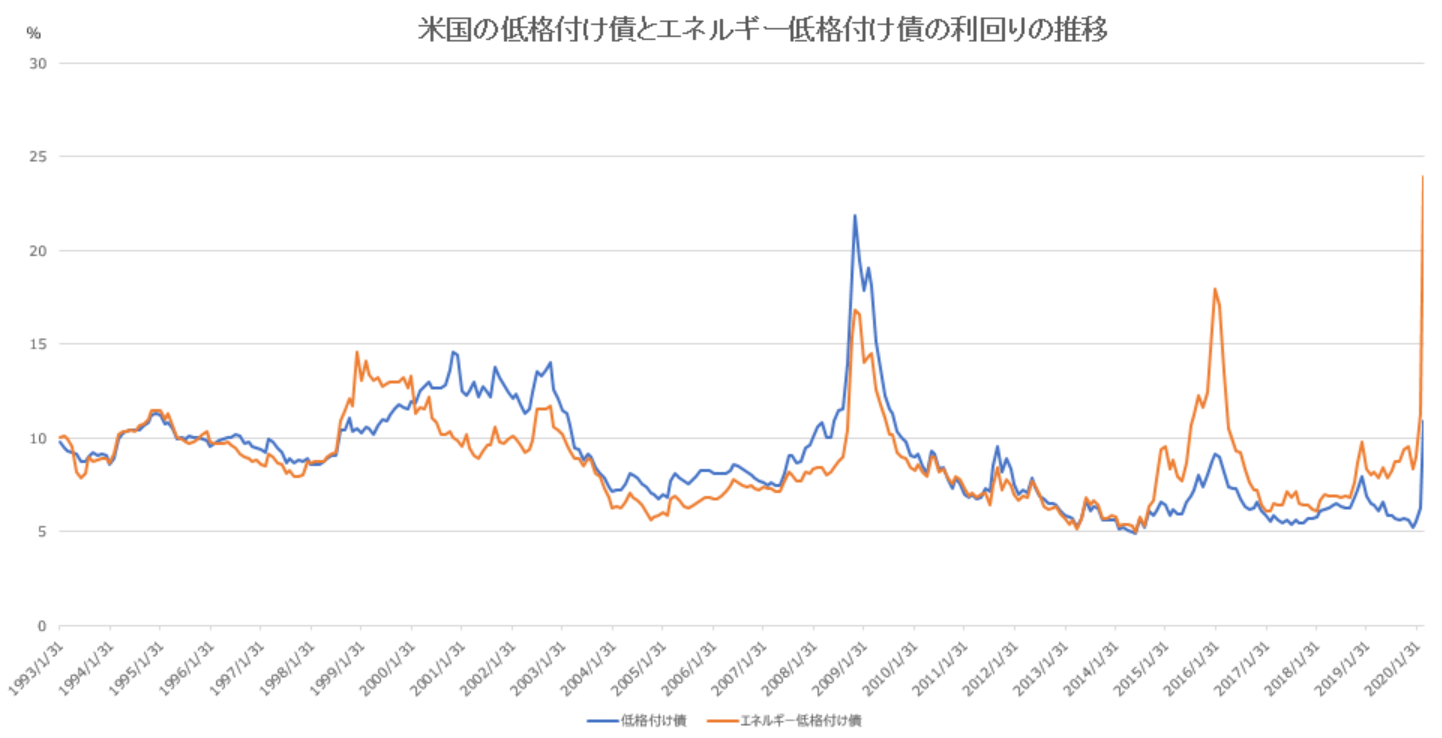

3月13日のコラムで、原油価格の下落が与える米国低格付け社債市場の懸念について触れました。

米国は石油三大産出国の1つですが、今回の原油価格の急落により、石油関連企業のデフォルトリスク懸念が浮上しました。株と原油価格の下落により、米国社債市場では低格付け債が売られ始めたのですが、先週も続落となっています。

こちらのチャートを見ると低格付け市場(青)の利回りが今年に入って急上昇しているのはわかりますが、まだ金融危機のレベルまでは悪化していません。その一方で石油関連の低格付け債の利回りは既に金融危機のレベルを超えており、石油セクターに対する懸念を表しています。

今のマーケットは高いのか

現在の株式市場の最大の問題点は、PER(株価収益率)の「E」(収益)の見通しが誰もわからないことです。このような現代未聞の状況下、適正な株価収益率(PER)の判断もできないため、適正株価(P)を算出することが不可能になっている状況です。

企業自身にとっても今後の見通しがわからず、今後の見通しガイダンスの発表を控えた企業の数も少なくありません。4月の半ばから発表される第2四半期の決算発表と今後のガイダンスが注目されます。

誰にも見えない第2四半期の米国経済

先週大手米証券会社は、今年第2四半期のGDPを-24%へ下方修正したことを発表しました。

私が週末に確認したエコノミストによる同期間のコンセンサス予想のレンジは、-3.2%から-24%と余りにも幅広くなっています。それくらい誰も正確に分らないということですが、企業業績の見通しと同じく、この問題は、今後発表される経済指標や、企業業績を確認するにつれ、現在の幅広いレンジから収れんされていくものと思います。その間は市場のボラティリティは続くのだと思います。

先週と同じで、ひとつだけはっきりしているのは、今のマーケトットは株価の下落により、一時の割高感はなくなっただろうということです。

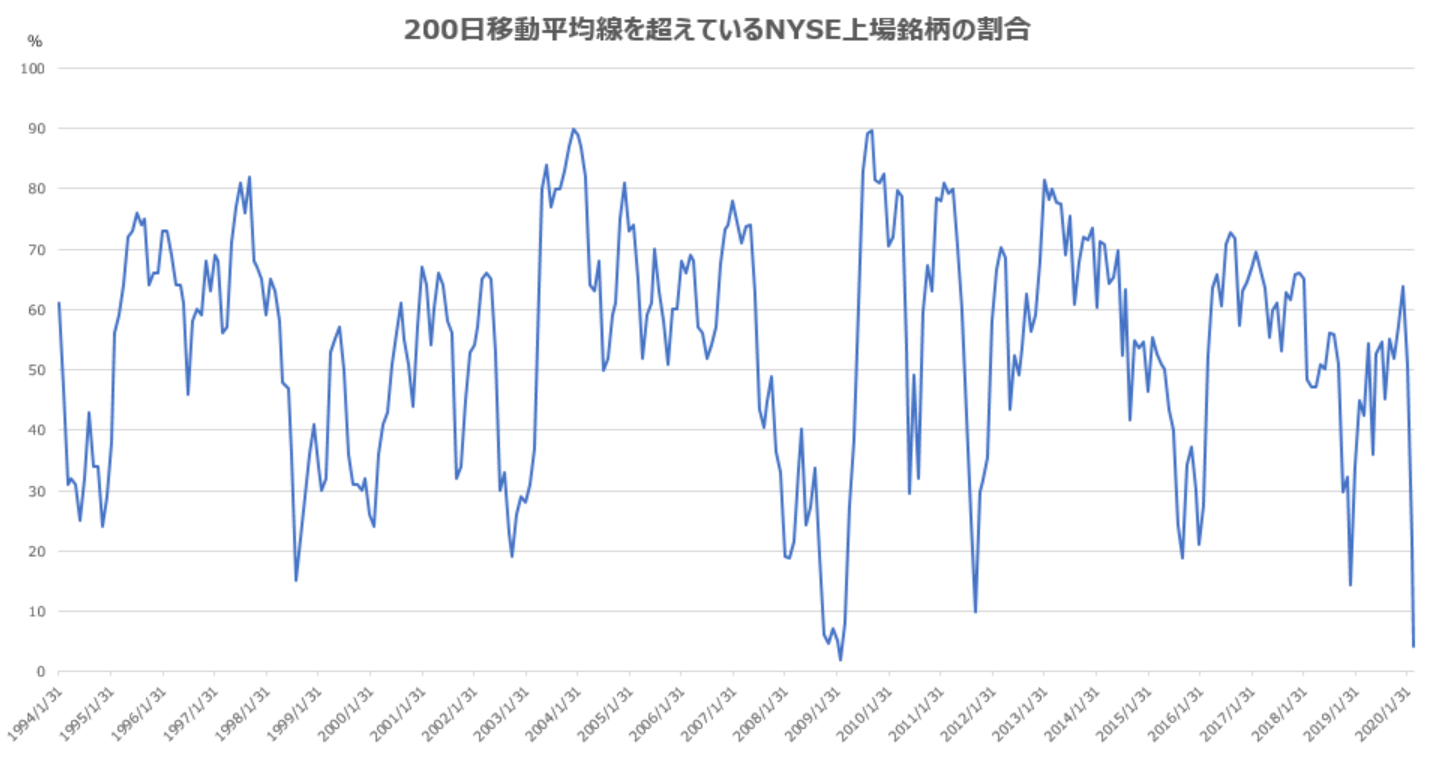

株価のバリュエーションがわからない状況であるとは言いましたが、様々な指標をみると先週と比べてますます株価は売られすぎの領域に入ったことは事実です。

図表2は、NYSE上場銘柄で200日移動平均線を超えている企業の割合です。現在のレベルは2010年に付けた金融危機の領域に入っています。

全体的には下落が続く米株市場では、ファンダメンタルズを無視し、企業の倒産を織り込むような株価の下落が起きています。そのような中、企業のポジティブなニュースに素直に反応するケースが出始めています。

ライドシェアのウーバー・テクノロジーズ(NASDAQ:UBER)は、2020年中にビジネスが8割減となっても、ビジネスを継続できる十分な流動性があると発表しました。ウーバーの株価は、今年の高値から71%下落していましたが、このニュースを受けウーバーの株価は1日で38%上昇しました。

また、先週3月17日のコラムで、ダウ工業株価指数採用銘柄のダウ(NYSE:DOW)のCEOが、同社の中国ビジネスは回復し始め、市場による同社の減配の懸念は間違っているとし、CEO自らが自社株買いを行ったと報道された例を紹介しました。その発表があった後6日間でS&P 500指数が7%下落する中、ダウの株価は16%上昇しました。

3月13日現在のインサイダースコアの調査によりますと、米国市場において1,347人のインサイダー(企業関係者)が自社株買いを行ったそうです。ラッセル2000指数採用企業では778人が、全体市場の中の金融セクターでは553人が、資源セクターでは170人が自社株買いを行っています。これは2008年11月来の最高レベルに達したそうです。

適正な株価収益率はわからないとしても、事業を行っている企業のトップが自社の株を買っているという事実は何かを物語っており、このような動きは、株価指数の垂直な下げを抑えてくれる働きに貢献するのではないかと思います。

中国では新型ウイルスの感染者のピークは迎え、最悪の期を脱した様子が伺えます。目先の株価の底を確認するために金融市場が知りたがっているのは、いつ米国の感染者の伸びがピークを付けるかということです。

先進国の中では、イタリアの新型ウイルスの感染者の数が急激に伸び、イタリア全土が最悪の状況になっています。米国より感染が先に悪化したイタリアの状況が落ち着き始める兆しが見え始めると、金融市場は米国も同じようなタイミングで事が終焉に向かうと思うのではないかと考えています。

米国政府は4兆ドル相当の新型ウイルスの経済対策を検討中

米国では、3割以上の経済活動が休止状態であり、少なくとも今後数ヶ月発表される経済指標は最悪の内容となると思います。しかし、雇用のロス等を含む経済に与えるダメージはワンタイムイベントであり、米国政府が現在計画している最大4兆ドルにも相当すると言われている新型コロナウイルス経済対策は、今まさに起きている様々な経済的ダメージを修復してくれるでしょう。

日本時間23日(月)朝、米国議会では大型経済対策の話し合いが行われています。今回の新型コロナウイルスにより失業した国民に対し、前職の給料を政府が最長4ヶ月付与、年収75,000ドル以下の家族に、1人当たり1,200ドル、子どもには500ドル付与、小ビジネス向けに3,500億ドルの融資・付与、そして、航空業界等への融資、医療機器の援助等が含まれる予定です。この経済対策に実際4兆ドル使われたとすると、2019年の米国のGDPの約2割に相当する金額となります。

ムニューシン財務長官は、必要があれば追加の経済対策を発表するとしており、米国の威信にかけてこの危機を克服するという決意が伺えます。

今回の経済活動は米国政府が自ら米国の経済活動を停止した訳ですが、経済活動が再開した暁には、新型コロナ・ショックの前の好調な経済状況に戻す事を目標としています。

今週には今回の大型経済対策が実際に合意に達し、正式に発表されると市場の下げはとりあえず下げ止まるのではないでしょうか。

今回の下げで高配当利回りの銘柄が出てきている

このような落ち着かない相場環境ではありますが、長期投資を行っている投資家にとっては今のマーケットは最高の買い場を提供しています。

毎度繰り返しになりますが、魅力的な優良企業を安い株価で買える貴重な機会として捉え、時間の分散で長期的に成長する優良成長企業を買うことをお勧めします。加えて、今回の下げで高配当利回りの銘柄が出てきていますが、減配のリスクの少ない銘柄の買いもお勧めします。

高配当銘柄

・エーティー・アンド・ティー(NYSE:T)

・フィリップ・モリス・インターナショナル(NYSE:PM)

長期成長優良銘柄

・アップル(NASDAQ:AAPL)

・アマゾン・ドット・コム(NASDAQ:AMZN)

・アルファベット(NASDAQ:GOOGL)

・ウォルト・ディズニー(NYSE:DIS)

・ナイキ(NYSE:NKE)

・ロウズ・カンパニーズ(NYSE:LOW)

・テスラ(NASDAQ:TSLA)

・ゼネラル・エレクトリック(NYSE:GE)

・ビザ(NYSE:V)

・エヌビディア(NASDAQ:NVDA)

・マイクロソフト(NASDAQ:MSFT)

・コカコーラ(NYSE:KO)

・プロクター・アンド・ギャンブル(NYSE:PG)

(順不同)