別居しているご両親や子(学生の場合)が扶養控除の対象となれば税金の負担は減少します。

年末調整で手続きができていない方は確定申告することで、払い過ぎの税金を取り戻すことができるかもしれません。

そもそも扶養控除とは

扶養控除の対象となる人の要件

収入の少ない人は、誰かに生活費を援助してもらう必要があります。

そこで、援助している人の所得から、援助してもらう人の基本的生活費に相当する額(扶養控除額)を差し引く制度が扶養控除です。

なお、所得税は次の算式でもとめます。

(収入金額-必要経費-所得控除)×税率=所得税

上記の算式からいえることは、収入金額からマイナスする金額が大きければ大きいほど(下線部分の金額が小さくなればなるほど)、税金の負担が小さくなるということです。

今回のテーマである扶養控除とは、収入金額からマイナスすることができる「所得控除」の一つです。

扶養控除の対象となる人の要件は、次の通りです。

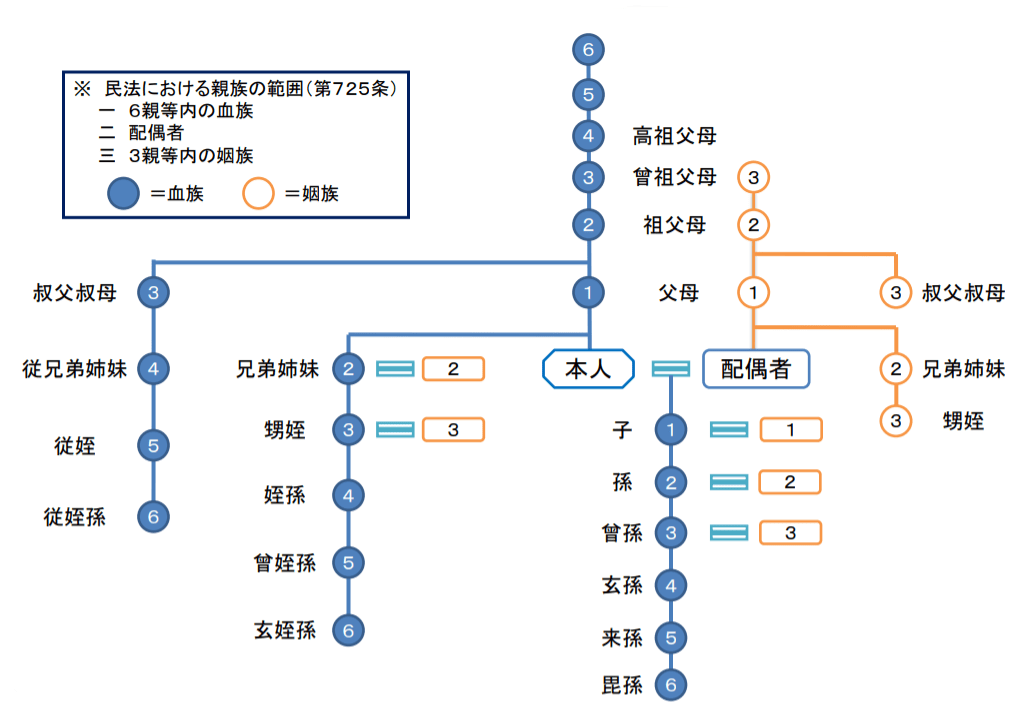

(1)16歳以上の6親等内の血族及び3親等内の姻族である。

(2)年間の合計所得金額が48万円以下である。

(3)扶養する人と生計を一にしている。

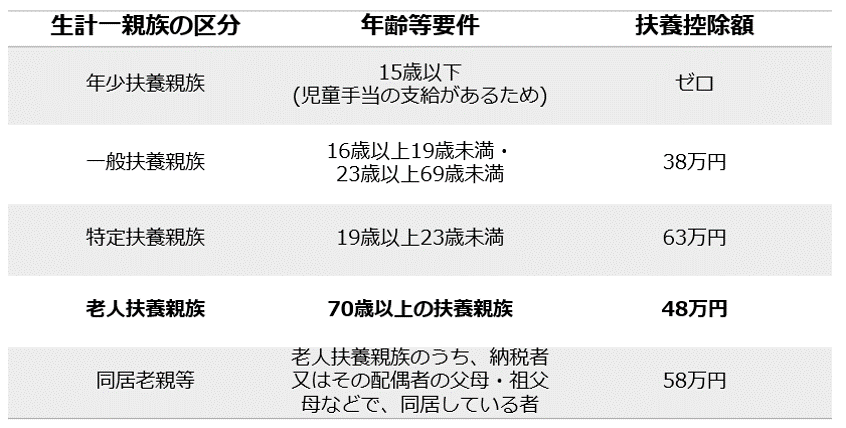

上記の要件に合えば、その扶養親族の年齢や同居の有無により、以下の図表の金額を所得控除として差し引けます。扶養親族1人当たりの年額ですから複数の扶養親族がいる場合は合算します。

扶養控除を受ける要件とは

6親等内の血族3親等内の姻族とは

上述の通り、扶養控除を受ける要件の1つとして16歳以上の6親等内の血族及び3親等内の姻族があります。

血族とは、本人と血の繋がりがある親族のことですが、養親・養子も血族となります。また、姻族とは、配偶者の血族のことです。

具体的な対象は以下の通りとなります。

扶養親族の所得金額の要件

扶養控除は、援助してもらう側の親族の合計所得金額が48万円以下であることが要件となっています。

この所得金額とは、給与でしたら、給与収入から「給与所得控除額(最低55万円)」を差し引いた金額です。公的年金をもらっている人でしたら、年金収入から「公的年金等控除額(65歳以上は最低110万円)」を差し引いた金額です。

ですから、アルバイト・パート収入だけの場合は103万円以下、65歳以上で公的年金収入のみ場合は158万円以下の場合に控除の対象の扶養親族となります。

なお、遺族年金や、障害年金の所得税は非課税ですので、これらの収入は所得金額0として考えます。

生計を一にする、同居か別居か

「生計を一にする」とは日常生活費の出どころを共通にしている間柄をいいます。そして、その場合必ずしも同居であることを要件としていません。別居であっても常に生活費、療養費等を送金していれば、生計を一にするものとされています。

親を扶養に入れると

別居している親に対して、常に生活費や療養費等の仕送りをしていれば、仕送りしている子の生計一親族となります。親が69歳以下なら38万円、70歳以上なら48万円を子の所得から差し引くことができ、税金の負担が少なくなります。

子ども(学生の場合)を扶養に入れると

16歳以上の扶養親族の控除額は38万円ですが、19歳以上23歳未満であれば63万円です。たとえば、大学生の子へ学費や生活費の仕送りをしていますと、仕送りをしている親の所得から63万円を差し引くことができます。年齢は12月31日時点で判断しますが、誕生日の前日が満年齢ですので、令和3年分の確定申告では平成11年1月2日~平成15年1月1日までに生まれた人が63万円の控除の対象となります。

税金への影響は

例えば、所得税率が10%の人が、20歳の子に仕送りしていますと、所得税は6万3000円、住民税は4万5000円の税金の負担が軽減できます。

なお、子がアルバイトをしている場合は、その収入金額を本人に確かめましょう。扶養の範囲を超えて働いていたことが発覚したとき、親は還付された税金を返さなければなりません。特に数カ所でアルバイトをしている場合など、子自身も収入を把握していないケースは要注意です。親にとっては還付される金額が大きかっただけに、返金しなければならないときのダメージも大きくなります。

扶養控除を受けるための手続き

給与所得者の方の場合、年末調整の際に勤め先に提出する「扶養控除等申告書」に扶養親族欄に名前や住所などを記載して提出すれば、所得から控除したうえで税額が計算されます。

年末調整時に仕送りしていることを証明する書類等を提出しなければならないかどうかは、扶養親族が国内にいるか国外にいるかで異なります。国外にいる場合は送金関係書類の提出が義務付けられていますが、国内の扶養親族については提出する必要はありません。

ただし、国税庁のタックスアンサーNO.1180に、会社側は「正しい扶養控除の計算を行うために、『銀行振込や現金書留により送金している事実を示す振込票や書留の写しなど』で確認できるような状態にしておくことをお勧めします」(筆者抜粋)と記されています。別居の親へは生活費を「手渡し」するのではなく、「送金する」方が無難と言えます。

年末調整の際に扶養の対象として申告していなかった場合は、確定申告書に記載することで扶養控除を受けられます。確定申告書の第二表の「配偶者や親族に関する事項」に名前や生年月日、マイナンバーなどを記載したうえで、第一表の「所得から差し引かれる金額」の「扶養控除㉓」に記載します。複数の扶養親族がいる場合は合計額を書きます。

扶養控除に関するよくある質問

Q:仕送り額はどれぐらい?

仕送り額に決まりはあるのでしょうか。今まで、税務上、仕送りの額に具体的な数字はありませんでした。

ところが、2020年の税制改正で、国外にいる親族を扶養の対象とする要件の1つに「年38万円以上の生活費の送金」という文言が出ています。今後は年38万円以上の送金が扶養控除の対象とするための1つの目安になると考えられます。

Q:兄弟が同額の仕送りをしていたら

兄弟で郷里の親の生活費を仕送りしている場合は、どうなるでしょうか。扶養控除はどちらか1人だけしか扶養控除の対象にすることができません。では、兄弟がともに扶養控除の対象としている場合はどうなるでしょうか?

なんと「早いもの勝ち」です。

つまり、扶養控除等申告書や確定申告書を先に提出した人が、適用を受けられるという税務上の定め(所得税法施行令第219条)があるのです。

公的年金と給与(パート収入など)のある親に仕送りしている場合は要注意

公的年金を受けながらパート収入などの給与収入のある父母等が、扶養の対象かどうかの判定で、知らずにソンしている人がいます。

『所得金額調整控除』の適用漏れです。これは、令和2年(2020年)から始まっている新しい制度です。

扶養親族の所得要件(48万円以下)を満たしているかどうかの計算では、公的年金は収入金額から公的年金等控除額(最低110万円(65歳以上))を差し引き、給与は給与所得控除額(最低55万円)を差し引いて、年金と給与があるときは合計します。

たとえば別居の母(66歳)の収入が、公的年金収入123万円と、給与収入100万円とします。

母の所得計算

公的年金収入に係る所得金額は、123万円-110万円=13万円

給与収入に係る所得金額は、100万円-55万円=45万円

合計所得金額…公的年金の所得13万円+給与所得45万円=58万円?

扶養控除は扶養親族の合計所得金額が48万円以下でなければなりません。

母の合計所得金額が58万円で、48万円を超えたため扶養の対象とならないと判断するのでしょうか?

新制度「所得金額調整控除」の適用漏れに要注意!

公的年金と給与収入のいずれもあるときは、給与所得の調整があります。

これを「所得金額調整控除」といいます。

このケースでは、給与所得から10万円(注)を差し引きます。

母の正しい所得計算

公的年金収入に係る所得金額、123万円-110万円=13万円

給与収入に係る所得金額、100万円-55万円=45万円(A)

45万円(A)-10万円(所得金額調整控除)=35万円←給与所得

合計所得金額…公的年金の所得13万円+給与所得35万円=48万円

母の合計所得金額は48万円となりますので他の要件を満たせば、母は扶養控除の対象となります。

(注) 「所得金額調整控除」の計算方法

{給与所得控除後の給与の金額(10万円超の場合は10万円)+ 公的年金等控除後の年金の金額(10万円超の場合は10万円)}-10万円=控除額

扶養控除を申告漏れしてしまうと、所得税だけでなく、住民税にも影響します。年末調整で漏れてしまった場合でも5年以内であれば、確定申告で還付を受けられます。一度、過去の分も含めて見直してみましょう。