香港ハンセン指数の株価基調は上昇トレンドに転換へ

12月前半の中国株は、12月10日(火)までは米中通商協議の状況をにらみながら、調整基調の株価推移が続きました。

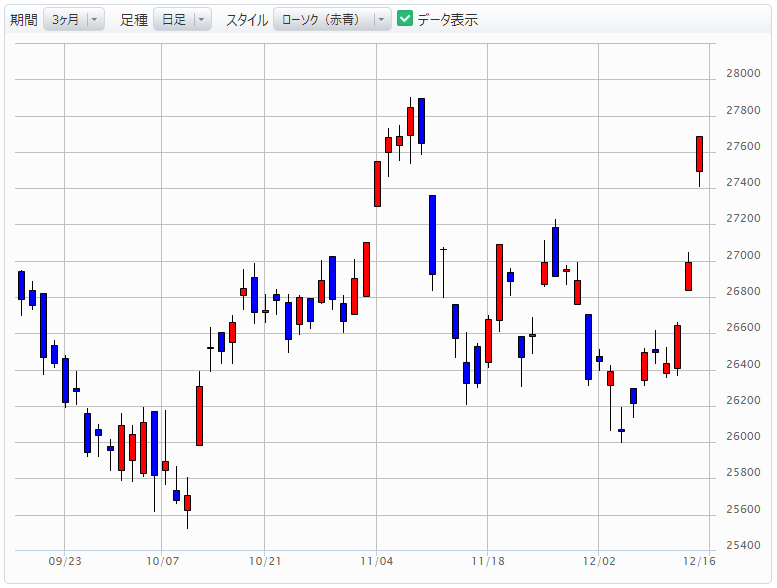

しかし、12月11日(水)に12日(木)発表の中国中央経済工作会議後の声明における財政投資拡大の期待と、12月15日(日)に予定されていた米国の対中関税延期の可能性が伝わると、香港ハンセン指数は出来高を前日よりも増しながら、3日ぶりに反発しました(図表1)。

そして12月12日(木)には、米国のFRB(米連邦準備制度理事会)が政策金利の据え置きを発表し、市場予想に対してFRB当局者の今後の利上げ見通しが2020年はゼロ、2021年と2022年に1回ずつといった非常に緩やかなものであることが伝わりました。そうした中で、対中関税の緩和期待もさらに高まると、香港ハンセン指数は一段と出来高を増やし、2日続けての上昇となりました。

50日移動平均線を完全に上へ突き抜け、この時点で香港ハンセン指数の株価トレンドは上昇トレンドに転換したと言えると思います。

さらに、12月13日(金)は米中通商協議の第一段階の原則合意の報道があり、香港ハンセン指数は大幅高で3日続伸となりました。この日は上海総合指数も出来高を前日よりも拡大させて大幅上昇となっており、200日移動平均線まで株価が戻っています。

香港メインボードの売買代金は久々に1,000億香港ドルを超える大商いとなり、同時に英国の総選挙での与党勝利を受けてHSBC(00005)などの英国関連株が大幅上昇しました。

もっとも、中国側は米国の農産物購入について、金額を確定することに消極的であるとの報道など、第1段階の貿易合意は曖昧さが残るところもあります。このため、12月13日(金)夜の米国株は米中通商交渉・第一段階の合意にもかかわらず、株価は横ばいで推移する形となり、まだまだ市場は合意内容について、懐疑的である様子が覗えます。

2020年はより「強力で効果的」な財政政策が行われる見通し

12月前半に発表された中国の経済指標を見てみると、11月のCaixin中国製造業購買担当者景気指数(PMI)は51.8となり、市場予想の51.5や10月実績の51.7を上回りました。Caixin中国サービス業購買担当者景気指数も53.5と、市場予想の51.2や10月実績の51.1を上回っています。

製造業購買担当者景気指数が景況感の境目である50を上回っているのは主要国では中国ぐらいのもので、これは中国が財政投資を拡大して景気を底割れしないようにしていることを示唆しているものと思われます。

その一方で11月の輸出(ドルベース)は前年比1.1%減となり、市場予想の0.8%増や10月実績の0.9%減を下回っています(ただし、輸入は0.3%増と予想の1.4%減や10月実績の6.4%減を上回っています)。やはり、米中貿易摩擦の影響が出ているということでしょう。

さて、12月前半はもう1つ重要な発表がなされました。中国政府は12月12日に閉幕した中央経済工作会議で、2020年の財政政策はより「強力で効果的」であるべきであり、「穏健」な金融政策を続けると表明しています。

ここで注目したいのは米中共に財政政策を拡大させ、金融政策は緩和的にして経済の失速を立て直そうとしている点です。特に米国FRBの政策金利の動向は重要ですが、パウエルFRB議長はインフレが顕著かつ持続的に上昇するまで利上げは検討しないと発言していることからも、2020年は緩和的な政策が採られ続けそうです。

もちろん、前述のように米中通商協議はまだまだ不透明な点はありますが、前進している方向にあるのは間違いなさそうです。米中共に金融政策を緩和的に、財政政策を拡大する方向である中で、貿易問題が解決の方向に向かえば、株価にとっては上がりやすい状況が2020年前半も続くのではないかと思います。