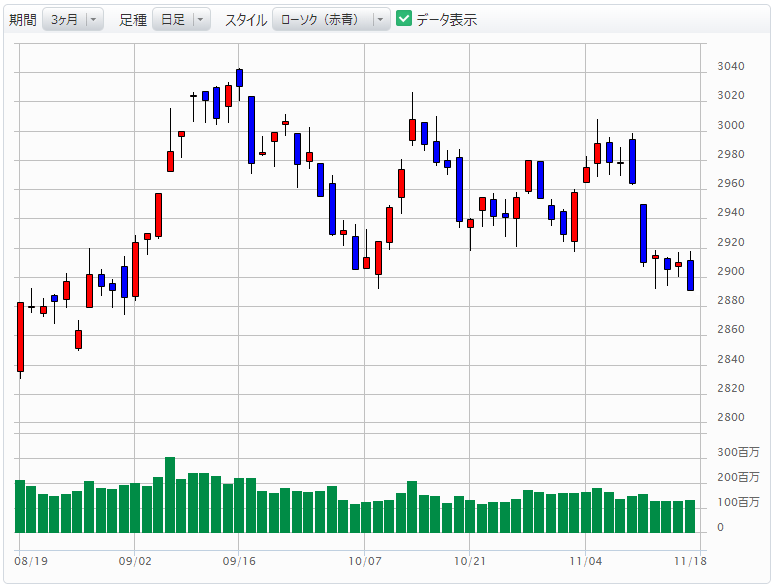

上海総合指数は軟調な推移が続く

11月中旬までの中国株ですが、米国株や日本株が史上最高値や年初来高値を更新する一方で、調整基調が続いています。

上海総合指数を見ると、11月7日(木)ごろまでは、米中通商協議進展への期待(中国商務省の米中が追加関税の段階的撤廃で合意したとの発表など)や、10月のCaixin中国製造業購買担当者景気指数が51.7と、市場予想の51.0を超えてきたことが景気減速懸念の後退につながったことなどから、堅調な株価推移も見られました。

景気減速と米中通商協議の不透明感

しかし、米中通商協議について、中国側が発表していた段階的な関税撤廃の合意に関して、米国側が、まだ合意はしていないと指摘したことから軟調な株価推移に転じ、そのまま重い株価推移が続いています。

経済指標については前述のCaixin中国製造業購買担当者景気指数もそうですが、10月の輸出が0.9%減(市場予想は3.9%減)、輸入が6.4%減(市場予想は7.8%減)と予想よりも良い結果の指標も発表されています。

ただ、その一方で、10月の鉱工業生産が前年比4.7%増(市場予想は5.4%増)、小売売上高が7.2%増(市場予想は7.8%増)、固定資産投資が5.2%増(市場予想は5.4%増)と景気減速を示唆する結果も多く発表されており、中国経済のスローダウンが鮮明になりつつあります。

また、10月の消費者物価指数が豚コレラによる豚肉価格の値上がりで3.8%増と市場予想の3.4%増を上回った点も気がかりです。消費者物価指数が上昇すると金融緩和の妨げとなります。

今回の消費者物価指数の上昇は豚コレラによる特殊な要因とはみられますが、豚コレラの感染について、勢いは鈍っているものの、まだ感染は拡大が続いているとのことです。したがって、もう少し影響は長引きそうで、今後の消費者物価指数の上昇には注意したいところです。

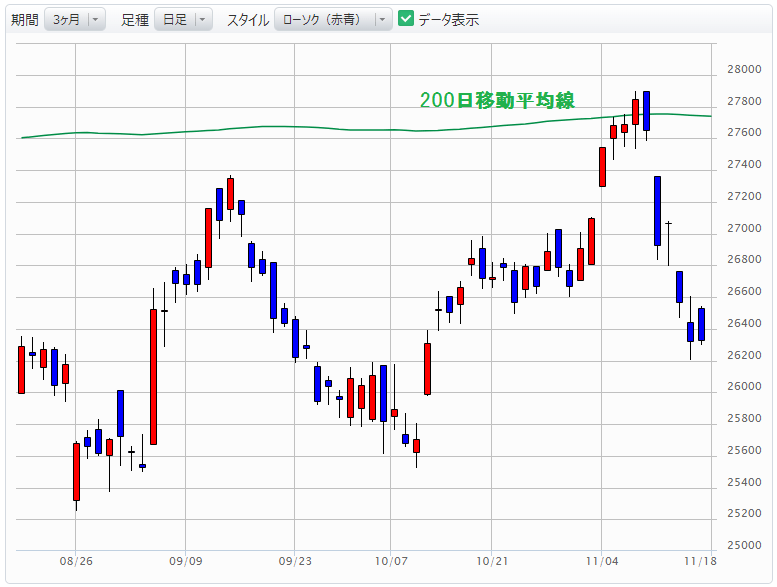

香港ハンセン指数は長引くデモの影響で軟調なムード続く

一方、香港ハンセン指数も軟調な推移となっています。こちらも11月7日(木)ごろまでは堅調な株価推移となり、株価は終値ベースで久しぶりに200日移動平均線を越えてきていました。しかしながら、その200日移動平均線に跳ね返されるような形で株価は下落基調に転じてしまっております。

もちろん、米中通商協議に対する不透明感が台頭したことも株価が下落した理由の1つです。その他にも香港デモについて収束の見通しが全く立たず、香港経済に対しての影響が大きくなりそうになっていることや、アリババが香港市場に上場する見通しとなり、130億ドルの調達を目指すとしたことから、資金分散の懸念で、同じIT大手であるテンセント(00700)を中心に大型株が売られたことも原因となっています。

今後の見通しについてですが、やはり、まずは米中通商協議がどうなるかがポイントとなるでしょう。

11月14日(木)には、クドロー米国家経済会議委員長が米中貿易協議の第1段階の合意に関して「われわれは取りまとめに近づいている」とコメントしたことが報道されました。また、11月16日(土)には閣僚級の電話会談が行われ、「建設的な議論」が行われたとのことから、足元は明るいムードが出てきており、今後の進展に期待が持てそうなところです。

香港株についてはアリババの上場と香港デモの影響がありますが、業績の好調なアリババの上場は、むしろ香港市場に勢いをもたらす可能性があります。

香港デモについては残念ながら今のところ収束の目処が立っていない状況です。業績に大きな影響を受けると見られる長江実業(00001)や新世界発展(00017)などの、いわゆる香港地場のブルーチップの配当利回りが5%程度となるまで株価が下がってきています。更にデモが長引いて株価が下がるようなら、むしろこれらの銘柄を購入する良いタイミングになるのではないかと思います。