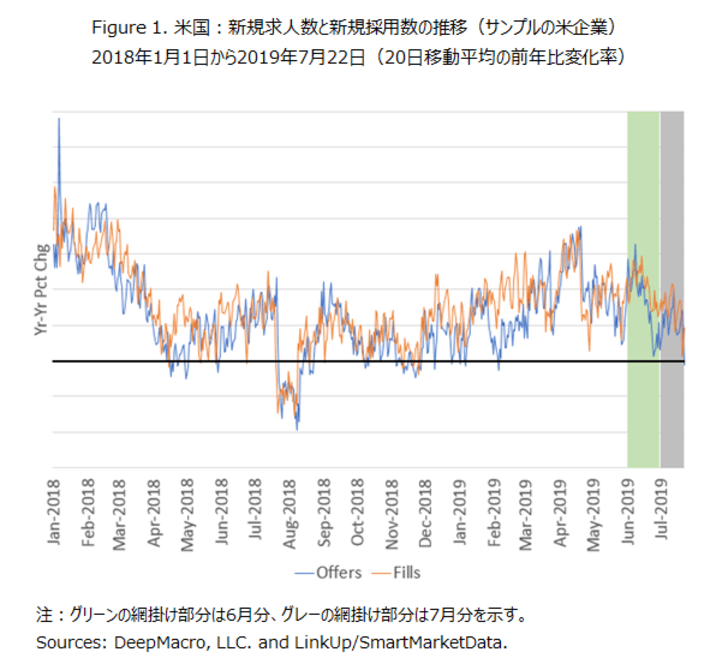

今週末の雇用統計でNFPがDeepMacroの予想通り上振れたとしても市場に与える影響はほとんどないだろう。今週のビッグイベントはFOMCであり、パウエル議長の会見に市場はすでに反応してしまったからだ。ただ、追加利下げの可能性はなくなったわけではない。パウエル議長のコミュニケーションがうまくなかっただけであり、市場は再び利下げの材料を探し始めるだろう。その意味で注目したいのが、オンライン上の求人広告をカウントして計測する新規求人だ。新規求人は7月中はほぼ横ばいで6月の水準を維持。前年比増加率はわずかに低下したとDeepMacroは報告している。先月のデータで、新規求人は新規採用を下回っていたが、今月もまた新規求人は新規採用を下回っている。6月末の低い水準からは一時回復したものの、7月末にかけて再び低下している。新規求人数の減少は、今後数カ月にわたって企業側の労働需要が低下することを示唆する。

そもそも新規採用自体が若干弱まり前月比1.8%減、前年比の増加率も先月を下回った。新規求人と同様、新規採用も月末に向かって徐々に減ってきている。この減少分は今週発表の雇用統計には含まれないと考えられるが、もしこのままペースが回復しないようであれば8月の雇用統計の数字に影響するだろうとDeepMacroは述べている。これには留意しておこう。今後のマーケットの鍵は、いつ、何がきっかけで利下げ期待が再び高まるか、ということであり、ここで述べた理由から8月の雇用統計は久しぶりにマーケットの波乱材料になる可能性を秘めている。

NFPはコンセンサスを上回ると予測

7月の非農業部門雇用者数(NFP)について、DeepMacroはビッグデータを解析した結果18.0万人増と予測した。これに対し市場予想の中央値は16.6万人増である。DeepMacroの予測は、先月の強い結果が異常値ではなかったことを示唆している。確かに雇用の伸びはこの1年で見ると低下傾向にあるが、7月の雇用統計は市場予想を上回る水準となるだろう。DeepMacroのモデルで利用しているビッグデータにこの1ヶ月間大きな変化は見られず、結果として、今月は先月の内容に近い予測となっている。

・オンライン上の求人広告をカウントして計測する新規求人は、7月中はほぼ横ばいで6月の水準を維持。前年比増加率はわずかに低下した。先月のデータで、新規求人は新規採用を下回っていたが、われわれはこれをマイナスの先行指標と評価していた。新規求人数の減少は、今後数カ月にわたって企業側の労働需要が低下することを示唆するものだからである。今月もまた新規求人は新規採用を下回っている。6月末の低い水準からは一時回復したものの、7月末にかけて再び低下している。(Figure1参照)

・新規採用は若干弱まり前月比1.8%減、前年比の増加率も先月を下回った。全体として大きな変化は見られないため、7月の雇用の伸びは6月と近い水準となると予想している。新規求人と同様、新規採用も月末に向かって徐々に減ってきている。この減少分は今週発表の雇用統計には含まれないと考えられるが、もしこのままペースが回復しないようであれば8月の雇用統計の数字に影響するだろう。

・DeepMacro成長ファクターもまた先月は安定して推移した。成長のレベルはピーク時の水準をかなり下回っており、これが全般的に雇用統計の数字を低下させている原因ではあるものの、短期的には小さな変化しか見られなかった。

・他の経済指標データも現在の成長ペースが継続することを示唆している。なかでも、消費は非常に強く、雇用の伸びを下支えしていく要因となると考えられる。

DeepMacroの取引戦略では、DeepMacroの予測が市場コンセンサスを上回った場合、米金利(債券)の売り、米ドルの買い、S&P500の売りを推奨する。今週、市場の注目は雇用統計ではなくFRBの動向にある。前回6月の強い雇用統計が発表された後、FRBは雇用のポジティブサプライズよりも、外部リスクや低インフレに対する懸念の方を重視すべきという立場を示した。31日開催のFOMCのレトリック(表現)がこれに近い内容となった場合、今月の雇用統計がDeepMacroの予測通りの結果となったとしても、それが市場に与える影響は一時的なものにとどまるだろう。とはいえ、FOMC後にわれわれは金利の買いポジションを減らしておくこととする。為替と株式に関しては、現在の中長期なポートフォリオがすでに米ドルの買い、S&P500のアンダーウェイトとなっているため、現在のポジションを維持する。