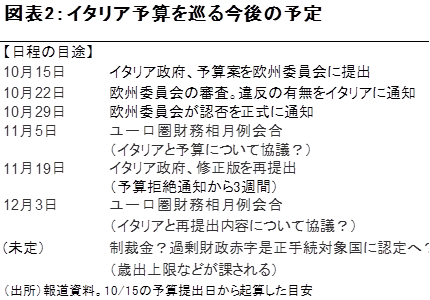

●15日、イタリア政府が19年度予算案を承認、欧州委員会に提出した。今後1週間でEUの規則に沿っているかどうかが審査される。イタリア国債利回りはわずかに改善したものの回復は弱い。

●EUルールから逸脱していると判断され、かつイタリアが修正に応じない場合、イタリアには最大1兆円規模の制裁金が課され、かつての「過剰財政赤字是正手続き」対象国に舞い戻る可能性も。

●ポピュリスト政権下ではEUの要請をのむことは難しい。一方、かつて以上に、強国とイタリアとの格差は拡大しており、経済的に最悪期は脱したものの、国民の不満は大きいとみられる。イタリアの反EU機運が再燃し、混乱が拡大する可能性は高く、引き続き欧州への投資には慎重を期したい。

イタリアの予算問題:市場は一旦落ち着きも、今後3週間がヤマ場

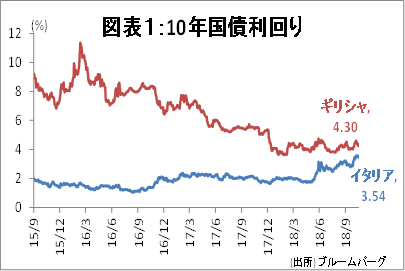

イタリア政府が15日の閣議で2019年度予算案を承認、欧州委員会に提出した。予算承認を受け、株価は一旦上昇したのち、再び下落に転じるなど乱高下している。依然として、イタリアの10年国債利回りの水準は3.54%と高く、デフォルトすれすれだったギリシャとに肉薄している(図表1)。

欧州委員会は、今後1週間で、イタリアの新しい予算案がEUの基準に沿っているかどうかを審査し、さらにその1週間後を目途に、予算案拒否を正式にイタリアに伝える(図表2)。それを受けてもイタリアが予算を修正しない場合、最大でGDPの0.5%の制裁金、約1兆円が課され、かつての「過剰財政赤字是正手続き」の対象国に舞い戻る可能性が高い。

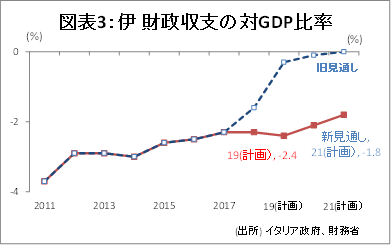

欧州委員会の予算拒否はどの程度現実的なのだろうか。2017年度の財政収支赤字のGDPに対する比率は-2.3%だった。今回の予算案ではこれが2019年度で-2.4%とされた。これだけみると、それほど大きな緩和にもみえない。しかも、EUの「-3.0%以内」という財政赤字の基準も満たしている。

しかし、イタリア政府は、財政収支赤字のGDPに対する比率を2020年度にはほぼゼロ、つまり財政均衡達成を目指していた (図表3)。新しい予算は、これに比べると大幅な悪化となっている。

付加価値税率引き上げ見送り、年金改革の見直し、公共投資の拡大などが要因とみられる。しかも、これに伴い、漸減を目指していた政府債務のGDP比率も130%程度に留まる想定となっている。EUでは60%以内とする旨が定められているため、こちらは大幅に基準からはみ出している。

このように、悪化幅や政府債務レベルでみた場合、規律の緩みぶりは目に余るという判断になるかもしれない。

国民生活の実態:格差の拡大

イタリアの経済成長率は1%台を維持しており落ち着いているようにみえる。なのに、欧州委員会の不興を買ってまで、財政を拡大する必要があるのだろうか。

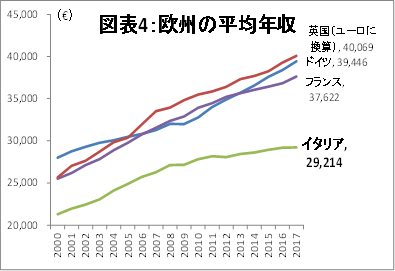

実は国民の生活実感はこれとは少し異なると思われる。まず、問題は、欧州強国との賃金格差である(図表4)。イタリアの平均年収も若干は改善しているが、他国に比べて伸びや弱く、特に足元で鈍化している。また、若年層の失業率は、30%を超えている。最悪期の40%超からは改善し、ギリシャの38%よりは低いが、それでもEU平均の16%を大きく上回っている。

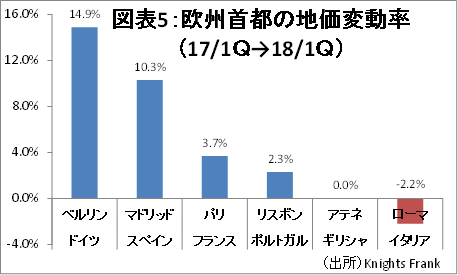

もう一つの問題は、資産価格の下落である。好景気を背景に他の欧州諸国では住宅価格が上昇しているのに対して、イタリアでは住宅価格の下落がなかなか止まらない(図表5)。不動産不況を反映し、最近では建設業者大手6社のうち、3社が破綻もしくは、貸出条件緩和協議中となっている。

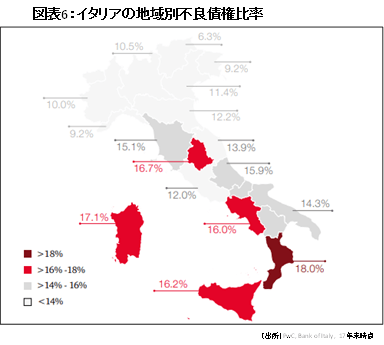

このような状態では、若干落ち着いている不良債権比率が再び悪化する可能性も否定できない。特にイタリアの不良債権比率は、南北格差が縮まらず、地方の小規模金融機関の健全化が依然として課題となっている。現政権はこれらの統一を図り健全化を計画しているが、意見が集約できず、先送りになっている。

今後の注目点:イタリアの民意は楽観視できない

これらの国民生活上の課題を考えると、海外からはムリ筋に見えるポピュリスト政権の財政拡大路線も腑に落ちる。仮に、今後2週間程度で欧州サイドの態度が強硬であることが明らかになった場合、イタリア国民の反発は必至だ。

しかも、単に財政を管理されていた過去に舞い戻るだけではない。当時と異なり、イタリアはポピュリスト政権下である。経済は最悪期を脱したとはいえ、欧州内の強国との格差はむしろ拡大している。今回再びEU側から財政規律を要求された場合、国民からは以前以上の反発が出る可能性もある。

EUの判断次第では市場の混乱再燃は必至である。引き続き欧州への投資には慎重を期したい。