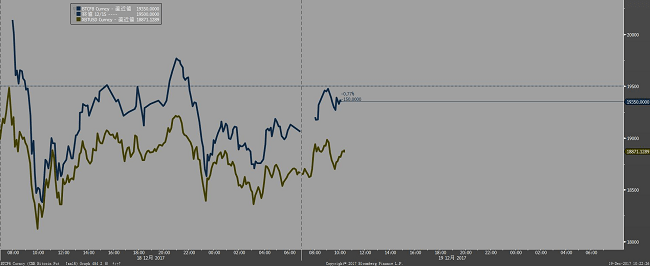

ビットコインはヴァーチャルである。何を当たり前のことを言うのかと思われるだろう。「仮想通貨」=「ヴァーチャル・カレンシー」なのだから日本語をカタカナ英語で書いただけではないかと。そういうことを言っているのではない。以下のグラフをご覧いただきたい。今週からCMEに上場し取引が開始されたビットコイン先物とビットコイン現物の値動きである。

ビットコイン先物は2万650ドルで寄り付いた。当然ながら現物はまだ2万ドルをつけていない。先物の取引開始以降、今現在までずっと価格差(スプレッド)がついたままである。

先物の理論価格は

先物理論価格=現物価格-保有による収入(配当金など)+保有・調達コスト(金利分など)

である。株式先物なら金利や配当、金や原油など商品先物の場合は保管コストが考慮される。ところがビットコインは、金利も配当もなく、保管コストもない。すなわち、理論的には先物価格と現物価格は一致するはずである。

違いは何か。現物は(ごく一部であるが)決済手段に使える。送金もできる。そこに流動性プレミアムのような価値を見出すなら現物のほうが価格が高くてよいはずだがそうなっていない。先物の価格が高い理由をあえて探せば、決済リスク、すなわち取引所の信用リスクだろうか。CBOEやCMEといった世界有数の先物取引所と、ビットコイン仲介業者の差だろうか。

ともかく、これだけ注目を集める投機対象に、これだけ裁定機会が残されているのが不思議である。

裁定が効かないのは、プレーヤーの属性のせいであろう。先日、日経新聞が報じた通り、ビットコインの主要プレーヤーは日本人である。FXのボラティリティ・取引量とも減少していることからFXのプレーヤー(これも日本人が最多シェア)がビットコイン取引に移行しているのだろう。そうした日本の個人FXプレーヤーでCME先物を取引できる人は少ないだろう(方法はあるので不可能ではないが)。

一方、機関投資家は容易にCMEにアクセスできる。しかし、前述した通り決済リスクの観点等によって、既存の大きな取引所以外で(例えばビットコイン仲介業者で)ビットコイン現物を取引する機関投資家は一部のヘッジファンドを除いて、これもまた極めて少数であろう。仮に機関投資家がカウンターパーティー・リスクなどの問題をクリアして、取引できるようになったとしても、この先物の流動性の乏しさでは実際に裁定取引が行えないだろう。現物を買って先物を売りにいったとしても、自らの売りで価格を押し下げてしまう。

目の前には確かに価格がついている。その価格は現実のものだ。ところが実際に売り買いしようとすればその価格ではできない。ビットコインの価格はあってないようなもの - すなわちヴァーチャルである。

これはビットコインだけに限らない。すべての資産の価格は、市場でついている価格だけが真の価格ではない。流動性を伴って初めて真の価格と言える。

「ビル火災に遭ったとすると、誰もがビルから出ようと突進するだろう。しかし、金融市場ではビルから逃げ出すためには、そこに残ってくれる代わりの人間を見つけなければならない」

これは今からちょうど4年前に書いた「ミクシィ その後 - 『輪』と流動性リスク」というストラテジーレポートで紹介したセバスチャン・ペイジ氏の言葉である。それに続けて僕はこう述べている。

<いかなる証券もそれを買ってくれる相手がいなければ逃げられない。僕らはこの流動性リスクの重要性をリーマン危機で学んだはずではなかったか。>

来年の相場を展望する時期になった。巷間言われる通り、いろいろ点検してもリスクが見えない。リスクが見えないことがかえって気味が悪い。音楽が鳴っている間はダンスを踊り続けなければならないが、流動性が一瞬にして消失する怖さだけは忘れずにいるべきだろう。