先週8日に行われた複数の重要なリスクイベントは、いずれも極端なドル売り材料とは見做されず、むしろ前日(7日)あたりからドルは一旦買い直される展開となりました。

ECB理事会については、事前に市場で「ガイダンスを出口戦略に向けて変更してくる」との見方が強まっていました。しかし、結局は「今後のテーパリング(資産購入プログラムの規模縮小)の方針について議論しなかった」とのことで、やはり出口戦略に関しては「いまだ時期尚早」であり、市場の観測は「期待先行」であったと見られます。事前にECBのドラギ総裁はガイダンス変更に消極的な姿勢を見せていたわけであり、やはり「市場との対話を重んじる"ドラギ流"の政策運営手法というものを軽視すべきではない」ということを再認識しておく必要があるでしょう。

前FBI長官の議会証言については、結局のところ「米大統領による司法妨害との見方を正当化する証言」は得られず、とりあえずロシアゲート疑惑に基づくドル売り材料は、一旦棚上げされることとなりました。また、英国総選挙に関してはメイ首相の"オウンゴール"という寒々しい結果となり、なおも今後の経過観察は重要であるものの、すでに当面の市場の関心は「次へ」と移っています。

目下最大の関心は、言うまでもなく昨日から行われている米連邦公開市場委員会(FOMC)の結果とイエレンFRB議長の会見内容、そしてFOMCメンバーらによる「米経済・金利見通し」です。今回のFOMCでは、一つにバランスシート縮小の議論が戦わされると市場は見ており、一部には「バランスシート縮小は『利上げの休止』(利上げペースの鈍化)を意味することからドルが売られやすくなる」との見方もあるようです。

とはいえ、金融政策を正常化して行く過程においてバランスシートの縮小は避けられないものであり、それが可能になるということは米国経済の先行きを明るく見通しているということでもあります。よって、長い目ではドルの強気材料と見ていいのではないでしょうか。また、FOMCメンバーらによる「米経済・金利見通し」については、市場が過度に警戒するほどハト派色の濃いものとはならない可能性もあります。

確かに、このところ発表された米経済指標のなかには、想定よりも弱めの結果となったものが少なからずあります。5月の米雇用統計に関しても、非農業部門雇用者数(NFP)の伸びが予想を大きく下回った(加えて3月、4月分のNFPも下方修正された)ことで、市場は一旦ドル売りで反応しました。しかし、もはや足下の米失業率は4.3%にまで低下しているわけであり、結果的にNFPの伸びが鈍化するのも道理と見ることも可能です。

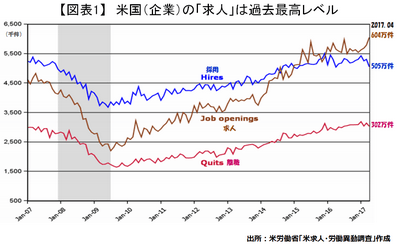

ちなみに、6月6日に発表された4月の米求人・労働異動調査では「求人件数」が604万件と過去最大になりました。一方の「採用件数」は505万件で求人件数との差が拡大しており、ますます雇用(条件)のミスマッチが露わになってきていることがわかります。さらに、自発的な「離職件数」が300万件前後で高止まりを続けていることもわかっており(下図参照)、想定していた以上に時間はかかったものの、今後ようやく米国の賃上げが本格化するとの期待は大いに膨らみます。

本格的な賃上げが進んで、そこから個人消費が活性化され、さらに遅れて物価・インフレ率がジリジリと引き上がって行くのです。よって、過去の米消費や物価・インフレ動向だけを見て、今後の金融政策やドルの行方を想定するわけには行かないものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役