「トランプ大統領が破棄したイランと主要国の核取引を欧州が維持したいなら、米国から独立した欧州独自の新しい決済システムの創設が必要だ」ドイツのハイコ・マース外相は独ハンデルスブラット紙にこう寄稿したという。

一般にはあまり知られていないが、貿易に代表される国際取引の多くは米国の通貨であるドルを介して行われている。その結果、マース外相が懸念するように、国際取引の多くはドルを使わないと成立せず、従って国際取引の多くは米国政府やFRB(連邦準備制度)の監視を免れない。そして米国政府やFRBは、「ドル利用禁止」等の経済制裁を通じて「望ましくない取引」を止めることができる。以下、現行の国際決済システムを概観し、米国政府やFRBの国際取引における影響力を確認したい。

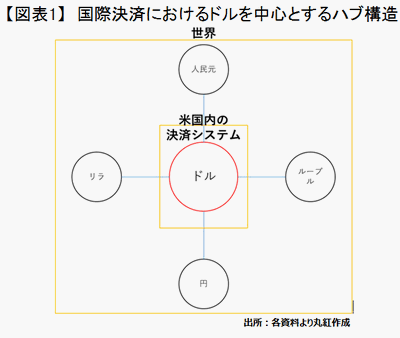

図表1は貿易など国際決済の様子を簡略化した概念図である。ごく一般的な国際決済の例を挙げよう。例えばロシアのケチャップ会社がトルコの農業企業からトマトを輸入するとしよう。ロシアのケチャップ会社からトルコの農業企業への支払いがドルで決済される場合、代金はルーブルからドルに交換された後、ロシアのケチャップ会社の取引金融機関からトルコの農業企業の取引金融機関へと支払われる(その後、トルコの農業企業がドルをリラに交換して受け取る場合もある)。

その際、国際資金決済には「カバー」と言われる仕組みがあり、決済を行なう金融機関どうしが通常は決済通貨の母国(ドルの場合、米国)にある金融機関に有する口座を介して決済資金の付け替えが行われている。すなわちドル決済の場合、「ロシアのケチャップ会社の取引金融機関が在米金融機関に持つ口座」から「トルコの農業企業の取引金融機関が在米金融機関に持つ口座」に支払われることになる。トルコ・ロシア間の取引でありながら、決済は在米金融機関の間で行われているのだ。

読者の中には「なぜルーブルを(ドルを介さず)直接リラに交換しないのか」といった疑問をもたれる方もいるだろう。しかしルーブルからリラへの直接交換は、「ルーブル⇒ドル⇒リラ」という間接交換と比較した場合、容易ではない。

これは通貨に対する需給の問題だ。「ルーブル⇒リラ」という直接交換が成立するためには、その反対取引となる「リラ⇒ルーブル」取引も必要となる。つまり、「ルーブル⇒リラ」あるいは「リラ⇒ルーブル」の取引が成立するためには、双方向の取引が常時相当の規模で行われているような、厚みのある「リラ・ルーブル間の外国為替取引市場」が必要なのだ。そしてそのような市場が存在しない場合、図表1で示したように、リラとルーブルはドルを介して決済されることになる。

このように多くの国際決済は実は「ドルを介して」行われている。そして多くの場合、ドルを介した取引のほうが、マイナー通貨間の直接交換よりも、手数料が少なく済む場合が多い。なぜならドルが絡む外国為替市場では相当額の取引が行われているため、「ドル以外の通貨⇒ドル」「ドル⇒ドル以外の通貨」2つの取引の手数料を合わせても直接交換した際の手数料を下回るからだ。このような手数料の安さも「ドルを介した国際決済」の優位性のひとつである。

そして政治的に重要なのは、この「ドルを介した国際決済」というのが、図表1に示したとおり米国内の決済システムを通じて行われていることだ。米国政府やFRBは、米国内の銀行・金融機関の取引を厳しく管理・監督している。従って、「ドルを介した国際決済」は米国内の決済システムを通じて全て米国政府やFRBの知るところとなっている。そして米国政府やFRBが望ましくないと判断した取引は、「ドル利用禁止」といった手段を使って差し止められることになる。つまり「ドル利用禁止」とは事実上「貿易禁止」と同じ意味を持つのだ。

このように、「ドルを介した国際決済」という制度を通じて、米国政府やFRBは世界全体の取引を監視し、必要に応じて望ましくない取引を止める権力を有している。尚、米国の財務省には金融犯罪を担当する次官(Under Secretary of the Treasury for Terrorism and Financial Intelligence=テロリズム金融犯罪情報分析担当次官)が存在するが、対ロ制裁でよく名前が挙がるOFAC(米国財務省外国資産管理室)は正にこの次官が管轄している。

以上、「ドル利用禁止」が持つ意味の大きさを説明した。一方、最近は中国経済の台頭、米国経済の停滞、米国による経済制裁の多用を受けて、いわゆる「ドル離れ」が進むといった論調が多くみられる。先述のマース外相の意見もこのような論調を裏付けるものだろう。

確かにドル決済の強みである市場の厚みは米国経済の大きさによるもので、米国経済が衰退すればこの相対的優位は長期的には揺らぐかもしれない。しかし、ドル決済を支えているのは市場の厚みだけでなく、ドルを決済する米国内決済システムの安定性や利便性、透明性による部分も大きい。このように一定の厚み・安定性・利便性・透明性を併せ持つ市場が、米国以外に新たに出現するとは中期的には考えにくい。

実際、IMFが1969年に国際準備資産としてSDR(Special Drawing Rights:特別引出権)を創設して50年近く経過するが、決済手段として使えないSDRの普及は極めて限定的だ。米国経済そのものの先行きは別にして、ドル決済の優位性と、そこから得られる情報を通じた米国経済制裁の優位性は、当面揺るがないと考えるのが自然だろう。

コラム執筆:榎本 裕洋/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。