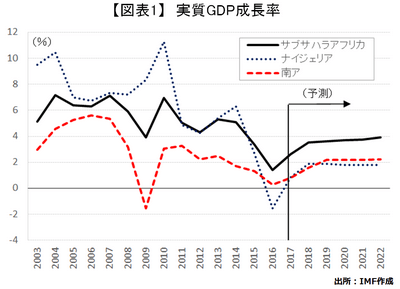

2016年のサブサハラアフリカの成長率は+1.4%と、1994年以来の低い成長率に落ち込んだ。

コートジボワール、エチオピア、ケニア、セネガル、タンザニアといった高成長を維持した国も存在する一方で、サブサハラ第1の経済大国で、最大の産油国でもあるナイジェリアがマイナス成長となったことが低迷の最大の要因である。また、サブサハラ第2の経済大国である南アが低成長に陥っていること、加えて、アンゴラや中部アフリカの産油国、コンゴ民主共和国、ザンビア、ジンバブエといった原油・コモディティー輸出への依存度が高い国を中心に経済が低迷し、サブサハラ全体としても低成長となった。【図表1】

IMFの4月の見通しでは、2017年、2018年のサブサハラの成長率は+2.6%、+3.5%と、緩やかに回復していくと予想されている。世界経済の回復に伴い、資源価格の持ち直しや、貿易の増加がサブサハラ諸国の経済回復への追い風として期待される。また、ナイジェリアの産油量回復、アンゴラでの総選挙(8月)前の公共投資増加、南部アフリカでの農業生産の持ち直し、といった押し上げ要因も存在する。

しかし、これらの要因は前年の反動や、一時的なものであり、持続力があるとは言いがたい。

米国が利上げ局面に入り、金利上昇圧力がかかる中、資金調達が難しくなることも想定される。また、対外債務の多い国を中心に財政健全化圧力が更に高まり、景気の下押し圧力となる事が懸念される。その他、天候に左右される農業生産に依存する経済構造、高まる治安への不安など、不透明な要素も多く、2000年代前半のような6%近い高成長への回帰は困難であると見られている。

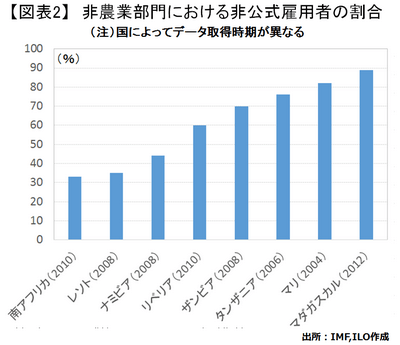

そのような中、これからの経済成長の鍵として注目されるのがインフォーマルエコノミー(非公式経済)と呼ばれる分野である。これは、道端での行商、靴磨き、廃品の収集、臨時建設労働など、「制度的な監督や国家の登録制度の範囲外で実施される規制されない経済」のことである。(注1)このインフォーマルエコノミーは、サブサハラアフリカだけでなく、新興国で広く目にされるものであり、経済活動の少なからぬ部分を占め、様々な分野で雇用の受け皿となって人々の生活を支えている。【図表2】(注2)

筆者もアフリカ駐在中によく目にしたが、渋滞の間をすり抜けながら行われている行商では、食料品はもちろん、タオルやポットなどの日用雑貨、文房具、靴、おもちゃに至るまで、ありとあらゆるものが売られている。「一体こんなところで誰が買うんだ?」と日本人の感覚からは感じてしまうが、よくよく観察するとそれなりに売れており、現地の人々にとっては、運転中に生活必需品を調達できるという、重要な生活インフラとなっていた。

しかし、このインフォーマルエコノミーは、個人レベル、国家レベルで色々と問題含みである。その中では、一般的な労働者の権利が保障されていないだけでなく、金融や電力などの生産要素へのアクセスの難しさやフォーマルセクターとの取引の困難さから、生産性や競争力の向上が阻害されている。その結果、労働者の所得が伸び悩み、国家全体としても資源配分を歪め非効率な経済構造に陥るという課題がある。(注3)

手続きの煩雑さや徴税回避のため、経済活動の主体が自主的にインフォーマルな経済活動を選択している場合もあるが、インフォーマルエコノミーを脱し、フォーマル化するメリットは大きい。フォーマル化により労働者にとっては待遇改善などが期待でき、国家にとっても課税対象の拡大につながるため、積極的に対処すべき政策課題としてILO(国際労働機関)等は指摘している。

サブサハラアフリカではフォーマル化の伸び代が大きく、経済の効率化、成長率の底上げの鍵として、今後更にインフォーマルエコノミーが重要になってくるであろう。移行には課題も多く時間がかかるであろうが、今後の成長力に大きな影響を及ぼしうるインフォーマルエコノミーの行方には注目しておく必要がある。【写真】

(注1)広義には「違法な活動、あるいは市場取引の対象でない活動(家内労働等)を行う経済」を含む。これらの活動はマクロ経済指標に現れにくいため、実際のサブサハラの経済規模や成長率は発表される統計より更に高いとの見方もある。

(注2)IMFの推計では、サブサハラの産油国、および不安定な国において、非農業部門就労者の約60%が「非公式経済」に従事している。またILO(2009)によると、ラテンアメリカでは48%、アジアでは51%、サブサハラアフリカでは72%と推計されており、一般的に経済が発展するにつれて縮小するといわれる。

(注3)インフォーマルエコノミーの生産性はフォーマルエコノミーの1/5~1/4程度との分析がある(世界銀行)。

コラム執筆:常峰 健司/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。