米国の原油在庫が過去最高を更新し、原油価格の上昇を抑制する大きな要因となっています。原油価格の動向は、他の市況商品、ひいては、米国株価等にも大きな影響を与えます。米国原油在庫は今後どうなるのでしょうか?

1.原油在庫増加の主因はシェールオイル生産増加

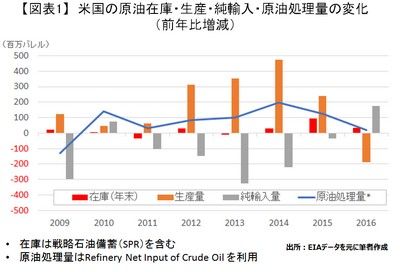

米国の原油在庫は、2015年に入り急激に増加しました。その後も春と秋の製油所のメンテナンスシーズンを挟んだ季節的な増減はあるものの、概ね増え続けています。

米国の原油在庫増加の最大の理由として挙げられるのが、米国のシェールオイルの生産増加です。同国のシェールオイル生産が加速したのは2012年なのですが、増産されたシェールオイルが輸入原油を代替したため、原油の輸入が減少しました。(注1)また、石油製品の輸出増加に伴い、製油所の原油処理量も増加しました。(注2)そのため、当初は在庫増加への影響は限定的であったと考えられます。在庫が急激に増加した2015年は、それまで在庫増加を抑制していた輸入量と原油処理量の伸びが縮小しました。(図1)このことが、2015年に在庫が急増した要因の一つと考えてよさそうです。

注1.シェールオイルが代替したのは、同じ軽質油のナイジェリアやアルジェリアなどから輸入されていた軽質油。

オイルサンド由来原油の増産に伴いカナダからの輸入(主に原油)が増加したが、その代替として、メキシコ、ブラジル、ベネズエラなどからの重質油の輸入が減少した。

注2.シェールオイルの増産と割安なカナダからの原油輸入の増加によって米国の国内原油需給が緩和し、国内の原油価格が同種の国際価格よりも割安となったことから製品の輸出競争力が向上した。

2.期近と期先の値差も在庫増加を招いた

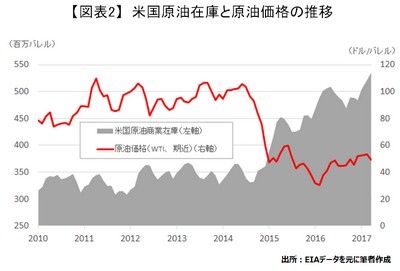

しかし、これらの需給変化以外にも、2015年以降の在庫の増加を引き起こした要因があるようです。原油価格は、2014年の後半に急落しました。OPECによる生産調整の放棄と、米国の量的緩和からの出口政策開始に伴う米ドル高が主な理由とされます。そして、米国の原油在庫は、この原油価格の急落後に大きく増加しています。(図2)

2014年後半からの原油価格急落局面で、何が起こったのでしょうか。大きな変化は、原油先物市場で、将来の受け渡し(期先)価格が直近の受け渡し(期近)価格よりも低い状態(バックワーデーション)から、高い状態(コンタンゴ)へ転換したことです。原油価格が急落する前の2014年6月時点では、受渡月が3年先の原油先物価格は、期近の受け渡しに比べて約16ドル安い価格でした。これが、2015年1月には約18ドル高になったのです。(注3)

一般的に原油の貯蔵には倉庫料や調達コストの金利等の在庫コストが発生しますが、コンタンゴで期近と期先の値差が十分ある場合は、将来の値上がりに備えて原油を在庫しておいても、先物取引によってコストをカバーしたり、条件によっては、利益を出したりすることが可能となります。(注4)そのため、原油を貯蔵するインセンティブが働き、意図的な在庫の積み増しが起こったと考えられます。

3.米国原油在庫の今後の見通し

では、今後も米国の在庫は増え続けるのでしょうか。供給面を見ると、同国の原油生産量は、2016年9月を底に増加に転じています。米国におけるシェールオイルの生産コストは大幅に下がっており、原油価格が1バレル50ドル程度あれば、開発が進むとされます。米国内で稼動している原油の掘削装置(リグ)の数も増加しており、今後も生産量の増加が見込まれているのは確かです。

注3.数字は2014年6月末および2015年1月末時点の直近先物価格と、2017年12月限の値差。

注4.コンタンゴは市場で裁定が働くため倉庫料と金利コスト以上には広がらないが、それらを市場のコンセンサスよりも割安で確保できた場合は、利益を出すことも可能となる。

しかし、2016年に増加に転じていた純輸入量は、足元では既にやや減少傾向にあります。(注5)また、原油先物市場の期先と期近の値差は、原油価格の上昇とともに縮小しました。直近の値差はごくわずかであり、(注6)意図的に在庫を積み増すインセンティブは働き難くなっています。米国の原油生産量の増加ペース次第である点は否めませんが、原油価格の急落等でコンタンゴが大きく拡大しない限り、今までのような在庫の拡大は起こりにくいのではないでしょうか。

このように、米国の原油在庫を取り巻く環境は若干変わったようです。もちろん、原油価格に影響を与えるのは米国在庫レベルだけではなく、OPECが主導する減産の動向をはじめ、世界経済、為替レート、そして地政学リスクもあります。昨今は、地政学リスクの影響に注目が集まりがちかもしれませんが、米国原油在庫レベルに影響を与える要因についても注目していきたいと思います。

注5.理由は、①輸出量の増加、②国内原油生産量の増加に伴う内外価格差の拡大による輸入メリットの低下、等が考えられる。

注6.2017年4月10日時点の直近先物価格と2020年12月限の値差は0.4ドルの先高。

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。