スウェーデン中銀は2016年4月21日に金融政策決定会合を行い、450億スウェーデンクローナ(約6,100億円)の国債の買い入れ規模拡大を決めた。前回2月の金融政策決定会合で政策金利を▲0.35%から▲0.5%へ引き下げたことから、2回連続で金融緩和策が打ち出された格好である。スウェーデンにおける金融政策が実体経済にどのような影響を与えているかをみることで、同様にマイナス金利政策を採用する日本との類似点についてみていきたい。

まず、スウェーデンの金利状況について概観する。現在、市中銀行から中央銀行へのオーバーナイトの預入金利が▲1.25%、中央銀行から市中銀行への7日間の預貸金利である政策金利が▲0.5%、中央銀行から市中銀行へのオーバーナイトの貸出金利が+0.25%となっている。預入金利は2014年7月の金融政策決定会合時にマイナス金利に転じ、政策金利は2015年2月の金融政策決定会合時にマイナス金利となった。現状のスウェーデン中銀発表の政策金利見通しでは、2018年までの長期間マイナス金利が続く見込みである。

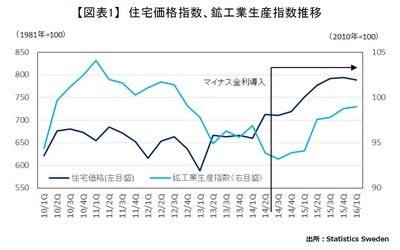

こうした政策状況を踏まえて、スウェーデンの実体経済に目を向けてみると、住宅価格において、顕著な傾向が見られる(図表1)。2014年7月のマイナス金利導入以降の住宅価格が、ストックホルムやウプサラなどの都市部を中心に上昇している。金融緩和策が国債金利を押し下げたことによって(図表2)、住宅ローン金利が低下。これにより住宅需要が喚起され、住宅価格が押し上げられたと考えられる。また、少し遅れて上昇した鉱工業生産指数についても、先ほどみた住宅など金融緩和によって増えた需要が経済全体に波及していくことで鉱工業生産が上昇したと見ることが自然であろう。

続いて、為替動向についてみてみると、対ユーロと対ドルで足元クローナ高に推移している(図表3)。これは、ユーロ圏でも2015年1月以降量的緩和策が採用されたことと、米国でも利上げの回数が従前の予想より少なくなるという緩和的な見方が強くなっていることが影響していると考えられる。つまり、マイナス金利政策が採用されても諸要因によって必ずしも通貨が安くなるわけではないことがわかる。

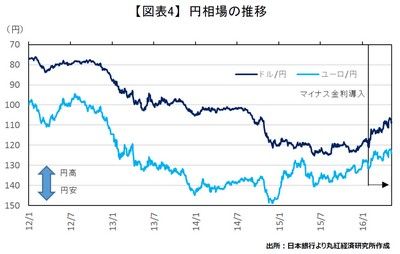

では、日本はどうだろうか。スウェーデンの事例同様に、日本のマイナス金利政策によって長期金利が低下し、住宅ローン金利が低下。こうした要因もあり、住宅着工件数が増加している。また、為替市場への影響についても、クローナ同様、必ずしもドルやユーロなどに対して円安にはなっておらず、むしろ円高が進行している(図表4)。このように、マイナス金利を導入した両国間には、類似の状況が認められる。日本のマイナス金利の効果については、欧州の事例から得られる教訓がほかにもありそうだ。

コラム執筆:佐藤 洋介/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。