日本ではデフレ状況が解消しつつある一方で(といっても現状はコストプッシュ型の悪い物価上昇ですが)、世界経済の新たなリスクとして、デフレのリスクが注目を集めつつあります。IMFのラガルド専務理事は、年明けのワシントンでの講演で、デフレが実現すれば世界経済の回復に壊滅的な(disastrous)影響をもたらすと、強い表現で警鐘を鳴らしました。そしてすぐ後に発表されたIMFの世界経済見通し改訂版(World Economic Outlook Update)では、デフレのリスクが明記されるとともに、ユーロ圏がその代表例として名指しされました。

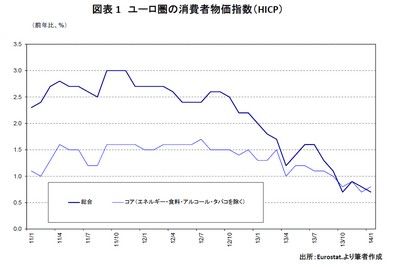

ユーロ圏のインフレ率はトレンド的に低下しており、2014年1月(flash estimate)は総合指数で前年比+0.7%、エネルギー等を除くコア・インフレ指数で同+0.8%と、いずれも1%を割り込んでいます。ECBは、インフレ率を「2%を下回るが、2%に近い水準」(≒2%)に維持することを目標としていますが、この目標をだいぶ下回っている状態です。他方、ECBは、「中長期的なインフレ期待はインフレ目標と整合的」として、足もとの低下は一時的」との見方を変えていません。

日本の足もとのインフレ率の上昇は円安によるエネルギー価格の上昇が主因で、こうした一時的要因が剥落すればデフレに逆戻りするリスクがあるほか、米国でもインフレ率がトレンド的に低下しており、必ずしもユーロ圏だけがデフレのリスクに直面しているわけではありません。もっとも、日米とユーロ圏では、景気の回復力に大きな差があるのも事実です。米国や日本は、最近では順調な景気の回復が続いているのに対して、ギリシャの財政危機に端を発する金融危機に見舞われたユーロ圏は、2013年1-3月期まで6四半期に亘ってマイナス成長が続き、足もとで僅かなプラス成長に転じたにすぎません。

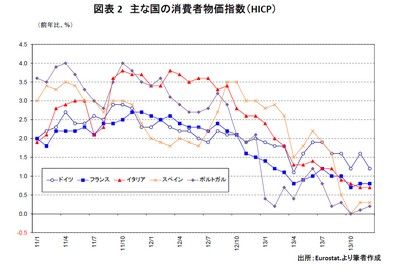

国別にみると深刻さの度合いが異なる点も、懸念材料といえるでしょう。ユーロ圏の中核国で、今次の危機を通じて景気の強さが際立っているドイツでは、インフレ率の低下も緩やかであるのに対して、金融危機の当事国であるイタリア、スペイン、ポルトガルでは下落幅が大きく、特にスペイン及びポルトガルはデフレ寸前の領域にあります(なお、ギリシャは既にデフレに陥っています)。ドイツとともに欧州金融危機の支援国側の中核国であったフランスの景気が停滞傾向にあり、インフレ率の落ち込み幅が大きくなっている点も気がかりです。こうした各国景気の跛行性に対して、ECBによる個別対処が困難な点も、日米との大きな相違点といえます。

デフレの害悪の一つは、企業の収益や政府の税収を押し下げてしまう一方で、企業や政府が既に負っている債務額は変化しないために、景気や政府債務に悪影響を及ぼすことにあります。ベルギーのシンクタンクBruegelの推計では、スペイン及びイタリアの政府債務は、1%のインフレ率の仮定の下では中長期的に縮小に向かう一方で、インフレ率が0%になれば、むしろ発散していくと予想しています。ラガルド専務理事が指摘するように、欧州のデフレが現実のものとなれば、景気に甚大な影響を及ぼすと同時に、欧州財政問題が再燃する恐れもあるため、今後の動向には留意しておく必要があるでしょう。

コラム執筆:安藤 裕康/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。