足下の市場は全体に少しずつ落ち着きを取り戻しつつあるように思われます。2月11日時点で30を超えていたVIX指数(恐怖指数)は足下で17台まで低下、2月12日時点で一時50を超えた日経平均ボラティリティ・インデックス(VI)も執筆時には31台まで低下しており、市場のリスク回避ムードは徐々に緩んできました。

気になるWTI原油先物価格は昨日(1日)、一時34.76ドル(4月限)まで上昇し、1月28日高値=34.82ドルに迫りました。同水準を上抜ければ、いわゆるダブルボトムの転換保ち合いフォーメーションが完成することとなり、一旦は40ドル台を回復するような展開となることが期待されるようになるでしょう。

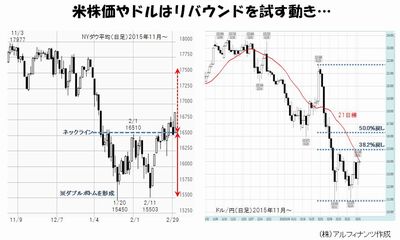

一方で、NYダウ平均はすでにダブルボトムを完成しているものと見られます(下図・左参照)。ダブルボトム形成時の値幅が約1,000ドルであることから、同じ値幅をネックライン水準=16,500ドルより上方にとった水準=17,500ドルが当面の目標になると考えるのがセオリーです。米株価が戻り基調にあることを好感し、日経平均株価も重要な節目である25日移動平均線を超える動きとなってきました。

東京証券取引所が先週24日に発表した19日時点の「裁定取引に伴う現物株の買い残高(期近・期先合計)」は、1兆8,380億円と3年4カ月ぶりの低水準になりました(26日時点の状況は本日午後3時30分ごろに発表されます)。振り返れば、昨年12月初旬に日経平均株価が2万円超の戻り高値をつけた当時の買い残高は、一時3兆6,306億円(2015年12月4日時点)という膨大な水準にまで積み上がっていました。

それが、足下では2兆円割れの水準まで減少しているわけですから、そこには「昨年12月初旬以降の株価下落に伴って、投資家が持ち高の整理を相当に進めた」という事実がクッキリと浮かび上がります。結果、むしろ今後は一定の期間に渡って裁定取引に伴う現物株の買い残高が積み上がって行く時間帯になると見通されることになります。

こうした外部環境の下で、ドル/円も再び戻りを試す展開となってきており、目先は21日移動平均線を明確に上抜けるかどうかが大いに注目されます。同水準を上抜けた場合、まずは115円前後の水準が試されることとなるでしょう。115円前後の水準には2月16日高値=114.87円や、1月29日高値から2月11日安値までの下げに対する38.2%戻し=115.06円の節目があり、仮にそうした水準をも上抜ければ次に50%戻し=116.33円が試されるものと思われます(下図・右参照)。

その一方でユーロ/ドルは、前回更新分の本欄で想定したとおり、足下で89日移動平均線を下抜け、昨日(1日)は一目均衡表の日足「雲」上限を一旦下抜ける動きとなりました。日足のRSI(14)が10%を下回るほどの急激な下落となっており、さすがに一旦は下げ渋るものと見られますが、なおも一段の下値リスクに対する警戒は解けません。

このように足下では原油価格や米・日の株価、ドルなどが其々に一定の戻りを試す展開となっています。これは、あくまで当面のリバウンドの域を出ないものと考えられ、4月下旬あたりまでは続く可能性があると見られるものの5月、6月あたりには再び調整含みの展開になってくる可能性もあるのではないかと思われます。昨年8月、9月に市場を混乱させたチャイナ・ショックが年末にかけて一旦引き潮となり、今年の年初から再び押し寄せてきたという事実は今後も念頭に置いておきたいものです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役