10月下旬のFOMCや日銀会合、そして先週のECB理事会、米雇用統計発表など、相次いだ重要イベントを通過し、少しは相場も落ち着きを取り戻すかと思いきや、昨日(11日)の昼過ぎ(日本時間)あたりから、再び波乱含みの展開になってきています。波乱の主因は「消費再増税先送りに伴う解散総選挙への思惑」であり、それに伴って日経平均株価が急伸し、連れてドル/円も一時116.10円まで上値を伸ばす展開となりました。

安倍首相は昨日、衆院解散について「何ら決めていない」、「私自身、解散について言及したことは一度もない」と述べており、本日(12日)は菅官房長官が「消費増税、年内に判断(という方針に)変わりはない」と発言しています。こうした発言を受け、大幅上昇していた日経平均株価が急速に上げ幅を縮める場面があったり、一旦はドル/円が115円台前半まで下値を試しに行ったりするなど、何とも落ち着かない荒れた相場つきです。

先走り過ぎの感が強い一部メディアによる不確実性の極めて高い情報を材料に、日経平均株価やドル/円を一段と上へ押し上げているのは、主に短期筋の仕掛けによるものと思われますが、それにしても市場の「良いとこ取り」は相変わらず目に余るところがあり、結果的に市場のボラティリティ(価格変動の度合い)が大きく高まってしまっている点には投資家としても十分な注意が必要でしょう。

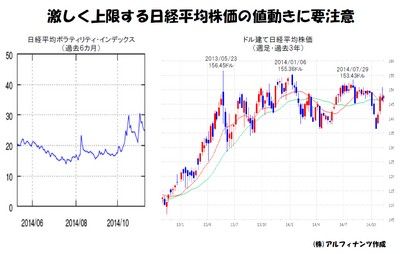

下図(左)にある「日経平均ボラティリティ・インデックス(日経平均VI)」の推移を見ると、平時は20以下の水準で安定しているものが、10月以降はときに30近くまで上昇するケースもあったということを確認できます。結果、日経平均株価が1日で容易に200円も300円も上下し、連れてドル/円相場が大きく上下に振らされるケースというのも珍しいことではなくなってきています。

前回更新分でも述べたように、ドル/円が日経平均株価の値動きを横睨みしながら上下するケースも少なくない以上、やはりあらためて日経平均株価のフェアバリュー(適正水準)というものを念頭に置いておいたうえで、目先の異常かつ異様な価格変動に惑わされることなく、常に冷静な投資判断を行って行くようあらためて心掛けたいものです。

ちなみに、今朝の日本経済新聞に掲載されている「日経平均採用銘柄の(予想)PER」は16.14倍となっていました。昨日の終値は17124.11円でしたので、予想PERの計算のもとになっている225社の「平均1株当たり純利益」は1060円ということになり、これは1週間前よりも上方に修正されています。とはいえ、足下で予想PERが165倍を超えている以上、日経平均株価の現在水準は「適正レベルの上限付近にある」と考える必要があるでしょう。つまり、平均1株当たり純利益に一段の上方修正がなされない限り、今後の上値余地は限られてくるということにもなります。

なお、昨日は日経平均株価が7年ぶりに終値で17000円を超えたと話題になっていましたが、急激な円安の進行によりドル建てで見た場合の日経平均株価は、いまだ今年1月の高値や昨年5月の高値には届いていないこともわかります(上図・右参照)。よって、このドル建て日経平均株価が過去の高値を抜いてきたところから、本格的な強気相場はスタートするといった見方もできるものと思われます。今後も、その時々の日経平均株価の適正水準や相場の勢いなどを一つの参考に、ドル/円相場と向き合って行きましょう。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役