投機円売り主導だった2022、2024年の円安阻止介入局面

日本の通貨当局は、2022年と2024年に円安を阻止する為の替市場介入を行った。この介入局面におけるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越しのピークが前者では10万枚以上に、後者では18万枚以上に拡大した(図表1参照)。

経験的に、円の売り越しが10万枚以上の水準は「行き過ぎ」圏である。ましてや、2024年の円売り越しのピークは、2007年に記録した過去最高にほぼ肩を並べるものだった(図表2参照)。このことから、2022年と2024年に為替介入が行われた円安局面は、行き過ぎた投機的な円売りの結果だったと言える。

介入局面の円売り越しをなお下回る=投機円売り「行き過ぎ」ではない

3月30日、米ドル高・円安が160円台まで進んだ局面で、通貨政策の実質的な責任者である三村財務官は、「為替市場においても投機的な動きが高まっているという声が聞かれる」との見方を示した。

ただ、CFTC統計における投機筋の円売り越しは、3月31日時点で7万枚だった。確かに、投機的円売りが徐々に増えてはいるものの、円売り越しの水準は、これまでに見てきた2022年、2024年の介入局面の水準をまだ下回る程度にとどまっていた。経験的には、このデータで10万枚を下回っている円売り越しは「行き過ぎ」というほどではないだろう。

「ファンダメンタルズからかい離した円安」も違う

もう1つ、当局がよく引用する「ファンダメンタルズを反映した為替相場なのか」という観点はどうか。ファンダメンタルズの目安として分かりやすいのは金利差だろうが、2024年7月、米ドル高・円安が1986年以来約38年ぶりに161円まで広がり「歴史的円安」と呼ばれた局面では、日米金利差からのかい離が顕著だった(図表3参照)。その意味では確かに、この「歴史的円安」は、「過度な投機によるファンダメンタルズから極端にかい離した円安」ということで為替市場への介入が正当化される局面だったのだろう。

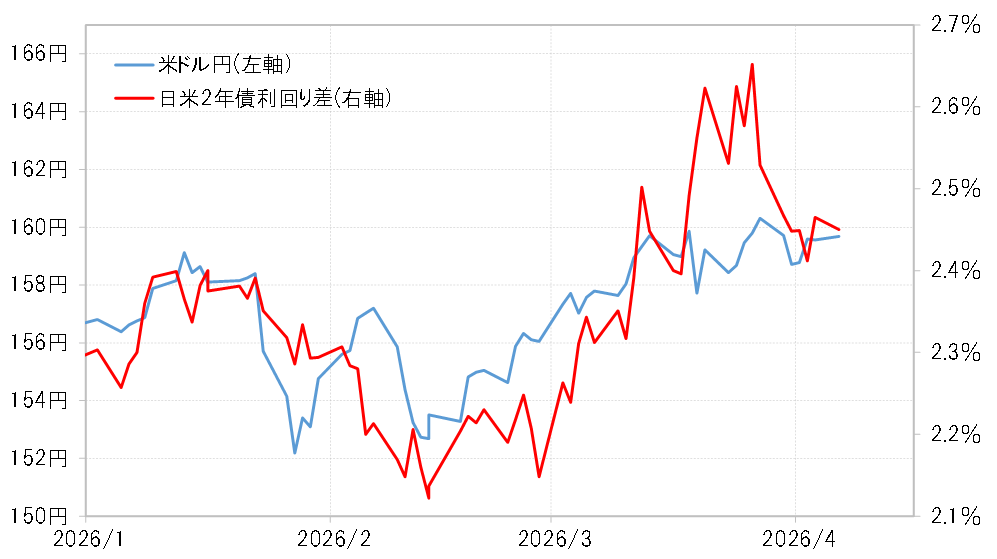

これに対して最近の米ドル/円は、基本的には日米金利差に沿った動きになっている(図表4参照)。米ドル高・円安が一時160円を超える動きとなったのは、米国等によるイラン攻撃を受けて原油価格が高騰、インフレ再燃への懸念から米金利が上昇し、日米金利差(米ドル優位・円劣位)が拡大したことなどを受けた結果と言えそうだ。以上のように見ると、足下の円安は「ファンダメンタルズから極端にかい離している」というのもやや無理がある。

2024年までの介入と同じ説明では無理がありそう

すでに述べたように、2022年と2024年の円安阻止介入局面は、「過度な投機によるファンダメンタルズからかい離した円安」という介入を正当化する理由があったようだ。これに対して今回の円安についても、当局は同じように「過度な投機によるファンダメンタルズからかい離した円安」と説明しようとしているものの、これまで見てきたことからするとやや無理があるのではないか。

客観的に見ると、少なくともこれまでのところは過度な投機主導ではなく、ファンダメンタルズから極端にかい離したものではないものの、円安を止めようとしている2024年までの円安の阻止介入局面とは違う構図にあるのではないか。