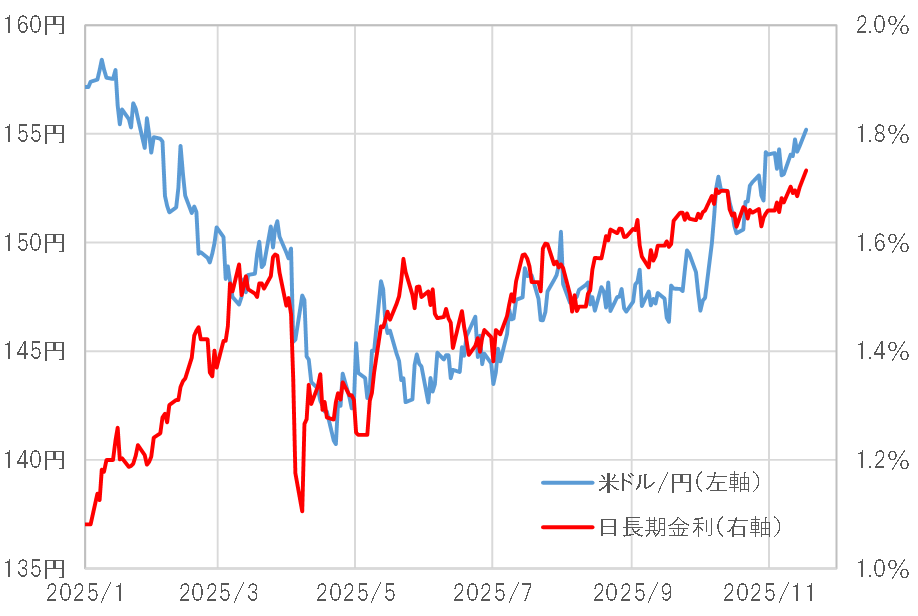

「アベノミクス円安」と違う「高市円安」=金利および株との関係

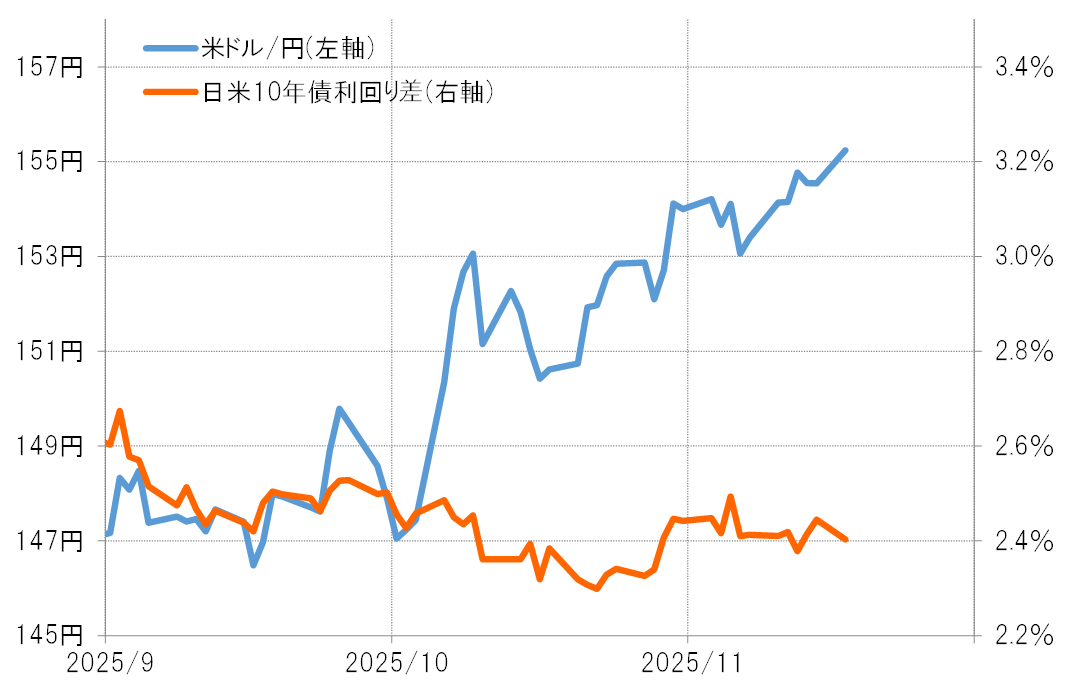

高市政権誕生を前後して急拡大した円安、いわゆる「高市円安」は、日米金利差(米ドル優位・円劣位)変化では全く説明できないものだった(図表1参照)。この点、日銀の金融緩和を受けて日本の金利が低下し、日米金利差拡大に沿う形で展開したいわゆる「アベノミクス円安」とは大きく異なるところだった。

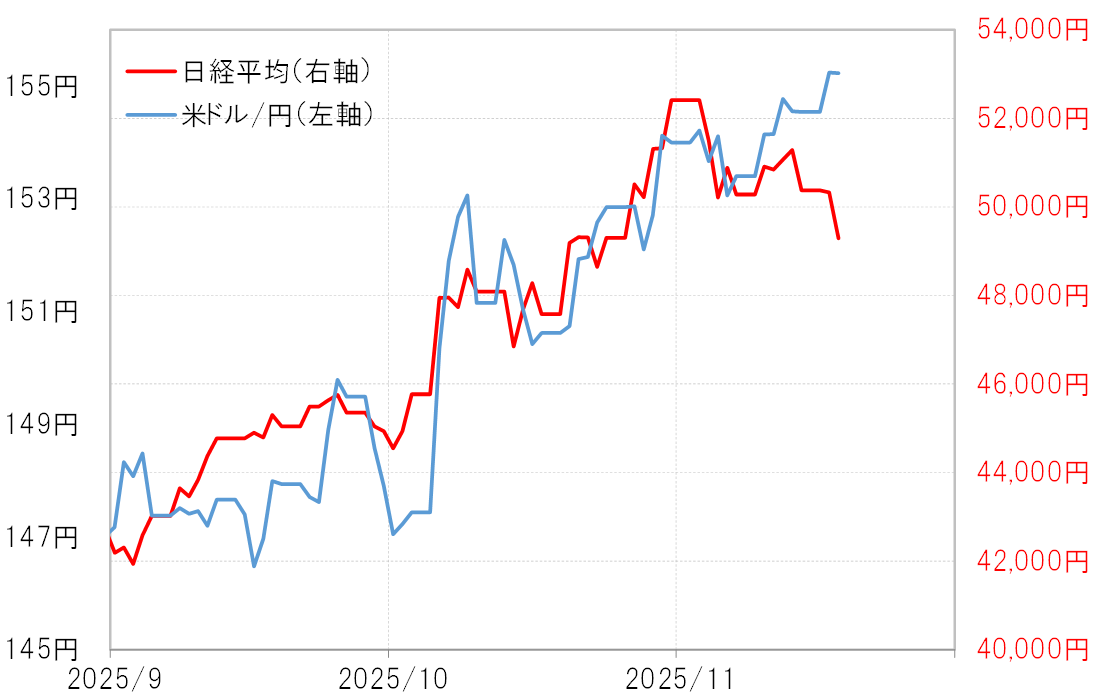

「高市円安」が株高と連動していたところは「アベノミクス円安」と基本的には同じだった。そして、株高との連動は「高市円安」の「悪い円安」の印象を薄める役割になっていたのではないか。ただし、ここに来て株価が急落する中でも円安が続くことで、「高市円安」の印象は改めて変わり始めた可能性があるだろう(図表2参照)。

「長期金利上昇=円安」が11月から再加速=「責任ある積極財政」へ疑念

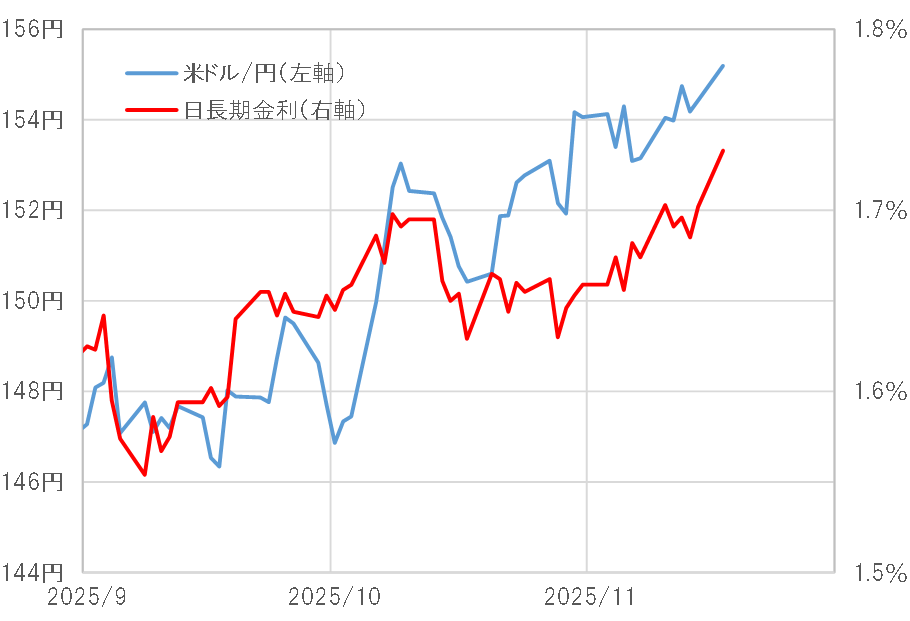

金利差でも株高でも説明できなくなった「高市円安」をある程度説明できそうなのは、いよいよ日本の長期金利上昇、債券価格下落だけになってきた可能性がある。10月後半に一旦、低下傾向となっていた日本の長期金利だったが、11月に入り上昇が再燃する中で、円安も再拡大する構図となっている(図表3参照)。

金利上昇が通貨買いにつながらず、逆に通貨売り要因になることを「悪い金利上昇」と呼ぶ。これに株安も加わると、債券安、通貨安と合わせて「トリプル安」となる。その最近の具体例は、4月のトランプ大統領による相互関税発表をきっかけに起こった米国の「トリプル安」で、それは間もなく「米国売り」と呼ばれるようになった。それから約7ヶ月経過し、今広がり始めたのは「日本売り」ということになるだろう。

「日本の長期金利上昇=円安」という関係は、5月頃から確認できるものだった(図表4参照)が、高市政権誕生でも変わらず、むしろ加速するようになっているということだろう。「責任ある積極財政」に疑念が生じたことで、「日本売り」の結果としての「高市円安」の様相が色濃くなってきたのではないか。