153円までの「高市円安」をもたらした財政赤字拡大懸念

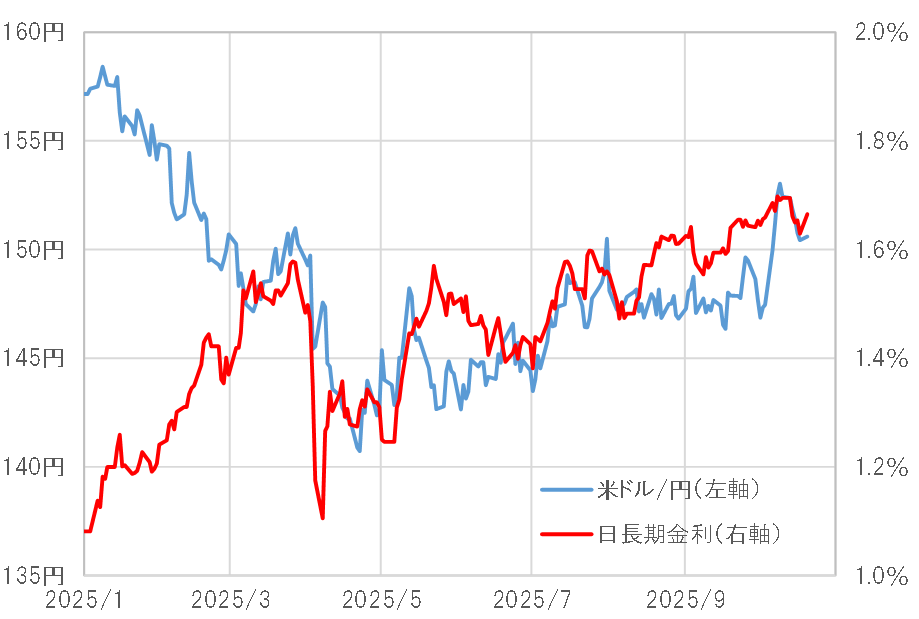

10月4日の自民党総裁選で高市氏が勝利すると、直後から円安が大きく進み、米ドル高・円安は一時153円台を記録した。この急激な円安は日米金利差(米ドル優位・円劣位)の変化で説明できる範囲を大きく超えたものであり、あえて言えば金利差ではなく日本の金利、特に長期金利上昇に連れたと見られる(図表1参照)。

以上を参考にすると、高市新内閣誕生を受けて円安再燃に向かうか否かの目安の1つは、日本の長期金利および債券相場の動向になりそうだ。新内閣の経済政策を受けて、財政赤字拡大を懸念した長期金利上昇や債券相場下落となるようなら、円安が再燃するリスクが高まりそうだが、果たしてどうだろうか。

これまでのところ、「長期金利上昇=円安」は、10月10日の自公連立解消を境に反転した形となっている。「自民党と日本維新の会の連立は、高市氏の経済政策を弱める可能性が高い」との見方があるようだが、そうした影響を受けて長期金利上昇(債券価格下落)が一巡、それが円安一巡をもたらしている可能性はありそうだ。

「高市株高」の実態は世界的株高への連動か

高市自民党新総裁誕生に対しては、上述のように為替相場は円安で反応したのに対し、株価は急騰となった。円安が、積極財政による財政赤字拡大を懸念した円売りの結果だったのに対し、株価急騰は積極財政を好感した結果との説明が基本だったが、なぜ同じ積極財政を円は嫌気し、株は好感するという評価に分かれたのか。

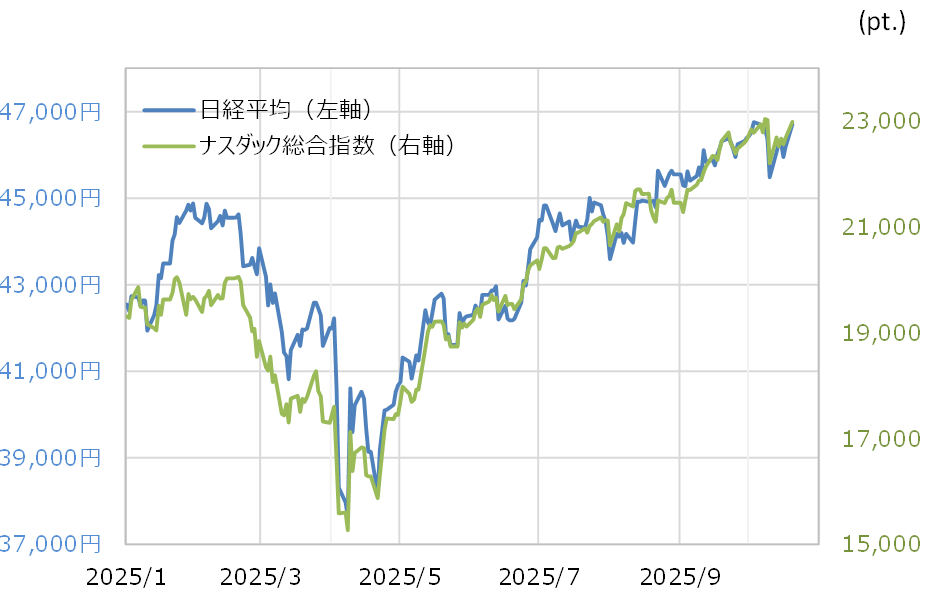

もしかすると、実は株価が急騰したのは、高市氏の積極財政ではなく、世界的な株高に連動した結果だったのではないか(図表2参照)。そうであるなら、日本株の上昇が続くかは、高市新内閣の経済政策より、世界的な株高が続くかの影響が大きいのかもしれない。

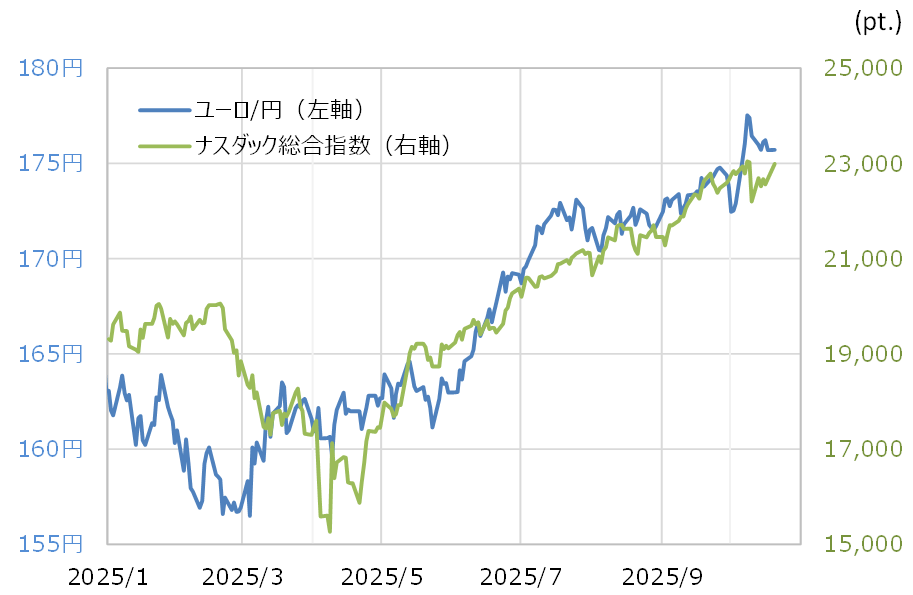

その世界的な株高はユーロ/円など、クロス円の円安急拡大にも大きく影響してきた可能性がありそうだ(図表3参照)。仮にそうであるなら、円安が再燃するかは、高市新内閣の経済政策とは別に、世界的な株高が続くかも鍵になりそうだ。