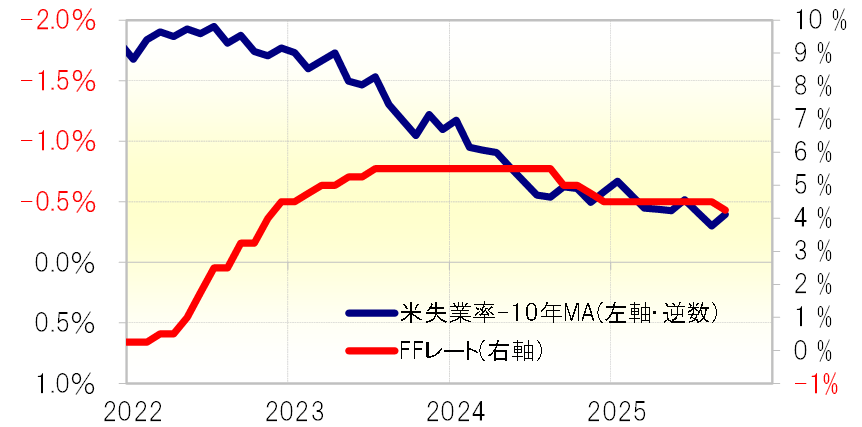

FFレートと相関性の高い「修正失業率」に注目

米国の政策金利、FFレートと失業率の間には、失業率が上昇するとFFレートを引き下げる、またはその逆の逆相関の関係がある。この相関性は、失業率から失業率の過去10年平均(10年MA=移動平均線)を引くなど修正失業率を使うとより高まる。

実際に、この修正失業率は、2024年9月からの米利下げ開始、そして2025年からの利下げ見送り、9月の利下げ再開などについて信頼性の高い示唆となっていた。その修正失業率を使って、10月3日発表の9月米失業率の結果が、10月FOMC(米連邦公開市場委員会)の決定にどのような示唆となるかについて考えてみる。

9月失業率4.3%なら10月FOMCは0.25%の利下げか

9月失業率は、今のところ一般的な予想は前回から横ばいの4.3%のようだ。では、予想通り4.3%となった場合の修正失業率の示唆はどうかと言えば、9月に続く0.25%の連続利下げになるようだ(図表1参照)。

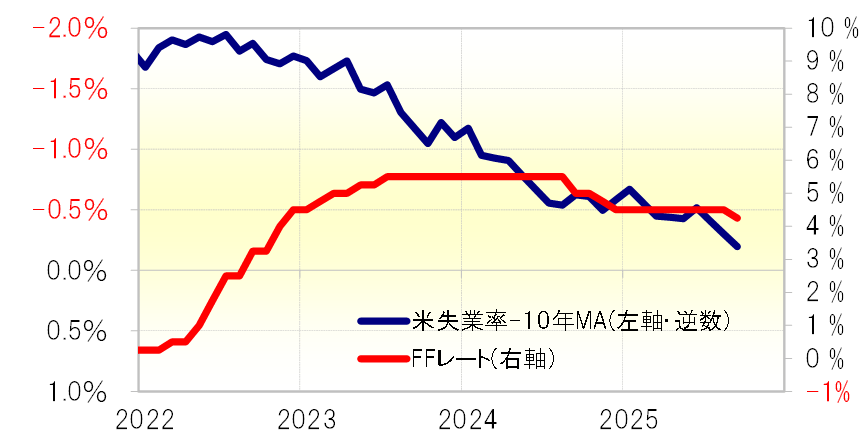

失業率4.2%なら10月FOMCは利下げ見送り=4.4%なら大幅利下げも

次に、9月失業率が8月の結果から改善、4.2%に低下した場合はどうか。その場合、9月の修正失業率は低下することから、FFレートは9月に引き下げられた4.25%(誘導目標上限)の据え置きが示唆されるようだ(図表2参照)。

では逆に、9月失業率が前月より悪化、4.4%に上昇した場合はどうか。その場合、修正失業率はさらに上昇することで、2024年9月FOMCのように0.5%の大幅利下げの可能性を示唆することになりそうだ(図表3参照)。

2大責務が試されるFRB=失業率の示唆はどれだけ有効か?

以上見てきたことを整理してみる。失業率とFFレートのこれまでの関係を前提にすると、10月3日発表予定の9月米失業率が、事前予想通りの4.3%なら10月FOMCでは前回に続いて0.25%の利下げ、予想以上に失業率が4.4%以上に悪化した場合は0.5%へ利下げ幅を拡大する可能性もありそうだ。一方で、失業率が予想より改善し、4.2%に低下した場合は、10月FOMCでの利下げは見送られる可能性があるだろう。

トランプ政権の関税政策の影響などから、FRB(米連邦準備制度理事会)は物価安定と雇用の最大化という2つの責務、「デュアル・マンデート」が試される局面が続いている。そもそも8月失業率の結果を受けた修正失業率は、9月FOMCにおける0.5%利下げの可能性を示唆していたが、結果的に0.25%の利下げとなったのはインフレ再燃への懸念の影響があっただろう。

その意味では、9月失業率の結果が示唆するような10月FOMCの判断になるかは当然微妙だが、1つの目安ということにはなりそうだ。