長期ユーロ高・米ドル安へ転換の可能性

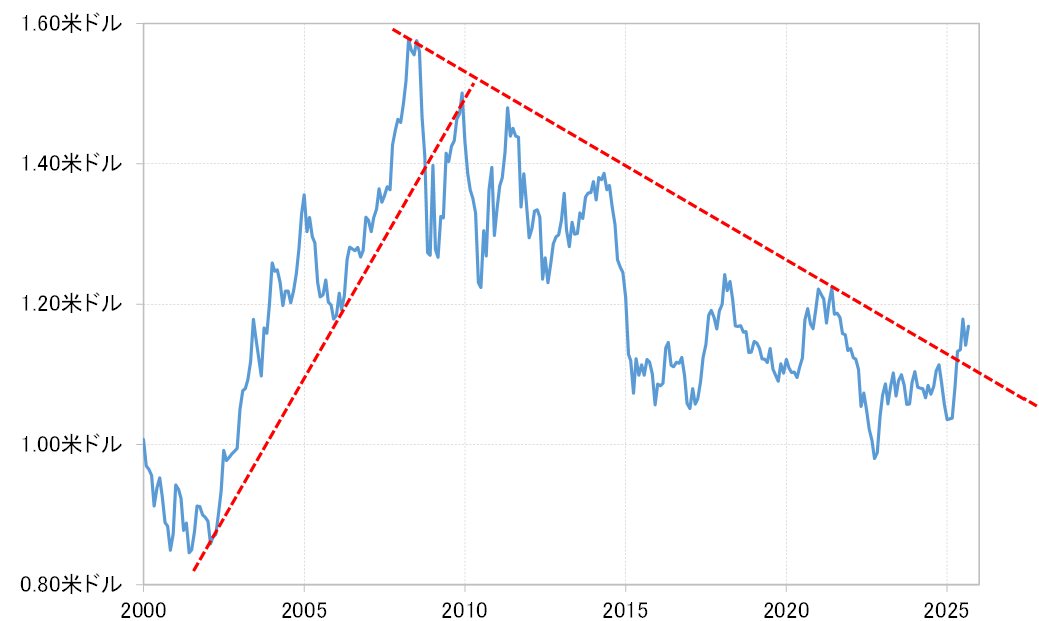

ユーロ/米ドルは最近にかけて一時1.18米ドル以上に上昇した。この動きは、2008年からの高値と高値を結んだトレンドラインを大きく上抜けるものだった(図表1参照)。経験的には、このようなトレンドラインの上放れは、2008年から続いてきたユーロ/米ドルの下落トレンドが転換し始めた可能性を示している。

これと逆のケースが、2008年に起こったトレンドラインの下抜けだった。これは、ユーロ/米ドルの上昇トレンドから下落トレンドへの転換の可能性が高かった。その後のユーロ/米ドルは循環的な反発でもこの上昇トレンドラインを越えられず、上値を切り下げながら下落に向かった。これを参考にすると、2008年からの高値と高値を結んだ下落トレンドラインはすでに1.1米ドル程度まで下落していることから、ユーロ/米ドルは一時的な下落でも1.1米ドルを割れることなく上昇トレンドが続くという見通しになってきた可能性がある。

ユーロ/米ドルのボラティリティ縮小変化の兆し

もう1つ注目されるのは、ユーロ/米ドルの過去5年の平均値である5年MA(移動平均線)との関係だ。1999年の欧州統一通貨、ユーロ誕生以前を米ドル/独マルクで換算すると、ユーロ誕生以前、ユーロ高、ユーロ安が大きく進んだ局面では、5年MAから±3割以上と大きくかい離する動きとなっていた。ところが、1999年のユーロ誕生以降、同かい離率は縮小し、この10年は±2割以上に拡大することはなくなった(図表2参照)。

このような5年MAといった長期移動平均線からのかい離率の縮小は、ボラティリティの低下という意味と考えられる。1999年の欧州統一通貨のユーロ誕生は、ユーロ圏を構成する国のGDPを合計すると米国のGDPに近くなることから「第2の基軸通貨」ともされたが、米国とユーロ圏の経済規模接近などの構造変化は、ユーロ/米ドルの変動を抑制するというボラティリティ低下をもたらしたのではないか。

ただし、2025年に入ってからのユーロ高・米ドル安により、ユーロ/米ドルは2010年以降で初めて5年MAを1割以上上回りそうになってきた。これまで続いてきたボラティリティ縮小傾向がユーロ高・米ドル安への動きで変わる兆しが出てきたわけだ。

トランプ政権での基軸通貨米ドル信認低下の反映か

以上、ユーロ/米ドルについて、テクニカルな観点からの2つの変化の兆しについてみてきた。1つは2008年からの下落トレンドラインの上抜け、そしてもう1つは5年MAかい離率縮小傾向の変化だ。

前者は、2008年の「リーマンショック」を受け、特に2009年に発覚したギリシャ債務危機などユーロ圏財政の米財政への比較劣位の影響を受けたユーロ安・米ドル高トレンドだったが、それがユーロ高・米ドル安トレンドへ転換する可能性が出てきたということではないか。そして後者は、米国とユーロ圏の経済規模接近などの影響による変動幅の縮小化が、ユーロ高・米ドル安方向で変わる兆しが出てきたということだ。

そうした変化の兆しが、2025年のトランプ政権誕生から出てきたことをこれまで見てきた。それは普通に考えたら、トランプ政権の政策に対する不信感が、基軸通貨米ドルの信認低下をもたらすことで、ユーロ高・米ドル安に大きく動く可能性が試されているという意味ではないだろうか。