関税発動決定直後に低下した米金利

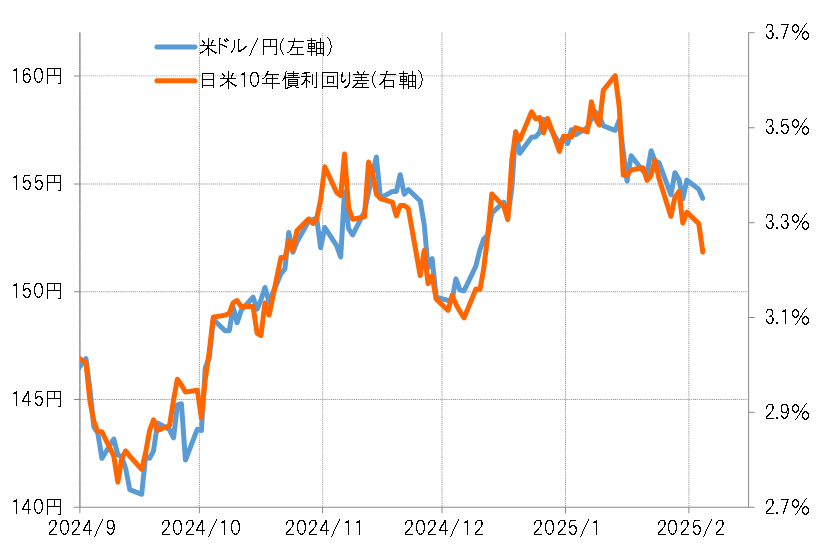

米ドル/円は1月の158円台から、今週は一時153円割れまで比較的大きく米ドル安・円高に戻してきた。この動きは、基本的には日米金利差米ドル優位縮小に沿ったものだった(図表1参照)。一時3.6%以上に拡大した日米10年債利回り差米ドル優位は、2月4日には2024年12月中旬以来の3.3%を割れるまで縮小した。

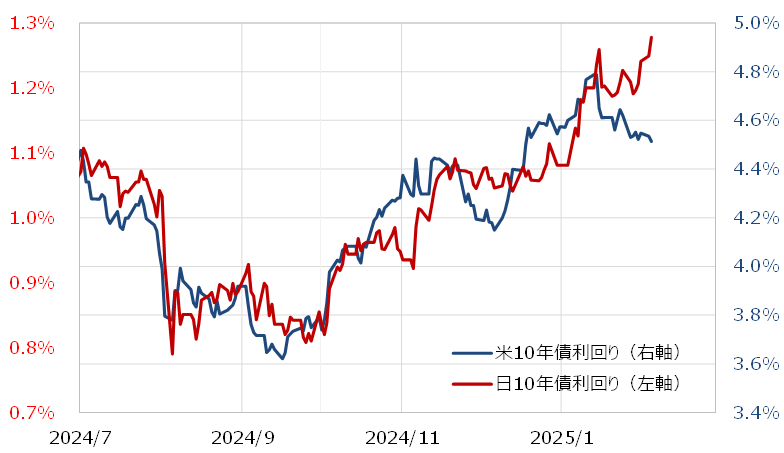

この金利差米ドル優位縮小は、1月末からは米金利低下を尻目に日本の金利が上昇する形で起こったものだった(図表2参照)。両者は基本的に連動するもの、特に日本の金利は「世界一の経済大国」米国の金利を強く受けるため、両者が別方向に動いた結果の金利差米ドル優位縮小にはやや「行き過ぎ」の感もある。

米10年債利回りは4.5%を割れるまで低下

注目されるのは米金利の低下ではないか。米金利については、トランプ大統領の経済政策からすると上昇するとの見方が一般的だった。しかし、実際には1月20日のトランプ大統領就任式前に、米10年債利回りは4.8%程度で上昇が一巡すると、最近にかけて4.5%を割れるまで低下した。

特に、トランプ大統領の経済政策の中でも肝いりと見られた関税政策について、トランプ大統領は2月1日に一度はメキシコ、カナダなどへの25%の関税発動を決めた。その後、2月3日のアジア時間に、日経平均が1,000円以上の暴落となる中で、時間外の米金利は低下に向かった。関税引き上げは、輸入物価上昇を通じインフレ懸念から金利上昇をもたらすとの見方もあったが、実際に関税引き上げを決めた後はむしろ金利低下となった。

これは、基本的には株価暴落といったリスク回避局面で「安全資産」として債券が選好された結果だろうが、本来的に関税引き上げが金利上昇をもたらすなら金利上昇と株安が同時に起こってもおかしくなかったのではないか。しかし、リスクオフをきっかけに、債券買いで債券価格上昇、利回り低下となったのは、すでに債券が「売られ過ぎ」で、関税引き上げでも債券価格下落、利回り上昇が限られる状況になっていた可能性を感じさせる。

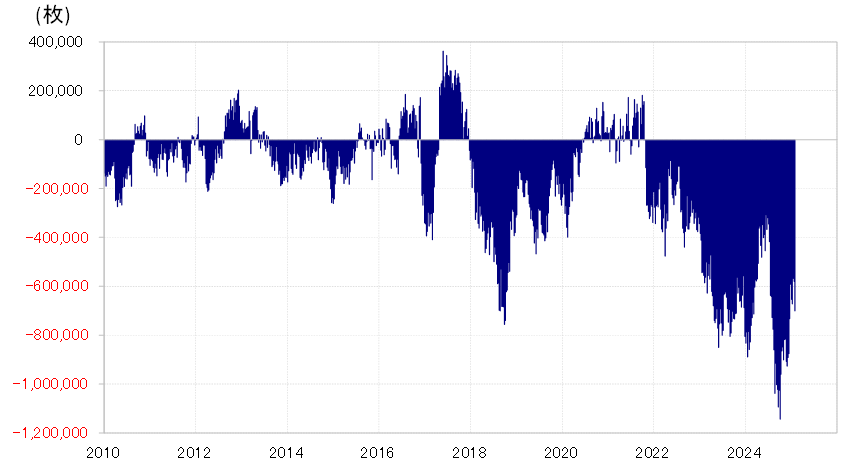

債券は「売られ過ぎ」の反動で買い戻しが広がりやすかった

実際、CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、一時売り越しが100万枚以上と空前規模に達し、足下でもなお70万枚程度もの大幅な状況が続いていた(図表3参照)。こうした中で関税発動が現実的になると、「貿易戦争」への懸念から株価急落のリスク回避をきっかけに、むしろ債券は「売られ過ぎ」の反動で買い戻しが広がりやすかったのではないか。

トランプ大統領の経済政策、中でも関税発動が現実的になった局面でも「米金利上昇=米ドル高」ではなく、逆に「米金利低下=米ドル安」の反応となったのは興味深い。関税引き上げでも米金利上昇、米ドル高にならないなら、ほかに米金利と米ドルが大きく上昇する理由はあるのだろうか。後から振り返った時、すでにトランプ政権時代の米ドル高・円安は終わっていたということになる可能性もあるのではないか。