2025年1月30日(木)22:30発表(日本時間)

米国 GDP 2024年10-12 月期速報値

2025年1月31日(金)22:30発表(日本時間)

米国 PCE価格指数 2024年12月分

【1】結果:実質GDP成長率は減速も、個人消費は堅調そのもの

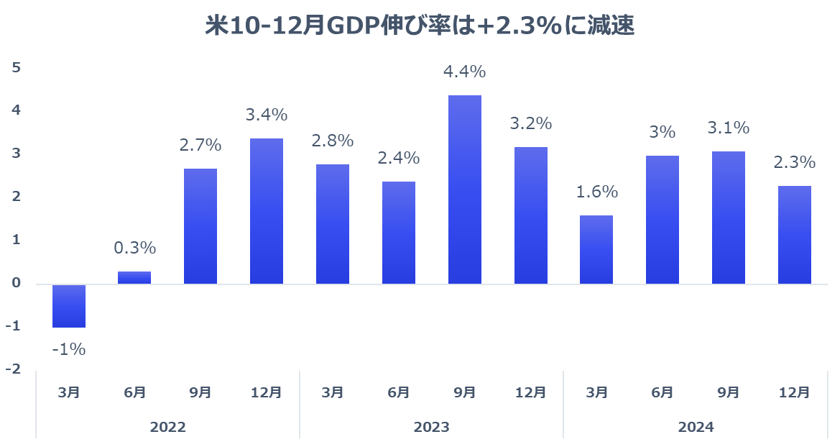

2025年1月30日に公表された2024年10-12月期の米国実質GDP速報値は、前期比年率換算で2.3%増と、市場予想の2.7%増を下回り、前回7-9月期の3.1%増から減速しました。一方、GDPの約7割を占める個人消費は4.2%増となり、市場予想を大きく上回って前期から伸びが加速しました。

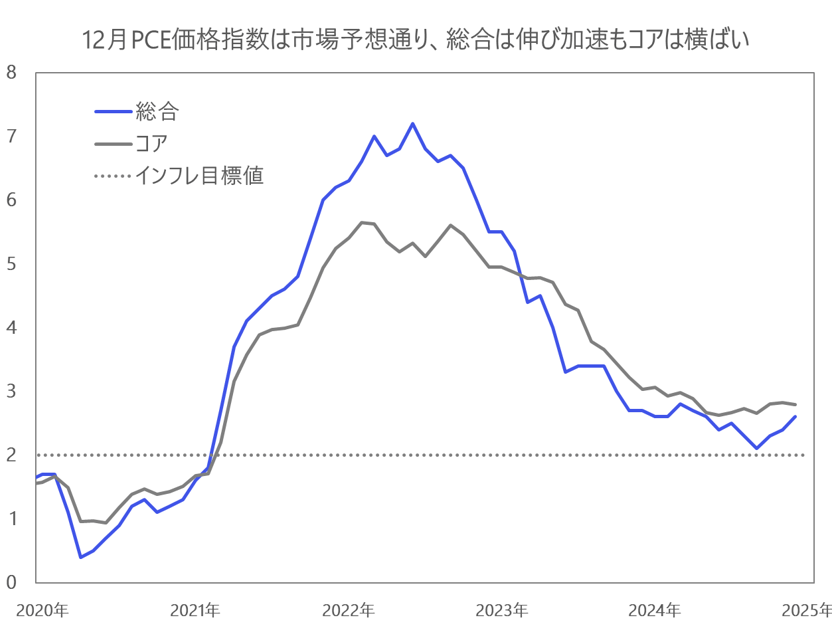

また、1月31日に公表されたPCE価格指数は、総合・コアともに市場予想通りとなりました。

■米GDP(速報値)(第2四半期)

結果 2.3% 予想 2.7%

前回 3.1%

■個人消費

結果 4.2% 予想 3.2%

前回 3.7%

■PCE価格指数(2024年12月分)

結果 2.6% 予想 2.5%

前回 2.4%

■PCEコア価格指数(2024年12月分)

結果 2.8% 予想 2.8%

前回 2.8%

【2】内容・注目点:設備投資・民間在庫が下押しするも民間最終需要は良好

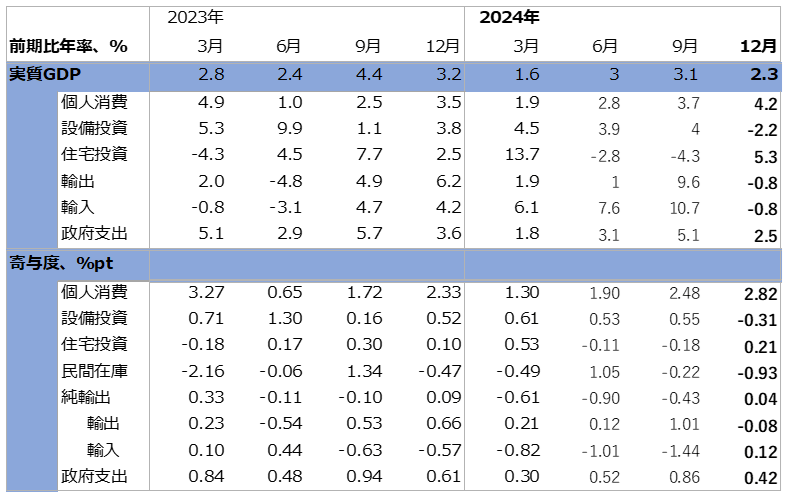

今回の実質GDP成長率は前期比年率+2.3%となり、前回の同+3.1%から減速したものの、GDPの約7割を占める個人消費支出は同+4.2%と堅調でした。

個人消費の内訳を見ると、財の消費は前期比年率+6.6%と前回(+5.6%)から加速しました。好調な年末商戦が押し上げ要因となり、耐久財消費が+12.1%と大幅に増加しています。食料品や衣服、ガソリンなどの非耐久財消費も前回からは減速したものの+3.8%となり、3四半期連続のプラスを維持しています。

また、サービス消費も引き続き堅調で、特に外食・宿泊(+2.5%)や娯楽(+2.0%)が加速しており、家計のレジャーに対する消費の堅調さがうかがえます。

また、住宅投資は前期比年率+5.3%と3四半期ぶりにプラスへ転じました。内訳を見ると、不動産仲介料などの「その他建築物」が同+9.6%と好調なほか、住宅建設も同+0.6%と3四半期ぶりのプラスに転じています。10-12月期前半は住宅ローン金利が相対的に低水準だったことや、9~10月に米国を襲ったハリケーンの復興需要が寄与したと考えられます。

一方、企業の設備投資は前期比年率-2.2%と、2021年7-9月期以来約3年ぶりにマイナスとなり、実質GDPを0.31%pt押し下げました。内訳を見ると、機械投資が-7.8%と5四半期ぶりにマイナスへ転じたほか、構造物(非住宅建物や施設等)も-1.1%と2四半期連続のマイナスでした。

設備投資の減少要因としては、大統領選挙を巡る不透明感や新政権の政策動向を見極めるための様子見姿勢、さらにボーイング[BA]のストライキの影響などが挙げられます。

今後の設備投資については、トランプ新政権による関税政策などの懸念は続くものの、大統領選挙終了に伴う目先の不透明感が払拭されたことから持ち直しが期待されます。

また、設備投資の減少に加え、民間在庫の前期比年率寄与度は-0.93%ptとなり、実質GDPの最大の下押し要因となりました。

ただし、個人消費、住宅投資、設備投資を合わせた民間最終需要は+3.2%と、2四半期連続で+3%台を維持しています。設備投資と在庫は重荷となったものの、総じて米国経済は内需主導で堅調さを維持しているといえるでしょう。

堅調な需要に伴う懸念としてインフレ圧力の高まりが挙げられますが、GDP発表翌日に公表された12月のPCE価格指数は概ね市場予想通りの結果となりました。総合指数は12月+2.6%と前月(+2.4%)から伸びが加速したものの、米連邦準備制度理事会(FRB)が重視するコア指数は+2.6%で横ばいを維持しています。

【3】所感:米経済は総じて良好。新政権の不確実性の高さが今後の懸念に

2024年10-12月期のGDP統計では、設備投資や在庫投資が足を引っ張りヘッドラインの数値こそ減速を示したものの、米経済の大半を占める個人消費がけん引し、民間最終需要は2四半期連続で前期比年率+3%台を維持するなど、米経済は内需を中心に堅調さを示しました。

今後の米経済については、大統領選挙の終了により目先の不透明感が払拭され、設備投資の再開が期待されるほか、新政権による減税や規制緩和などの経済支援が押し上げ要因となるでしょう。一方、米経済が堅調さを維持するなかでインフレが高止まりすれば、FRBが示唆しているように利下げペースが鈍化し、政策金利が現在の水準で維持されることで、経済の抑制要因となる可能性があります。

また、トランプ新政権の政策運営に関する不確実性が家計や企業の様子見姿勢を強め、経済活動の停滞を招く恐れもあります。不法移民政策では移民の減少が個人消費の伸びを抑制する懸念があり、関税政策では輸入コストの上昇が設備投資の抑制につながる可能性が指摘されます。

総じてこうしたプラス要因とマイナス要因を踏まえると、2025年の米経済は潜在成長率程度で底堅く推移することがメインシナリオとして想定されます。

フィナンシャル・インテリジェンス部 岡 功祐