2025年1月16日(木)8:50発表

日本 企業物価指数2024年12月速報

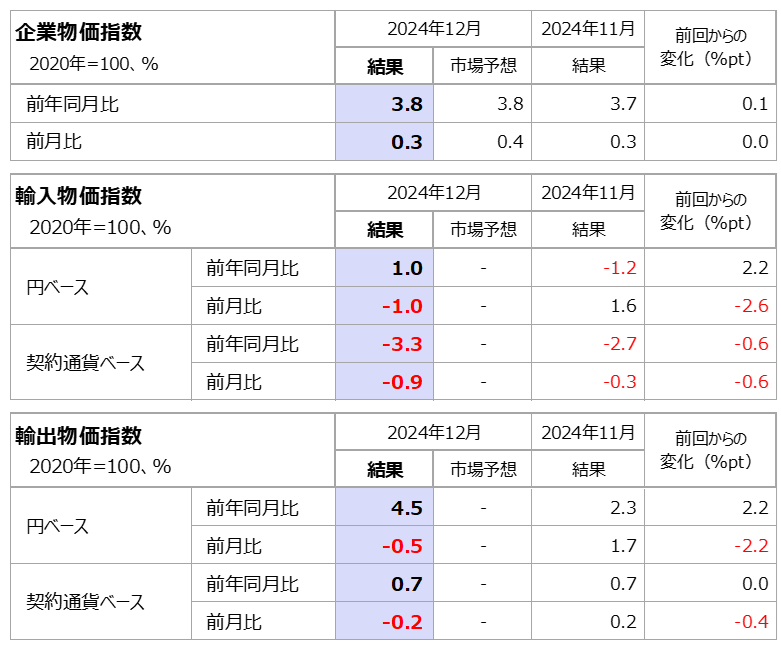

【1】結果:企業物価、2024年通年は前年比2.3%上昇

2024年12月の企業物価指数は、前年同月比3.8%上昇と前月から0.1ポイント伸びが加速し、3%台後半と高水準での推移が続いています。前月比ベースでは0.3%上昇と前回から変わらず、主な要因としては、コメを含む農林水産物が前年同月比で31.8%、前月比で2.2%上昇と前月から引き続き指数を押し上げる結果となりました。また、併せて2024年を通した企業物価は、前年比2.3%上昇と4年連続でプラスとなったことが発表されました。

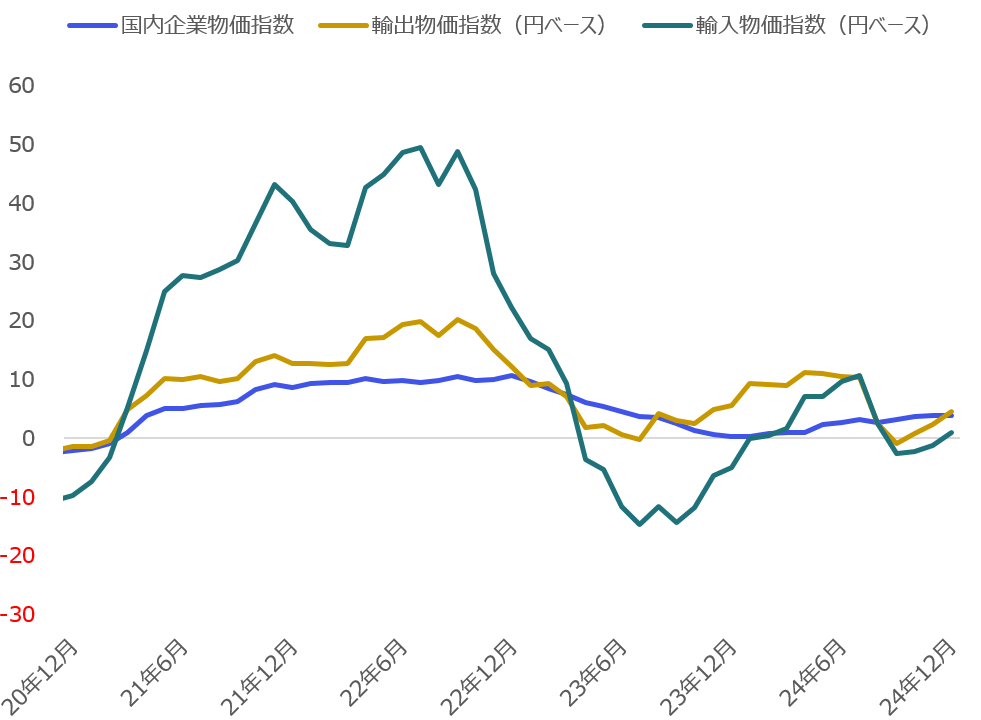

輸出入物価は、今年度第3四半期にかけて円安基調で推移したこともあり、円ベースでの物価の推移は上昇が確認できます(図表2)。モノそのものの価格を補足する契約通貨ベースを見ると、輸入物価の変化率は低下傾向である一方で、輸出物価は12月速報値において前年同月比ではプラス圏、前月比ではマイナス転換となりました。

【2】内容・注目点:輸入物価は低下基調続く、交易条件は改善傾向に

国内では、企業物価指数・消費者物価指数ともに、コメを中心とした食品の価格上昇が、全体の指数を押し上げている状況が続いています。コロナショックによる供給制約のあった2021年から2022年のインフレ下とは異なり、輸入依存度の高い石油・石炭・天然ガスは足元では落ち着きが見られます。輸入物価の石油・石炭・天然ガスも今回、円ベースで前年同月比8.9%低下、契約通貨ベースでは同14.3%低下と、以前のインフレ状況とは様子が異なると言えるでしょう。

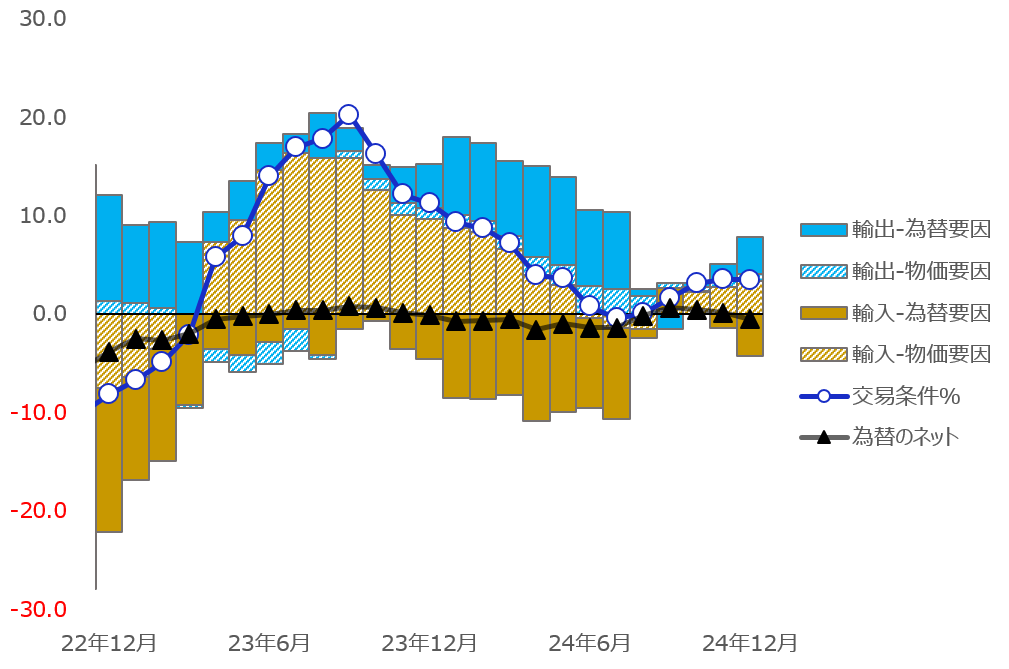

また、輸入物価と比べると輸出物価は強さがみられます。契約通貨ベースから財の価格自体も輸入物価品目に対し、輸出物価を構成する品目は上昇傾向が見て取れることから、交易条件も改善していることがわかります。

交易条件の改善は輸出価格が輸入価格に対して相対的に上昇していることを意味し、輸入品のコストが相対的に低下していることが示唆されます。輸出物価がプラスで推移していることは、直近の賃上げ機運の文脈においても賃上げの原資になると考えられ、ポジティブと言えるでしょう。足元の円安基調は懸念材料ではありますが、以前と比べると、輸入物価を起点としたインフレのリスクよりも国内における食品類の価格動向が注目点になります。

【3】所感:来週の利上げを織り込む市場、予防的な利上げは妥当か

1月15日、日銀の植田総裁は、全国地方銀行協会が開いた会合の中で、次回の利上げを来週の1月会合で判断すると述べていました。市場では、利上げの可能性を示唆するものとして、1月16日執筆時点でのOISからは来週の金融政策決定会合での利上げを8割程度織り込んでいる状況です。

インフレ動向については上述の通りで、以前のコストプッシュインフレとはまた違った様相です。食品類の供給制約が落ち着いてくれば、漸次的に指数全体も低下していくことが見込まれるでしょう。一方で、帝国データバンクの調査にあるように、2025年は2024年よりも値上げを実施する企業が増えるといった分析(※)もあり、予防的な意味を含め、次回会合で利上げは妥当なものと考えられます。

※「食品主要195社」価格改定動向調査―2024年通年/2025年見通し

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太