空前のカナダドル「売られ過ぎ」

「トランプ関税トレード」=高関税のリスクを先取りする取引

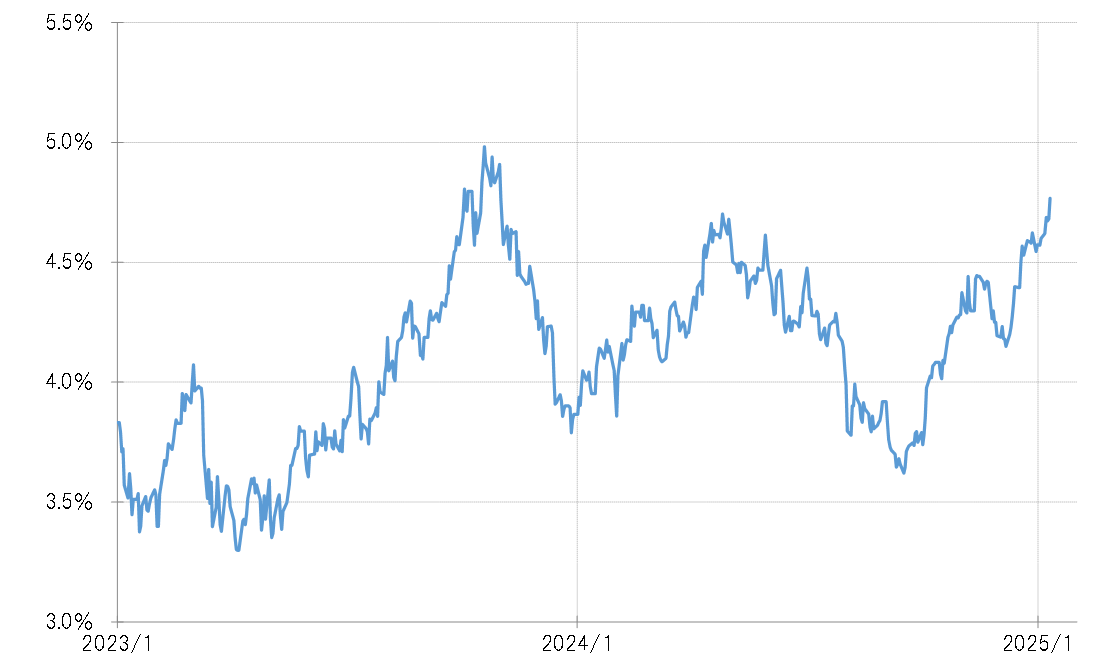

米金利上昇が続き、長期金利の10年債利回りは先週2023年以来の5%に近づいてきた(図表1参照)。これは、米景気の回復傾向が続いていることに加え、トランプ次期米大統領の経済政策、特に諸外国からの輸入に高関税を課すとしていることがもたらすリスクを先取りする取引、いわば「トランプ関税トレード」も大きく影響している可能性がありそうだ。

では、「トランプ関税トレード」とは具体的にどんなものか。1つは、輸入物価上昇に伴うインフレ再燃を想定した債券売りだろう。そして通貨ならカナダドルやメキシコペソ売りではないか。なぜならトランプ氏は、2024年11月の大統領選挙の勝利が確定してすぐ、「カナダとメキシコからの輸入に25%の関税を課す」と名指ししたのだから。以上のように見ると、カナダドル売りはとても分かりやすい「トランプ関税トレード」と考えられる。

「トランプ大統領」誕生と連動してきたカナダドル

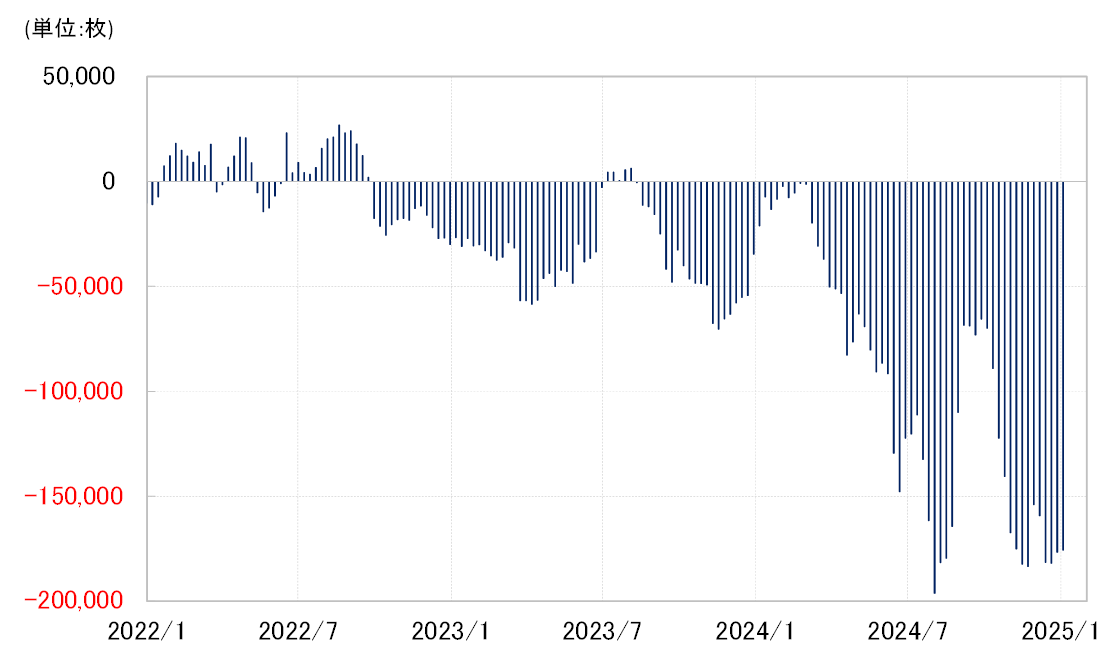

そうした意識でカナダドルのポジション推移をみると、かなり「トランプ大統領」誕生との連動が強い状況が展開してきたように見える。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のカナダドル・ポジションは、2024年8月初めにかけて過去最高を大きく更新、20万枚近くまで拡大した(図表2参照)。「トランプvsバイデン」でトランプ氏の大統領への返り咲き、それに伴う関税リスクへの懸念が影響したと考えられる。

ところが、カナダドル売り越しは、その後10月にかけて縮小に転じた。7月下旬のバイデン大統領の撤退表明を受けて、より若い女性の候補者であるハリス副大統領への期待が高まる中、10月にかけてカナダドル売り越しも縮小に向かった。ただ11月の選挙が近づく中、「やはりトランプが勝つ」との見方が広がると、カナダドル売りも再燃、改めて売り越しが過去最高規模に拡大した。

以上のように見ると、カナダドル売りはまさに「トランプ関税リスク」を意識した取引の代表格の1つということではないか。では、カナダドル売りはこの先いつまで続くことになるのか。

売り越しが拡大した2つのケースとの比較

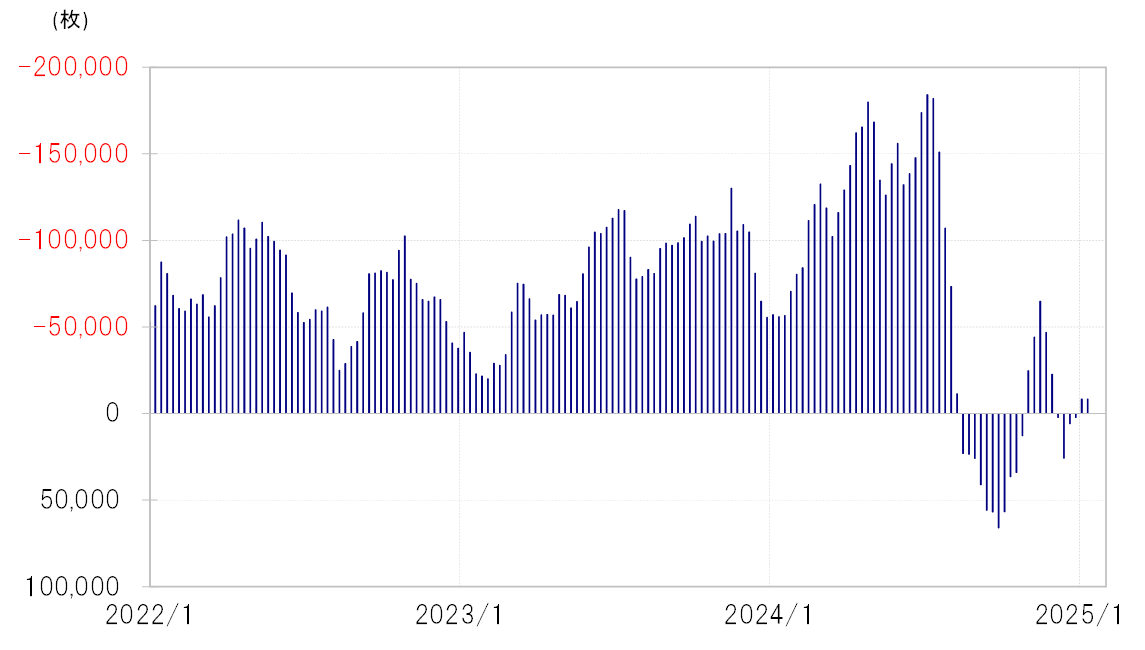

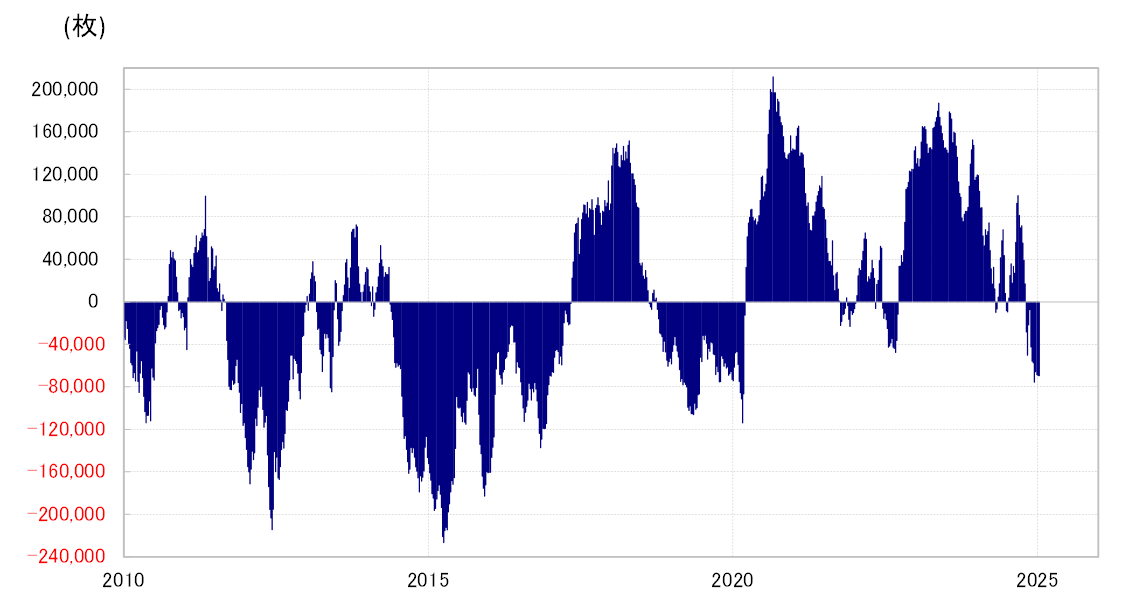

1つ気になるのは、米ドル以外の通貨で、このCFTC統計の投機筋のポジションにおいて、今回のカナダドルのように売り越しが20万枚前後まで拡大したケースはかなり少ないということ。その1つが、2024年4~7月にかけて160円を超えて「歴史的円安」と呼ばれた局面での円売りであり、もう1つは2010年代半ばのユーロ売りだった(図表3、4参照)。

この2つのケースは、ともに政策金利がほぼゼロないしマイナスで、金利差の観点から円やユーロの売りは合理的だった。

ただ、足下のカナダの政策金利は3%以上。その意味では、低金利を拠り所として、米ドル以外の通貨では最高規模の20万枚近い売り越しになったわけではないだろう。つまり、「トランプ関税」への懸念が過去最大規模の売り越しを後押ししてきたと考えられる。

今後は「売られ過ぎ」の反動が入る可能性も

こうした中、すでにさらなるカナダドル売りは難しいほどのカナダドル売りのリスク・テークに達している可能性もありそうだ。カナダドルが空前の「売られ過ぎ」になっているということは、「トランプ関税」リスクを織り込む取引が、すでにかなり「バブル化」している可能性も感じさせる。

1月6日に、米ワシントン・ポスト紙が、トランプ関税を重要分野に限定化する可能性が検討されていると報道すると、米金利が低下し米ドルは急落した。これは、トランプ関税リスクを織り込み過ぎた反動が入りやすくなっている可能性も感じさせるものだった。今後「トランプ関税」が具体化される中では、さらに「トランプ関税トレード」が広がるより、その反動が入る可能性も注目される。