2024年12月25日(水)8:50発表

日本 企業向けサービス価格指数2024年11月

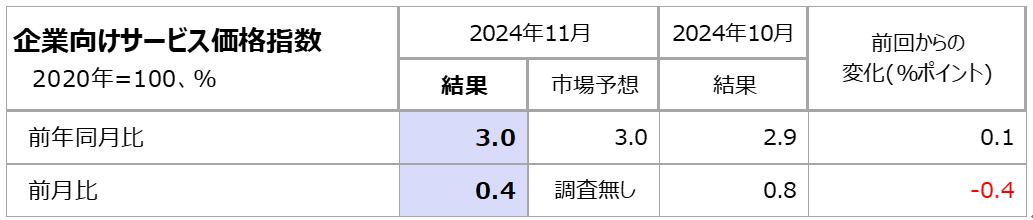

【1】結果:前回から伸びが0.1ポイント加速、前年同月比では3%上昇

企業向けサービス価格指数は、企業間で取引されるサービス価格を捕捉する物価指数で、2024年11月の速報値は前年同月比で市場予想と一致する3%上昇となりました。前月比では0.4%上昇と、前回10月から伸びが減速する結果となりました。寄与を確認すると、類別間でまちまちの内容であるものの、11月は金融・保険や不動産といった業種が上昇に寄与し、運輸・郵便は前回から伸びが弱まっています。

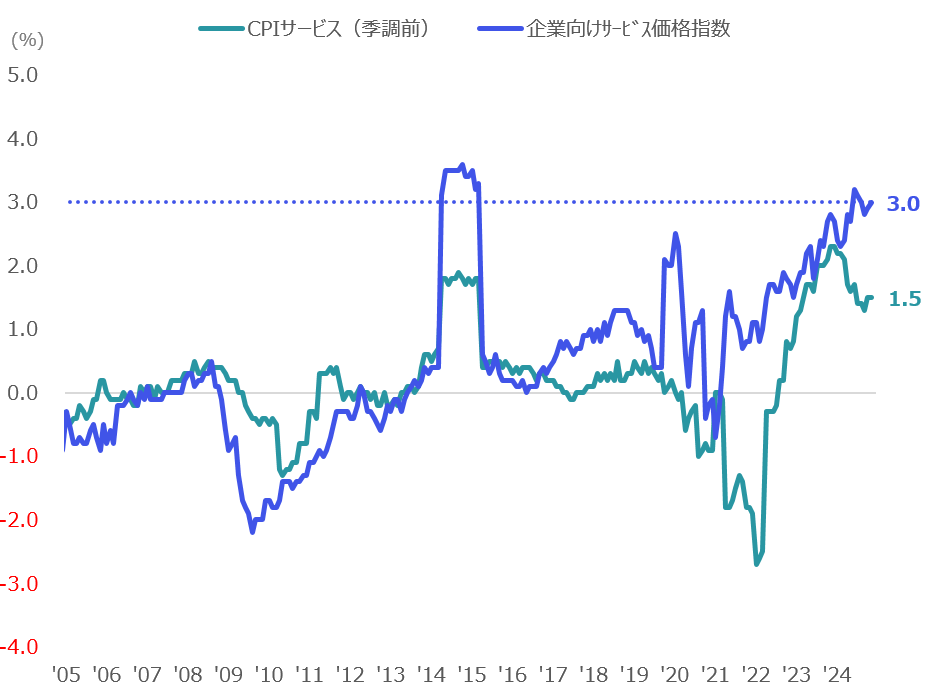

企業向けサービス価格指数はコロナショック以降、右肩上がりで推移しており、長期的に見ても3%の上昇は高水準の伸びであることがわかります。一方で、消費者物価指数(CPI)のサービスは2023年12月をピークに足元では1%半ばで横ばいに推移しています。

【2】内容・注目点:構造的にも賃上げ環境は整っていると考えられる

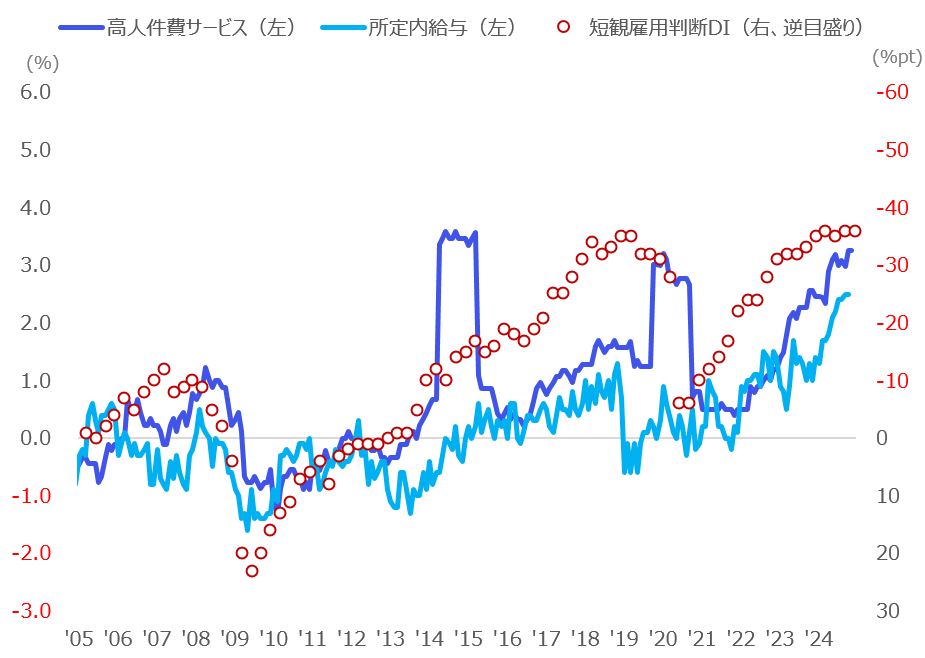

企業向けサービス価格指数では、人件費率の高低に分けたサービス価格の推移を参考指数として公表しています。人件費率の高いサービスを高人件費サービスとして推移を確認すると、11月は前年同月比3.3%上昇と、こちらもヒストリカルに高水準での推移が続いています。高人件費サービスは、給与との相関が高いことが指摘されており、実際に足元の所定内給与(ベース賃金、基本給にあたる賃金指標)は歩調を合わせて推移していることが確認できます。

日銀短観の雇用判断DI(全産業)からは、過去20年来で人員不足と回答する企業が多く、DIはヒストリカルに底(グラフは逆目盛りのため高水準)にあることが確認できます。当然と言えば当然ですが、人員不足感と人件費の相関性もうかがえ、こちらは構造的な観点でも人員獲得のための賃上げ必要性が示唆され、先行きの賃上げ実施を期待できる(賃上げ実施が必要である)環境にあると考えられます。

【3】所感:賃上げ機運は続くが、利上げの決定打になるかは曖昧

連合以外の個別の労働組合における2025年の賃上げ要求も明らかとなってきました。今のところ2023年と同程度となる5%近辺の賃上げ要求が多く、2025年も賃上げ機運は続く算段が高いと考えられます。一方で、これらの結果は例年通り2025年夏ごろに指標として表れてくるもので、利上げの判断にはあくまで定性的なもの、もしくは要求水準からの推計ベースとなるでしょう。

執筆時点(12月25日)における2025年1月の日銀利上げ確率は、46%程度と1週間前から15%程度低下しています。市場では1月も利上げできない可能性を織り込み始めており、しっかりとしたファンダメンタルズが表れるかに注目したいと思います。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太