マイナス金利政策は解除されましたが、預金の金利はまだまだ低水準。物価は預金金利以上に上昇していますので、預金にお金を置いておくだけでは、お金の価値は相対的に目減りしていきます。

こうした中、2024年にNISA制度が改正されたことを受けて、これまで投資をしたことがなかった人も投資を始めています。投資で物価上昇のスピードより早くお金が増やせれば、お金の目減りを防ぐことができます。

一方で、好調な株式相場を前に、「今の水準は株高で下落相場が来るだろうから投資はしない」と投資をはじめていない人もいます。果たしてその考えは正しいのでしょうか?

今回は、「相場下落のタイミング」から仮に積立投資をした場合は損をしてしまうのか、過去の相場事例を基に一緒に考えていきたいと思います。

リスクとリターンはトレードオフ(比例)の関係にあります。運用益が欲しい、投資でお金を増やしたいならばリスクを取らなければなりません。しかし、「損をしたくない、お金を減らしたくない」と思うのは当然です。

そこで、お金を極力減らさずに、堅実に増やす投資で大切な考え方が「長期」「分散」「積立」投資です。

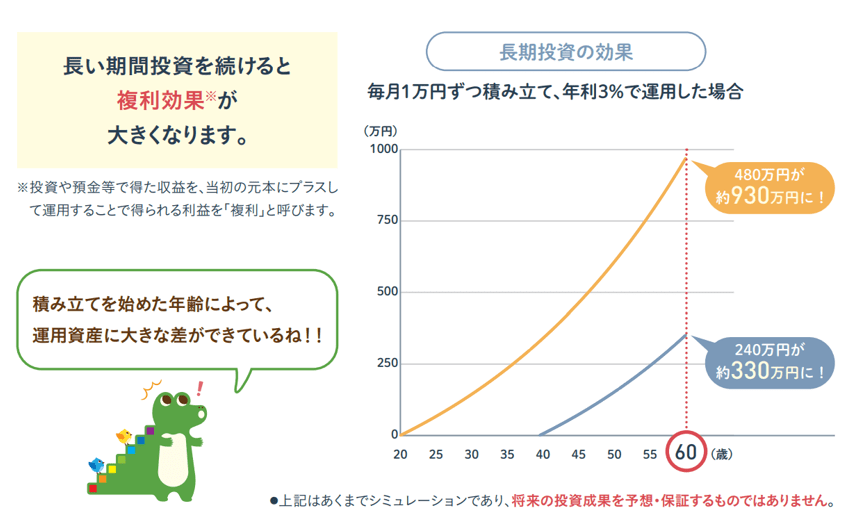

長期投資のメリット:複利の効果

長期投資は、20年超と長い期間で投資を行うことを意味します。短期投資では、一時的な値動きの要因でお金を減らしてしまう可能性があります。しかし、長い期間で投資すれば、世界経済の成長とともに利益を得る期待ができます。

また、長期投資は複利効果を生かしやすいのもメリットでしょう。複利効果とは、運用で得た収益を投資に回すことで、お金が増えていくスピードが増していく効果です。期間が長くなればなるほど、複利効果の恩恵は大きくなります。

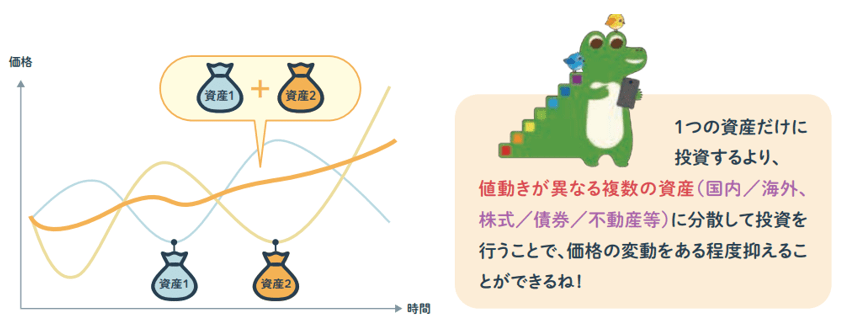

資産全体の価格変動リスクを減らす分散投資

分散投資は、「値動きの異なる」資産に投資することです。こうすることで、ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせるというわけです。一般的に、株式と債券は逆の値動きをします。株式と債券の両方を持つことが分散投資の王道です。

積立投資の効果

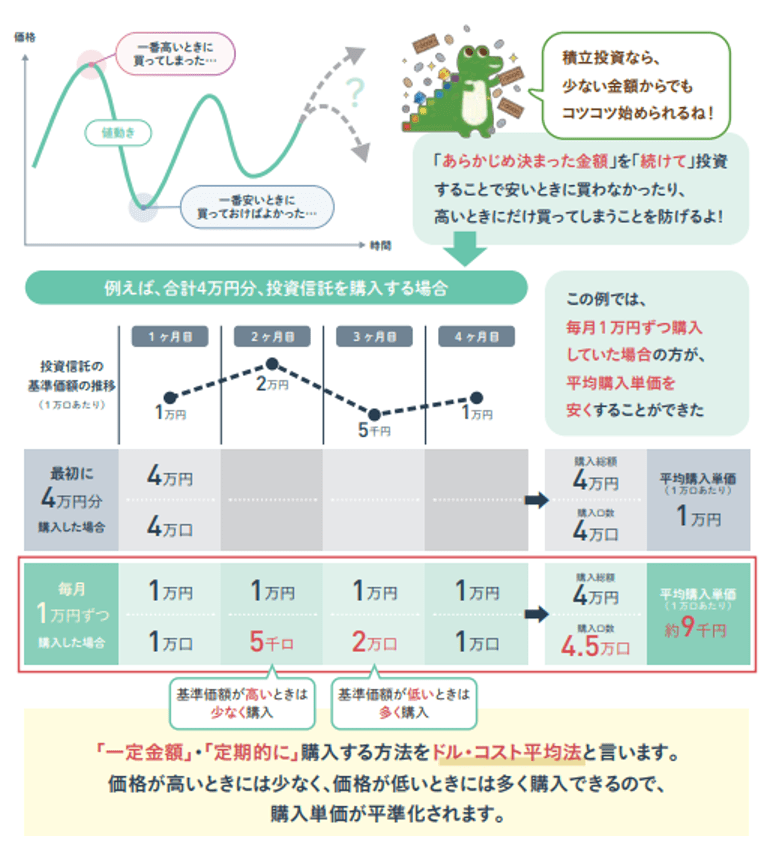

積立投資は、定期的に一定額ずつ投資をすることです。相場というのは上がったり下がったりが常です。そのため、積立投資を続けると、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。これをドルコスト平均法といいます。

平均購入単価が下がるほど、値上がりしたときに利益を出しやすくなります。相場下落時にはドルコスト平均法の効果により、平均購入単価を下げていくことになります。

もし、今後ずっと相場が上昇するとわかっているのであれば、一括投資をしたほうが効果的です。しかし、その相場上昇がいつ来るのか、その相場上昇がずっと続くのかは、機関投資家や個人投資家をはじめ誰にもわかりません。積立投資は、買うタイミングを考えず淡々と続けることになりますので、感情に左右されることなく運用を続けることができることもメリットの1つです。

「長期」「分散」「積立」投資で堅実にお金を増やしていくには

「長期」「分散」「積立」投資で堅実にお金を増やしていくには、長期的に右肩上がりになる資産・地域へ投資を続けることが重要です。

有力な投資先は世界全体でしょう。IMFの「世界経済見通し(World Economic Outlook)」(2024年10月) によれば、2024年、2025年の世界のGDP成長率はともに3.2%と予想されています。「世界経済の成長は安定しているものの勢いに欠ける」などとしつつも、

毎年3~4%で成長しているのが世界経済です。