トランプなのに金利低下という「?」

米ドル/円は最大で5円以上の急落

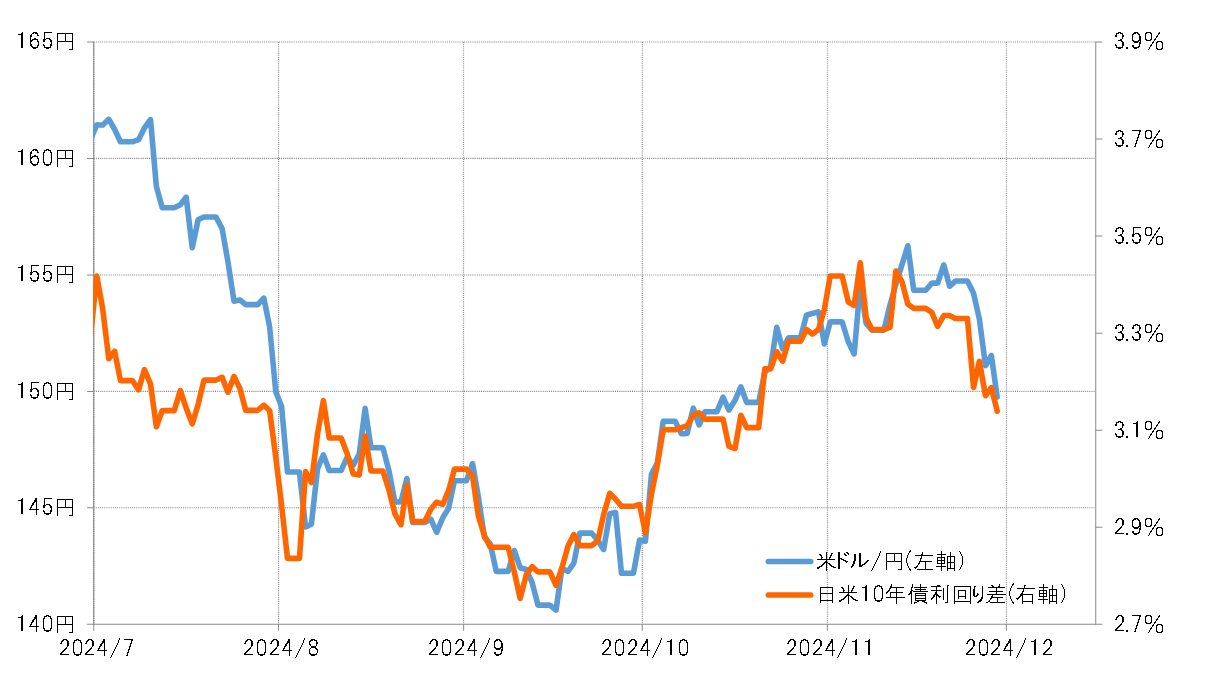

先週(11月25日週)の米ドル/円は154円台後半から149円半ばへ、最大で5円以上の急落となった。この米ドル/円の急落は、基本的には日米金利差米ドル優位の急縮小に連れたものだった(図表1参照)。日米の長期金利、10年債利回り差米ドル優位は先週3.1%台と、10月下旬以来約1ヶ月ぶりの水準まで縮小した。

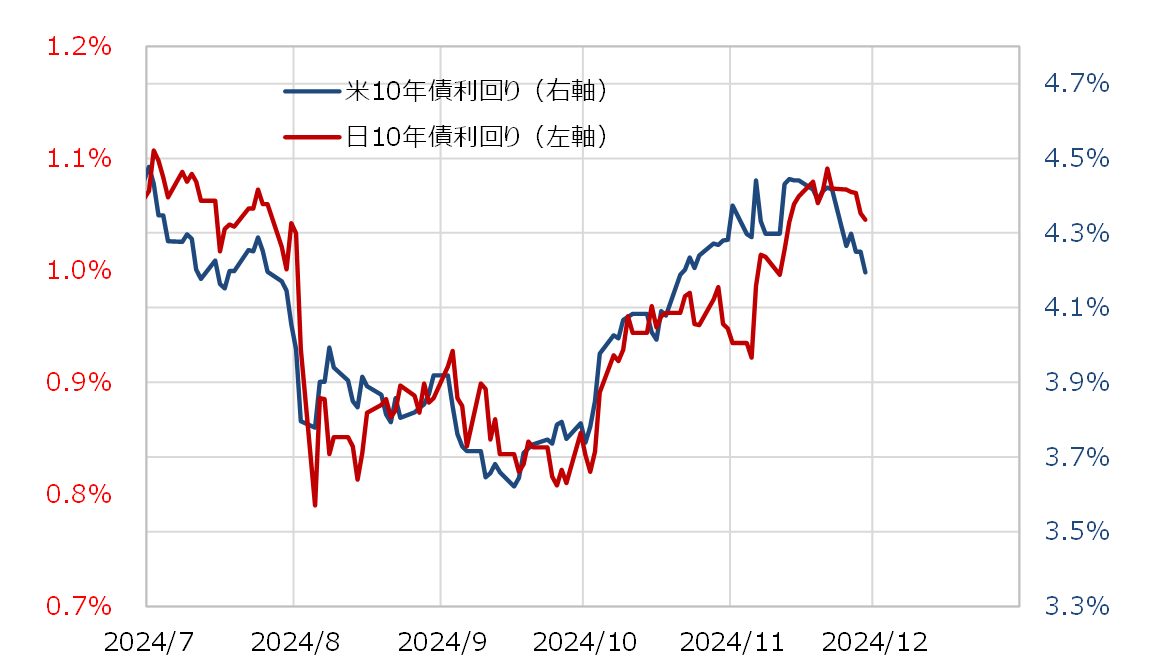

日米の長期金利は基本的に連動する。先週は日米の長期金利がともに低下したが、米金利の低下がより大きかったことから、金利差米ドル優位は大きく縮小するところとなった(図表2参照)。

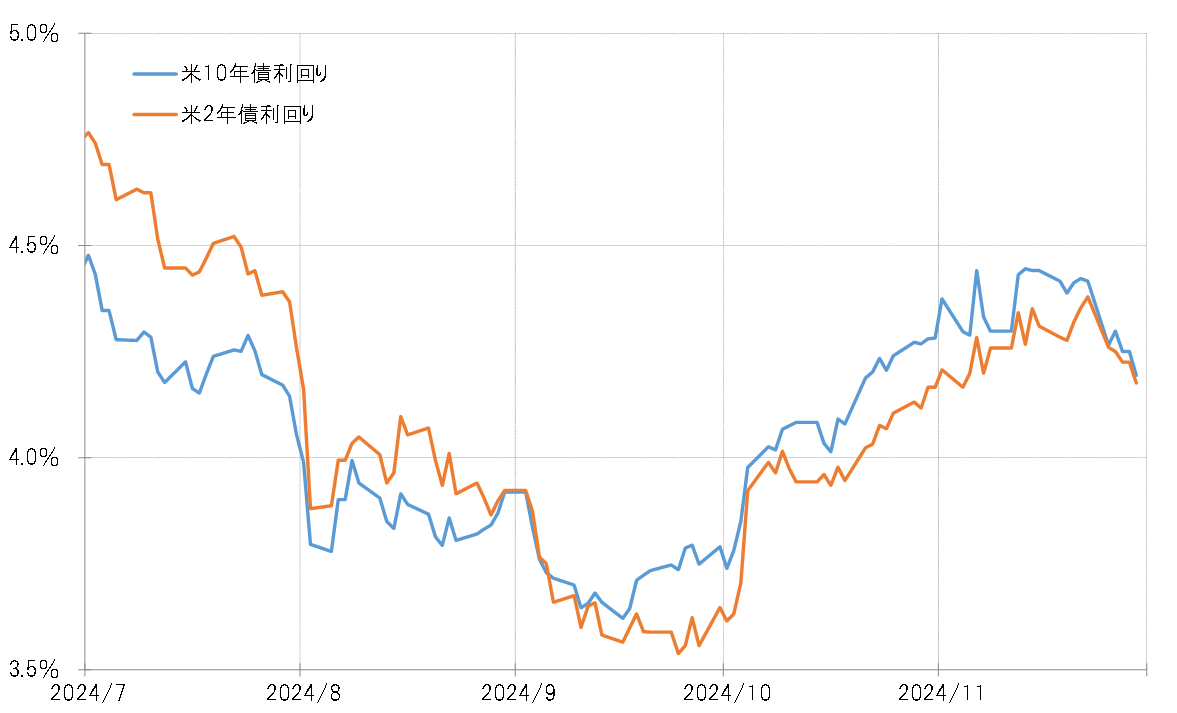

米10年債利回りは、大統領選挙でのトランプ氏の勝利が決定すると4.5%程度まで上昇したが、先週は4.1%台まで低下した(図表3参照)。トランプ次期大統領の政策は、大型減税や関税引き上げなど金利上昇をもたらす可能性が高いとの見方が一般的だが、そうした中でなぜ先週にかけて米金利は大きく低下したのか。

分かりやすいきっかけは、次期財務長官にウォール街出身者で、財政赤字拡大を懸念する「財政規律派」との評価のベッセント氏が指名されたことだった。ではこの「ベッセント効果」のような金利低下はどこまで続くのか。

9月中旬から2ヶ月続いた米金利上昇

米10年債利回りは、9月中旬の3.6%程度からすでに2ヶ月も上昇が続いていた。金利上昇が始まるきっかけとなったのは、9月18日のFOMC(米連邦公開市場委員会)で0.5%の大幅利下げが決定されたことだった。大幅な利下げにもかかわらず米長期金利が上昇に向かうきっかけになったのは、米経済の軟着陸(ソフトランディング)期待が高まったためとされた。そして米長期金利上昇は、その後トランプ氏の選挙公約に伴う金利上昇リスクを織り込む取引、「トランプ・トレード」に引き継がれて大統領選挙終了の後まで続いたということだろう。

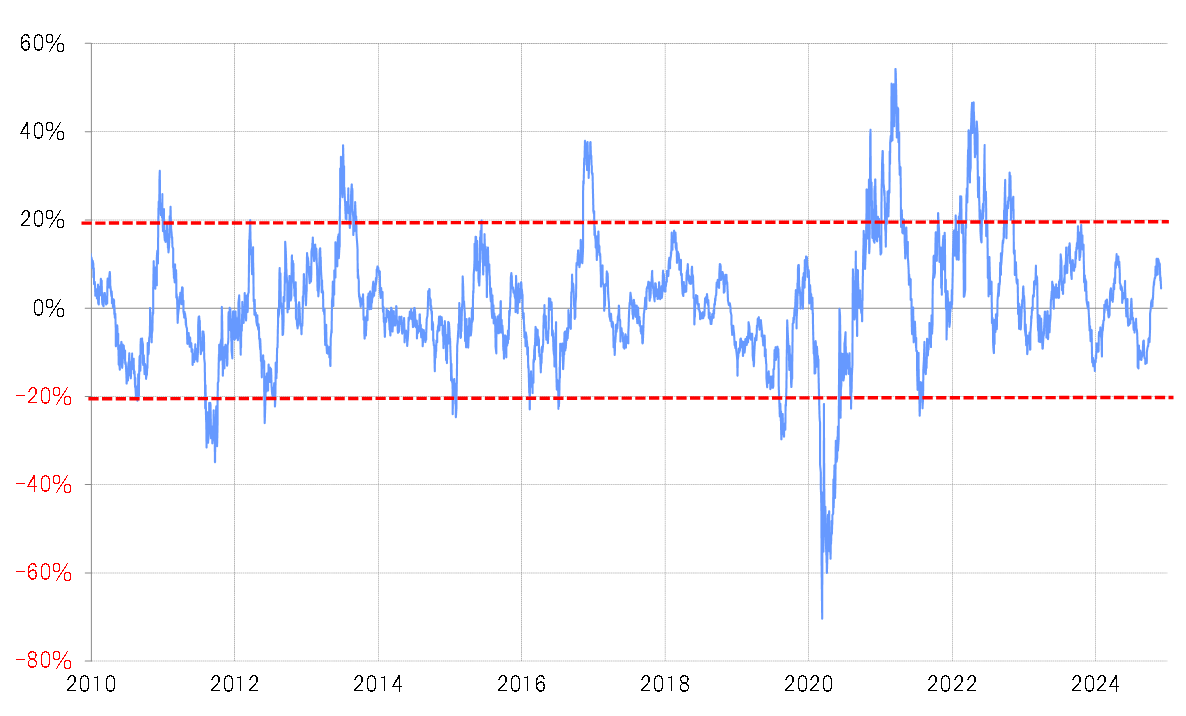

ただ、そうした中で米10年債利回りの90日MA(移動平均線)かい離率は一時10%以上に拡大した。これは極端ではないものの、米10年債利回りが短期的に「上がり過ぎ」気味になっている可能性を示すものだった(図表4参照)。米金利低下の「ベッセント効果」は、この金利「上がり過ぎ」気味の修正をもたらしているということではないか。

日米金利差米ドル優位はより縮小する

米10年債利回りの「上がり過ぎ」気味の修正として、90日MAに対してニュートラルな水準まで金利が低下するなら4%を目指すという見通しになる。これは、9月の3.6%程度から11月にかけて4.5%程度まで、最大で1%近く米10年債利回りが上昇した分の「半値戻し」の目安とも近いだろう。

仮に、米10年債利回りが4%を目指して低下が続いた場合、これまでの関係を前提にすると、日本の10年債利回りは0.95%以下へ低下することから、日米10年債利回り差米ドル優位は3.05%へ縮小する見通しになる。日銀に12月利上げ観測があることから、日本の10年債利回り低下が限られた場合、金利差米ドル優位はより大きく縮小することになるだろう。

日米10年債利回り差米ドル優位が3~3.05%程度へ縮小するなら、この間の関係を前提にした場合、米ドル/円は145円を目指して下落が続くという見通しになりそうだ。