基本は日米金利差変化が目安か

米ドル/円、120日MAを約3ヶ月ぶりに上回る

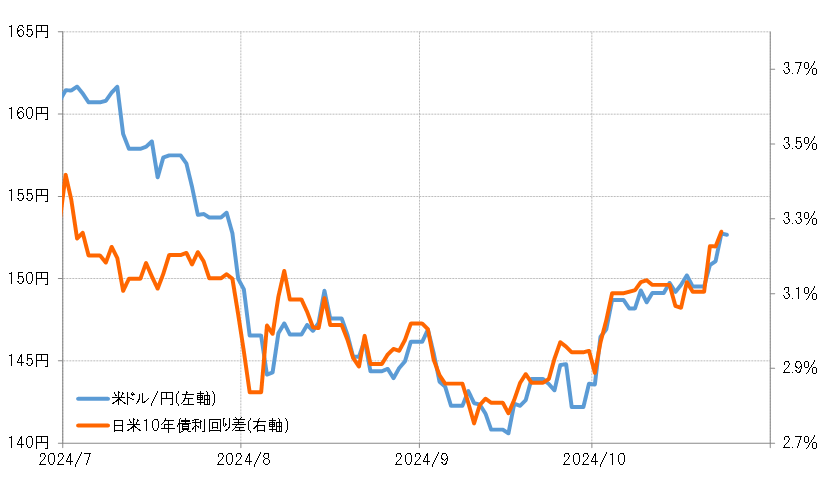

米金利が上昇し、日米金利差米ドル優位の拡大が続くに連れて、米ドル高・円安へ戻す動きが続いている。今週に入ってから米ドル/円は、日銀が追加利上げを決めた7月末以来の水準まで反発してきた(図表1参照)。

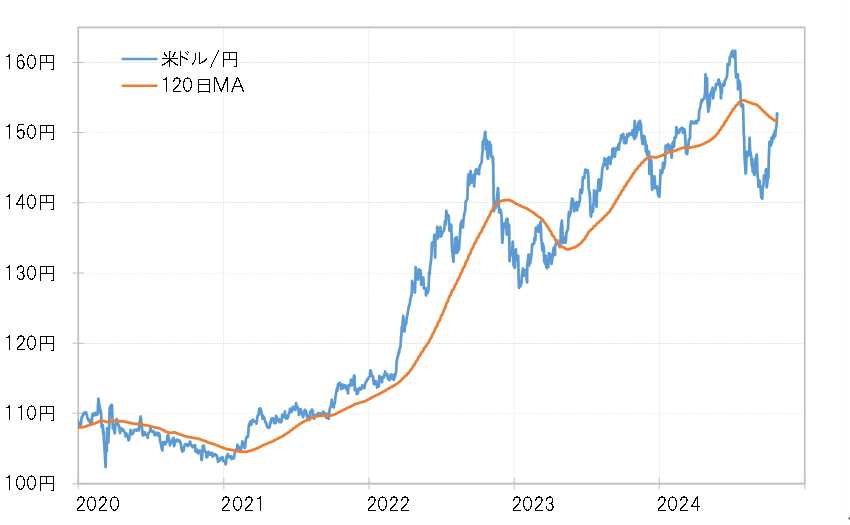

こうした中で、米ドル/円は足下で151.6円程度の120日MA(移動平均線)を、7月下旬以来に上回ってきた(図表2参照)。120日MAは、投機筋の代表格であるヘッジファンドの売買転換の目安と見られている。このため、継続的に米ドル/円が120日MAを上回るようなら、ヘッジファンドなどの投機筋は米ドル買い・円売り戦略再開に向かう可能性が高くなりそうだ。

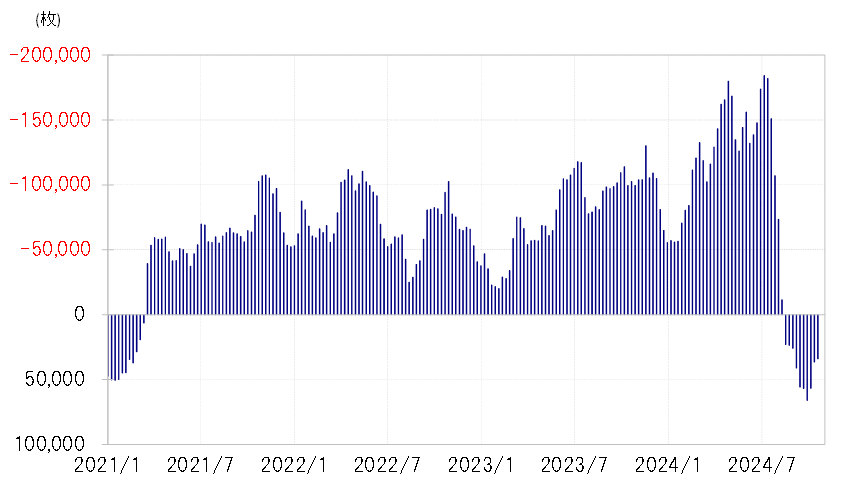

米ドル/円が120日MAを割れてきたのは7月下旬のことだった。その前まで、ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは15万枚以上と大幅な売り越し(米ドル買い越し)に傾斜していたが、8月上旬にかけてそれは消滅した(図表3参照)。

これは、米ドル/円の120日MA割れにより、大幅に米ドル買い・円売りに傾斜していたポジションの手仕舞いが急拡大した影響が大きいと考えられた。米ドル/円も「令和のブラックマンデー」と呼ばれる世界同時株暴落の起こった8月5日には、一気に141円まで大暴落となった。

米ドル/円はここに来て、7月下旬以来の120日MA以上に反発してきた。CFTC統計の投機筋の円ポジションは、10月15日現在で3.4万枚の買い越し(米ドル売り越し)だったが、継続的に米ドル/円が120日MAを上回るようなら、米ドル買い・円売りポジションへ転換する可能性がありそうだ。

CFTC統計の円売り越しは、7月初めには過去最高にほぼ肩を並べる18.4万枚まで拡大した。では、今度はどこまで円売り越し拡大に向かうことになるか。その目安は、米金利上昇に伴う日米金利差米ドル優位がどこまで拡大するかだろう。

金利差から大きくかい離した米ドル高・円安が再現する可能性はあるか

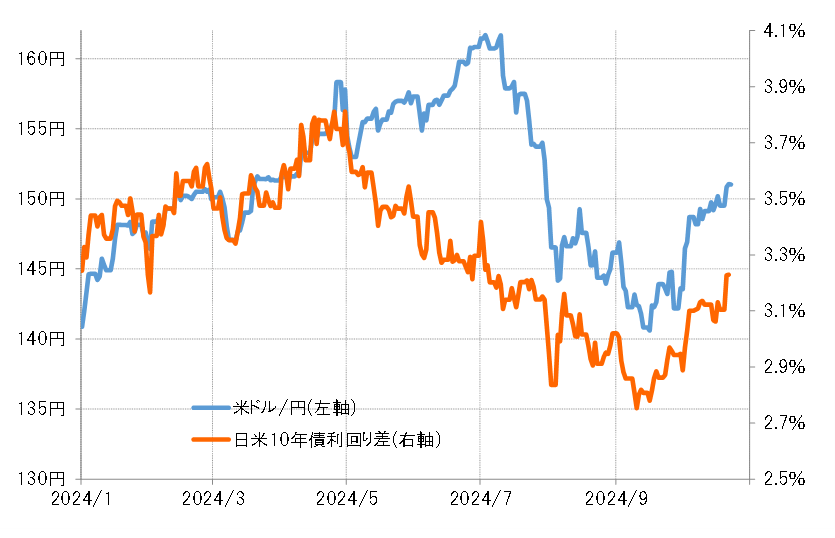

米ドル/円は、基本的に日米金利差変化に連動する。その例外で、金利差から大きくかい離した米ドル高・円安が広がったのが5月から7月にかけての局面だった。これを主導したのは金利差米ドル優位縮小を尻目に投機筋が米ドル買い・円売り拡大に動いたことだった(図表4参照)が、それが再現する可能性はあるだろうか。

5月から7月161円まで、金利差米ドル優位縮小を尻目に投機筋が米ドル買い・円売りを積極化、米ドル高・円安を主導した。これは、米イエレン財務長官の発言をきっかけに、日本の通貨当局が円安阻止の為替介入に動けなくなったとの見方の影響が大きかった。

しかし、日本は7月11日に、この局面で3度目になる米ドル売り介入に出動、「介入に動けない」との見方を否定した。日本の為替介入による円高リスクこそ、投機円売りにとっての最大の脅威と考えられており、それが「出来なくはない」と確認されたことで、日米金利差変化から極端にかい離した米ドル買い・円売り積極化が再現する可能性は低くなったのではないか。