2007年は11、12月0.25%利下げ=年明け1月利下げ幅1.25%に急拡大

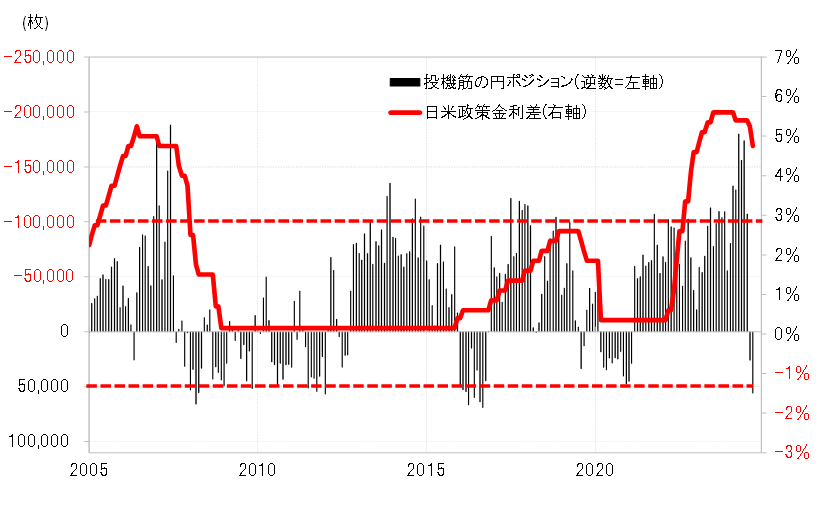

2007年にかけて、日米の政策金利差円劣位は5%以上の大幅に拡大した。こうした中で短期売買を行う投機筋の円売りは急増したのだった。CFTC(米商品先物取引委員会)統計による投機筋の円ポジションは、2007年6月に18.8万枚の過去最高を記録したのである(図表1参照)。

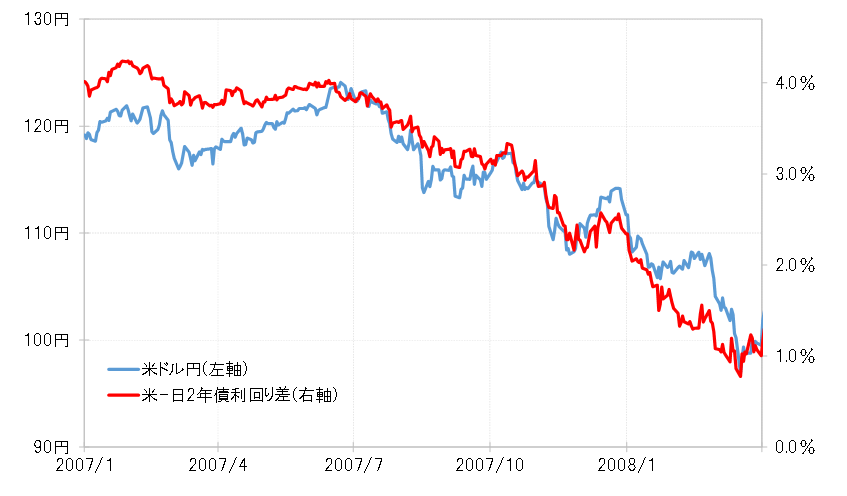

ところが、記録的に大きく円売りに傾斜したポジションは、2ヶ月程度で完全に消え去った。「サブプライム・ショック」と呼ばれた株価の急落が広がる中で、FRB(米連邦準備制度理事会)はこの局面での最初の利下げを2007年9月に0.5%という大幅利下げで実施した。そんな米国の金融緩和局面開始を先取りして、日米の短期金利差米ドル優位は急縮小に向かい米ドル安・円高見通しが広がると、投機筋の記録的に大きな円売りポジションは、短期間で消滅したのだろう(図表2参照)。

以上までは、株価急落以外は最近と類似点が多い。大幅な日米金利差米ドル優位・円劣位の中で投機筋の円売りが「バブル化」に向かったものの、9月からの米利下げ開始が近づく中で、円売りバブルは短期間で消滅した。その中で為替相場が米ドル高・円安から米ドル安・円高へ急転換したのはまさに最近にかけて目の当たりにしたことだった。ではこの後はどうなるのか?

2007年は9月0.5%利下げの後、11、12月のFOMC(米連邦公開市場委員会)はともに0.25%の利下げだった。このように米国が連続利下げに動く中で、米ドル/円も年末にかけて安値を切り下げる展開が続いた。

2007年中はまだ比較的緩やかなペースで米ドル/円の下落は展開した。その様相が大きく変わり始めたのは2008年に入ってからだった。大手の米系投資銀行に経営危機の懸念が浮上し、株価急落が広がると、2008年1月FOMCの利下げは一気に1.25%もの大幅なものとなった。この動きはやがて、2008年9月の「リーマン・ショック」につながっていく。いずれにしても、2008年に入ってから、金利差米ドル優位縮小ペースが急加速したことで、米ドル安・円高も急拡大に向かったのだった。

今後の米ドル/円は比較的緩やかに安値を切り下げる可能性

2024年9月FOMCで公表されたメンバーの経済見通し「ドット・チャート」では、年末のFFレート予想中心値は4.4%、つまりFFレート誘導目標は現行の4.75~5%から残る2回のFOMCで4.25~4.5%へ引き下げられるとなっていた。この通りなら、2007年の11、12月で0.25×2回=0.5%の利下げとほぼ同じになる。その場合、米国の連続利下げが展開する中で、米ドル/円は比較的緩やかに安値を切り下げるという2007年と似た動きがさらに続く可能性が高いのではないか。

ただ今回の場合、9月の0.5%利下げを受けて、米経済にはソフトランディング(軟着陸)への期待が浮上している。この点が、「サブプライム・ショック」からさらに「リーマン・ショック」に向かった2007年から2008年のような金融危機の様相に変わることはあるのか。その見極めが、この先も2007年との類似が続くか否かの重要な目安になりそうだ。