2024年9月12日(木)21:30発表(日本時間)

米国 生産者物価指数(PPI)

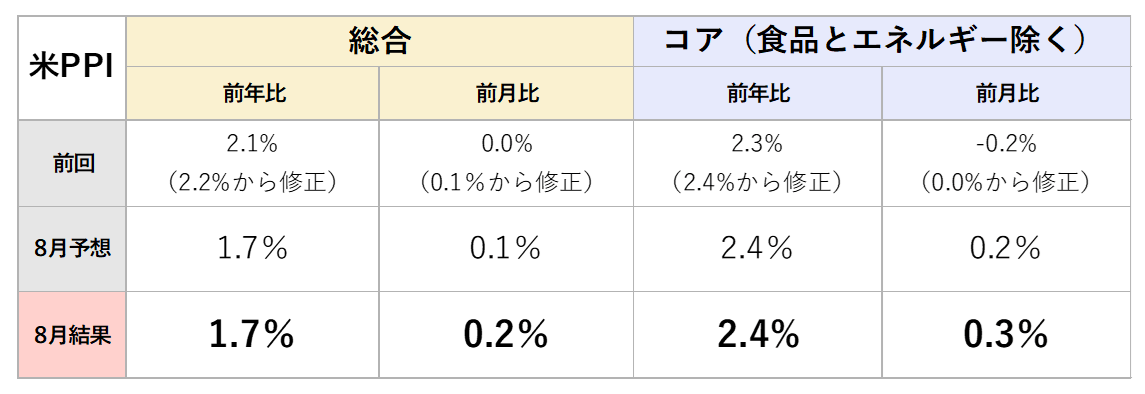

【1】結果: 前年比はいずれも市場予想通り、前月比は前回7月の下方修正を受け市場予想を上回る伸び

8月の米国生産者物価指数(PPI)は、前月比+0.2%の上昇となり、市場予想(+0.1%)を上回る結果でした。ただし、前月の結果は速報値+0.1%から±0.0%に下方修正されています。前年比では、前回の+2.1%から8月には+1.7%と、インフレの鈍化が確認できます。

また、食品とエネルギーを除いたコアPPIも、前月比+0.3%で市場予想(+0.2%)を上回りましたが、前回の結果は速報値の±0.0%から-0.2%に下方修正されています。前年比は市場予想通り+2.4%で、前回の+2.3%(速報値は+2.4%)をわずかに上回りました。

【2】内容・注目点:流通業のマージン手数料が回復、PCE構成項目も総じて良好

そもそもPPIとは

米PPIとは、生産者物価指数のことを指し、原材料や製品を対象として生産段階での財・サービスの価格変動を測定しています。

例えば、机などの家具で考えると、企業が机という商品を生産するために仕入れる木材や金属といった原材料の価格変動を測定するのがPPIであるのに対し、CPI(消費者物価指数)は最終的に消費者が購入する際の机の価格変動を測定します。

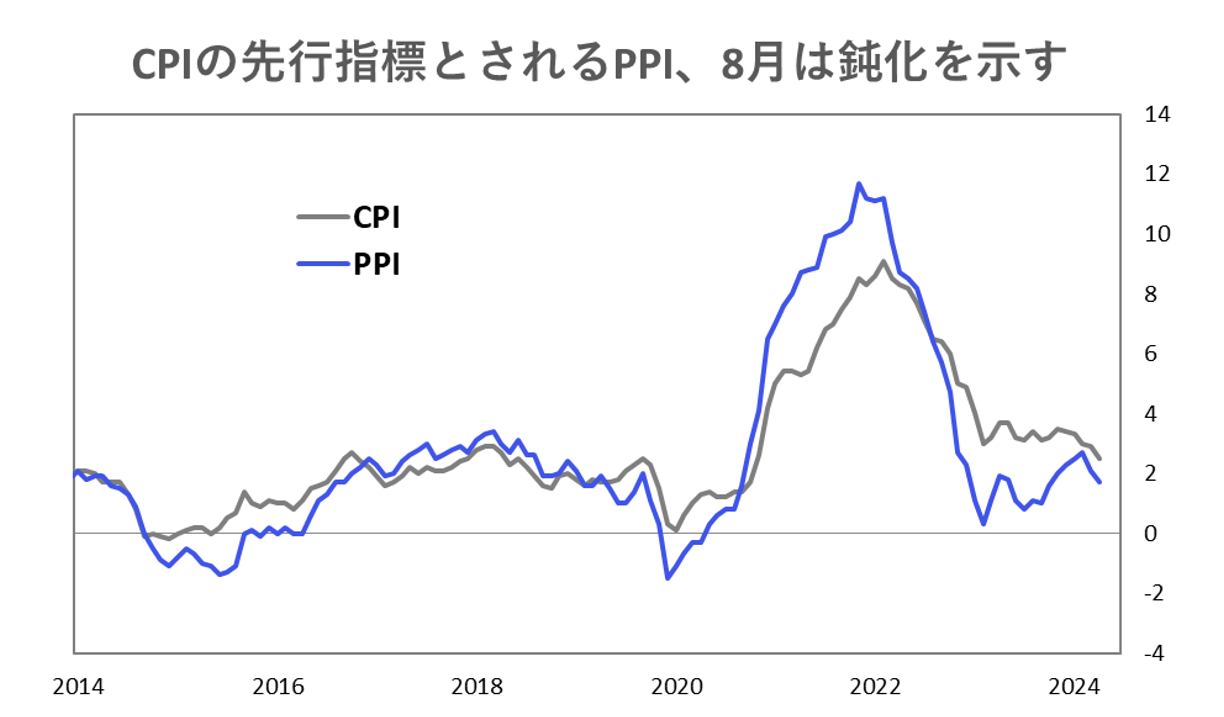

必ずしもそうとは限らないものの、一般的に、企業が仕入れる原材料の価格変動が、最終的に消費者が支払う価格に反映されることが多いため、PPIはCPIの先行指標として注目されています。

PPIの項目のうち、ポートフォリオ管理費や航空運賃、外来医療費などは、FRB(連邦準備制度理事会)がインフレ指標として採用している個人消費支出(PCE)価格指数の算出に用いられるとされています。このため、PPIは月末に発表されるPCE価格指数や、今後の金融政策の動向を予測するうえでも注目が集まります。

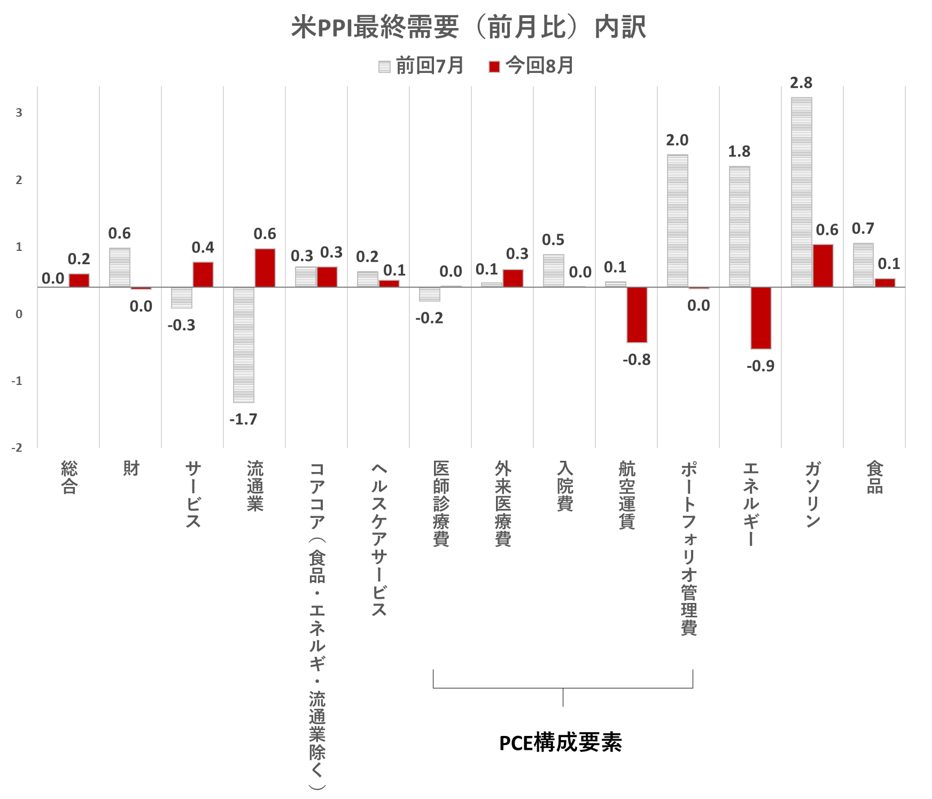

PPI8月結果の内訳・詳細:総合指数は大きく低下、コア指数からは基調的なインフレの根強さ

今回8月のPPIの結果は、総合指数は前回から大きく低下し、インフレ鈍化の先行きが示唆される結果となりました。一方で、コア指数は市場予想と前回結果をやや上回り、基調的なインフレの根強さを感じさせます。

図表3の通り、前月比での内訳を見ると、財価格は7月の+0.6%から8月は±0.0%と横ばいとなり、物価の伸びが落ち着きを見せました。これは、食品価格の伸びが+0.7%から+0.1%に鈍化し、エネルギー価格が+1.8%から-0.9%に下落したことが要因です。

エネルギー価格の下落は、主に原油価格の下落によるものです。直近のWTI原油先物価格も低下傾向が続いているため、9月分のPPIでもエネルギー価格が総合指数に下押し圧力をかけると予想されます。

一方、財価格が鈍化した中で、サービス価格は前月比+0.4%と、7月の-0.3%から反発しました。公表元のBLS(米国労働統計局)によると、8月のサービス価格の上昇は、客室レンタル料が4.8%上昇したことが主な要因です。

また、サービス価格のその他の項目を詳しく見ると、流通業(小売・卸売)のマージン手数料は、7月の-1.7%から8月には+0.6%へと反発・回復しました。このマージン手数料は、業界の利益率を示す指標となります。

前回7月の低下は、消費者が価格上昇を嫌うため、生産者や流通業者が値上げよりも販売量を優先して値引きを行った結果と考えられます。そのため、マージン手数料の低下を受けて、利益率も圧迫されていたものと推察されますが、8月には再び上昇したことから、利益率の圧迫も緩和されたと考えられます。

仮に利益率の低下が続く場合、企業はコスト管理のために最終的に人員削減に踏み切る可能性があり、労働市場の冷え込み(≒景気後退)を招く恐れがあります。そのため、今回のマージン手数料の回復は、景気後退への懸念を一部和らげるポジティブな要素と言えるでしょう。

その他、FRBが金融政策の判断材料とする個人消費支出(PCE)価格指数に関連する項目では、航空運賃が旅行需要の減少を受けて下落した(-0.8%)ほか、ポートフォリオ管理費や医師診療費、入院費はいずれも横ばいとなり、総じて落ち着いた結果となりました。

【3】所感:9月FOMCでは50bps利下げの選択肢もあるか?利下げ幅だけでなく今後の利下げペースの見通しにも注目

CPIとPPIのデータからインフレ動向を判断

通常、FRBが金融政策を決定する際に重視するインフレ指標はPCE価格指数です。しかし、PCE価格指数の発表は月末に予定されているため、来週の9月FOMCでは、CPIとPPIのデータに基づいてインフレ動向が判断される見込みです。

PPIの前日に公表されたCPIのスーパーコア指数が加速したことを受け、市場では9月の利下げ幅が50bpsではなく25bpsにとどまる可能性が高いという観測が広がりました。ただし、8月のスーパーコア指数の上昇は、主に航空運賃の値上がりによるものでした。一方で、PCE価格指数では、航空運賃はCPIではなくPPIのデータを基に算出されます。

今回のPPIでは、航空運賃が0.8%下落したことが報告されており、これにより月末に発表されるPCE価格指数でも航空運賃の鈍化が予想されます。こうした点を踏まえると、市場はCPIのスーパーコア指数の加速を受けて利下げ予測幅を縮小させましたが、もしFRBがPCE価格指数における航空運賃の下落を見越して判断するなら、50bpsの大幅な利下げも選択肢に入る可能性があります。

経済予測概要(SEP)の公表も

さて、今回のFOMCでは、金融政策の決定に加えて、四半期ごとの「経済予測概要(SEP)」も公表されます。FRBによる今後の利下げ見通しが示される予定ですが、緩やかなペースで利下げを進めるのか、急速に大幅な利下げを実施するのか、どちらが最適な政策判断となるでしょうか。

緩やかな利下げペースは、政策の効果や市場の反応を慎重に評価する余裕を与える一方、対応が遅れすぎると労働市場(≒経済)を危険にさらすリスクがあります。逆に、急激な大幅利下げはソフトランディングの達成可能性を高めるものの、経済が深刻な悪化に直面しているシグナルと市場に誤解される恐れがあるほか、過剰な利下げによりインフレ再燃のリスクを高める可能性もあります。

9月FOMCでは、利下げ幅だけでなく、今後の利下げペースに対する見通しにも注目したいところです。

フィナンシャル・インテリジェンス部 岡 功祐