2024年9月6日(金)21:30発表(日本時間)

米国 雇用統計

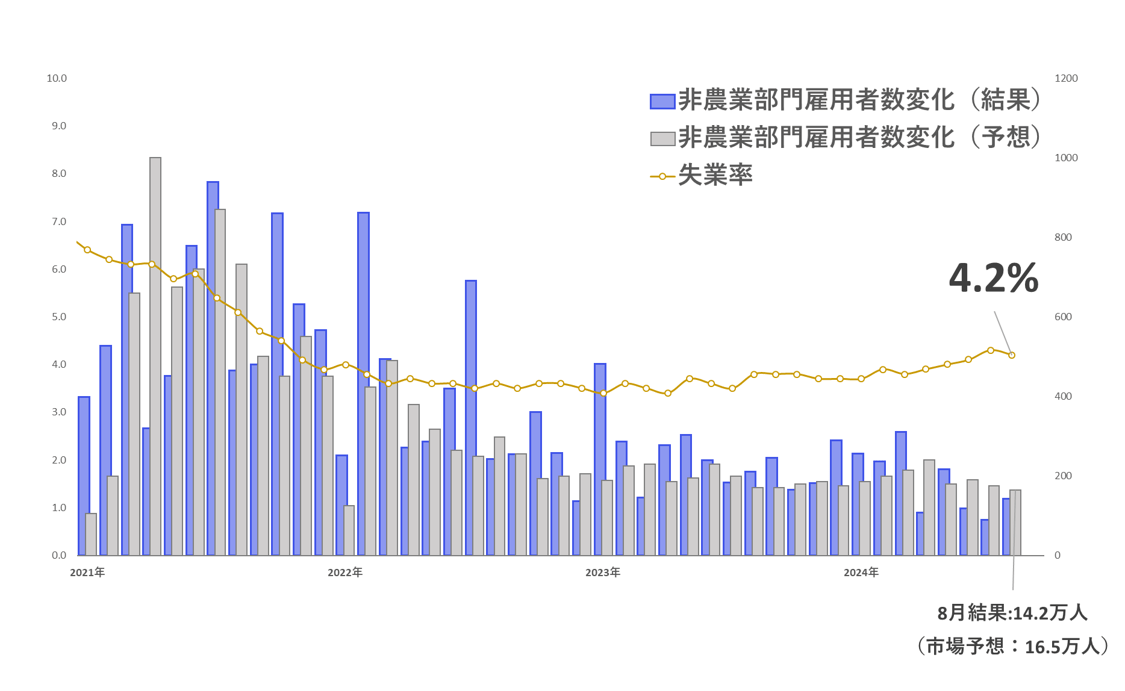

【1】結果:非農業部門雇用者数は14.2万人増で予想下振れ、失業率は4.2%に低下

2024年8月の米国非農業部門雇用者数は、前月比で14.2万人増と市場予想の16.5万人増を下回りました。また、7月分は11.4万人増から8.9万人増へ、6月分は17.9万人増から11.8万人増へと、それぞれ下方修正されています。

一方、失業率は予想通り4.2%で、7月の4.3%から改善しました(図表1)。

【2】内容・注目点: サーム・ルールは引き続き点灯も過去の景気後退期とは異なる点もあり

非農業部門雇用者数(事業所調査)の詳細

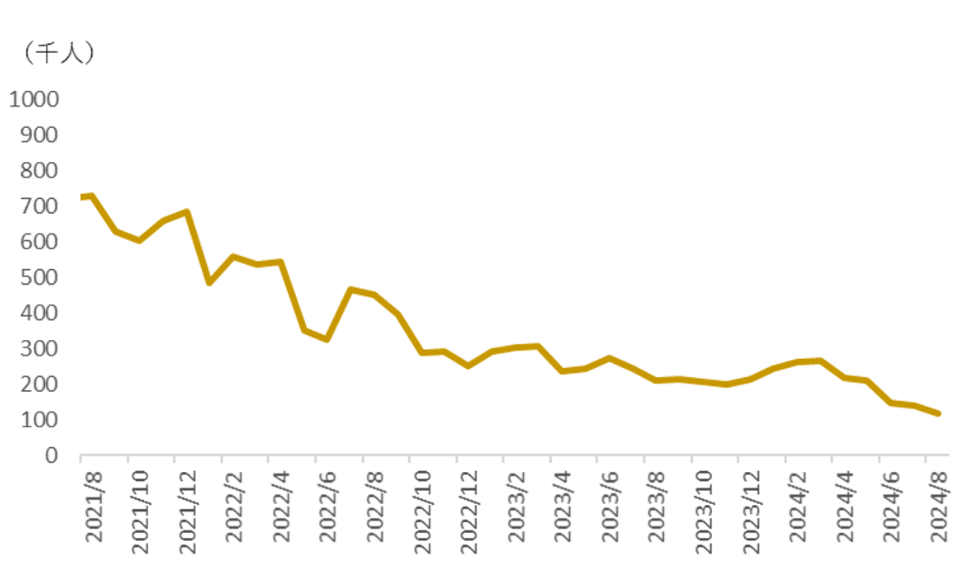

今回発表された8月の米国非農業部門雇用者数(前月比)は、市場予想の16.5万人増に対し、14.2万人増と予想を下回る結果となりました。14.2万人増という数値自体は悪くないものの、景気拡大期に期待される10万人台後半以上の水準には届いていません。また、前回および前々回分で合計8.6万人分の下方修正が行われており、8月の3ヶ月移動平均は11.6万人増と、コロナ禍以降で最も低い水準に達しています。非農業部門雇用者数は、着実に低下基調をたどっていることがうかがえます(図表2)。

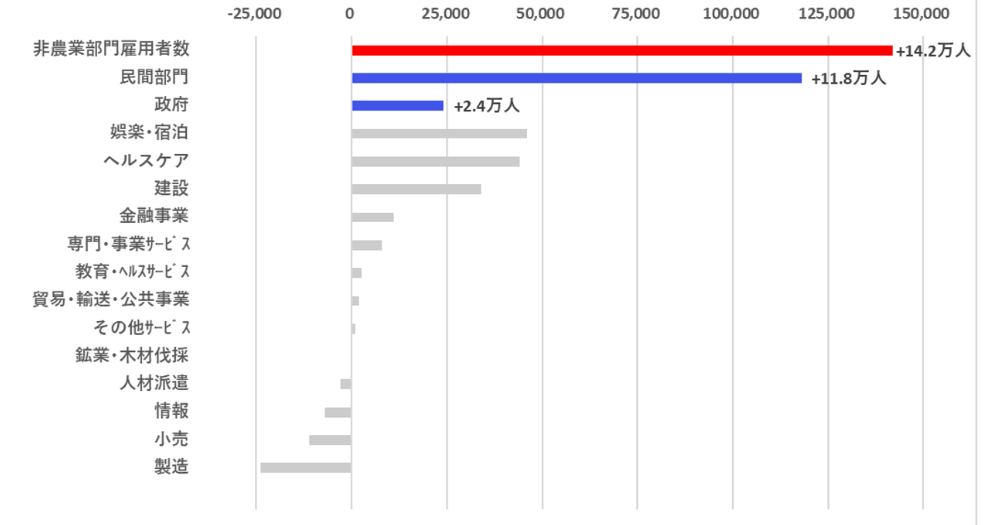

次に図表3に示されている通り内訳をみると、民間部門の雇用者数は11.8万人増、政府部門は2.4万人増となっており、今回の雇用増は民間主導といえます。ただし、民間部門で雇用者増が目立ったヘルスケアや建設業は、政府需要との関連が意識されます。

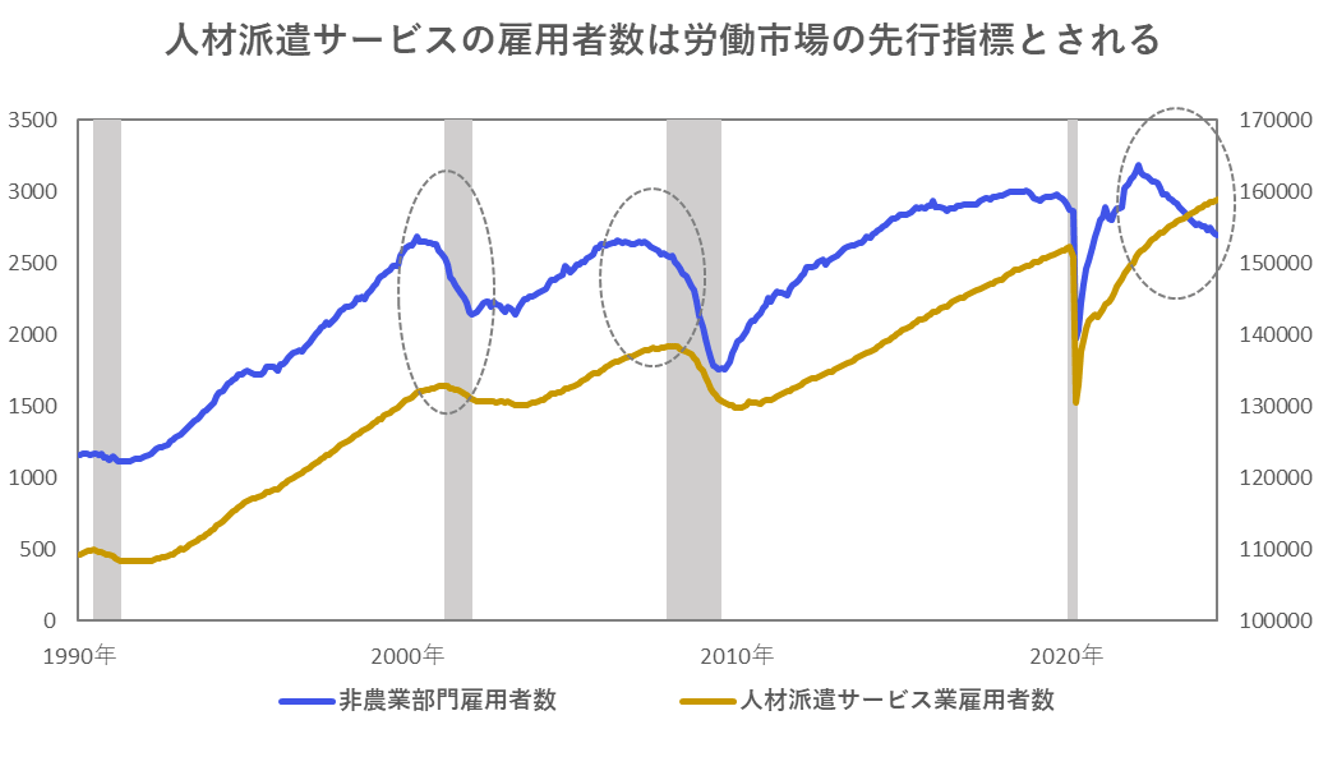

一方、製造業や小売業、情報セクターでの雇用減少が目立ったほか、人材派遣サービス業でも雇用減少が続いています。人材派遣サービスの雇用者数は労働市場の先行指標とされ、過去の統計では、2000年や2007年にこの分野の雇用が減少し始めると、遅れて非農業部門全体の雇用者数も減少する傾向が見られました。現在も人材派遣サービス業の雇用者数が減少傾向にあるため、今後、非農業部門全体の雇用者数も減少に転じる可能性があります(図表4)。

失業率の詳細

失業率は、7月の4.3%から8月は4.2%に低下しました。

前回7月は、ハリケーンの悪天候などによる一時的な解雇によって失業率が急上昇しましたが、その影響にも落ち着きがみられます(図表5、青色バー参照)。

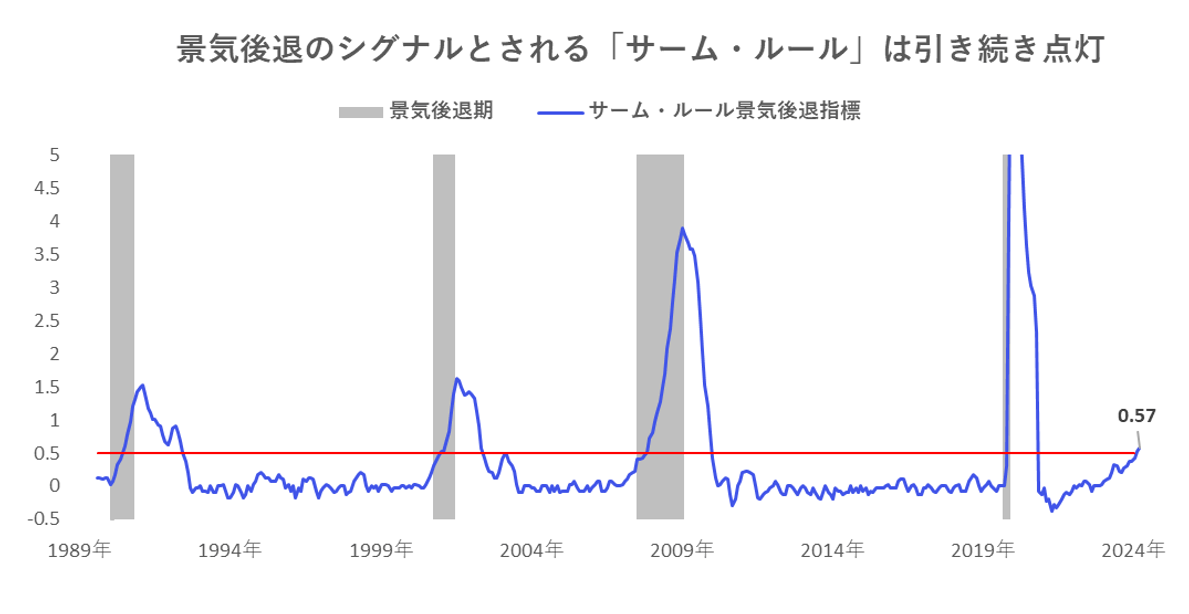

前回の雇用統計で注目を集めたサーム・ルールですが、今回は0.57%と前回の0.53%から拡大しました。リセッションの初期兆候とされる0.5%を超える推移が続いています(図表6)。

サーム・ルールが点灯していることから、今回も景気後退入りとなるのかが注目となりますが、過去の景気後退期とは状況が異なる点もいくつか見られます。

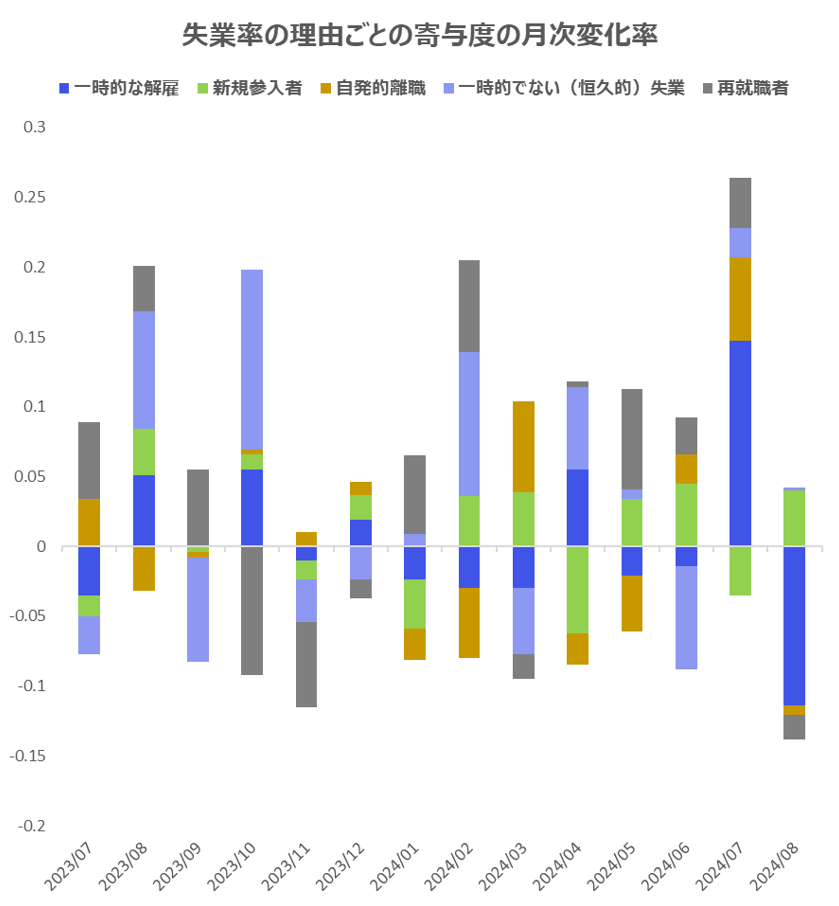

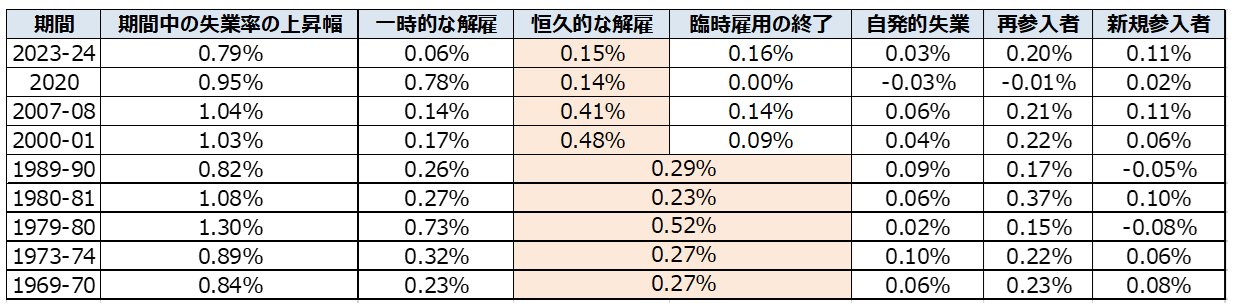

図表7の通り過去の景気後退初期では、一時的ではない恒久的な解雇が失業率の上昇に大きく寄与していることが分かりますが、現時点では恒久的な解雇はあまり上昇していません。

また図表8の通り、自発的離職は、景気後退局面では労働者が新しい仕事が決まらないまま仕事を辞める意欲が低下するため、減少する傾向があります。しかし、自発的離職による失業率は12.0%と、前回の11.9%からわずかに上昇しており、労働環境が急激に悪化しているわけではないことが示されています。

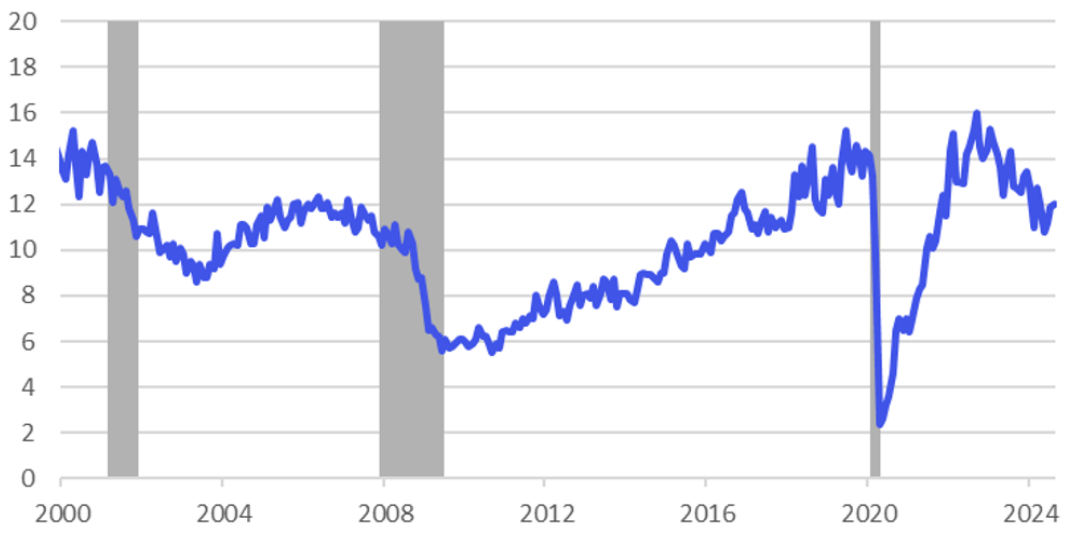

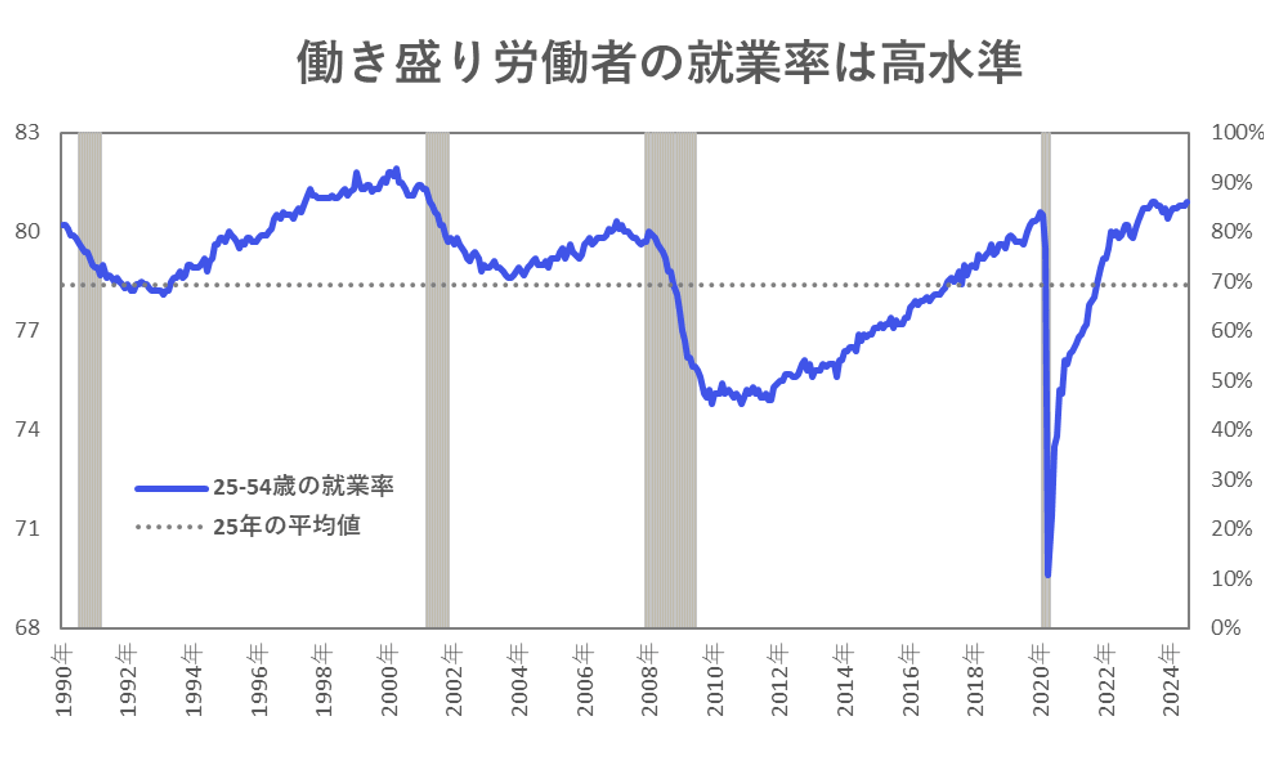

そして、25歳~54歳の働き盛り世代の就業率は、8月に80.9%と前月から横ばいで、高水準を維持しています。労働力の大半を占めるこの世代が高い就業率を保っていることは、労働需要が依然として健全であることを示唆しています(図表9)。

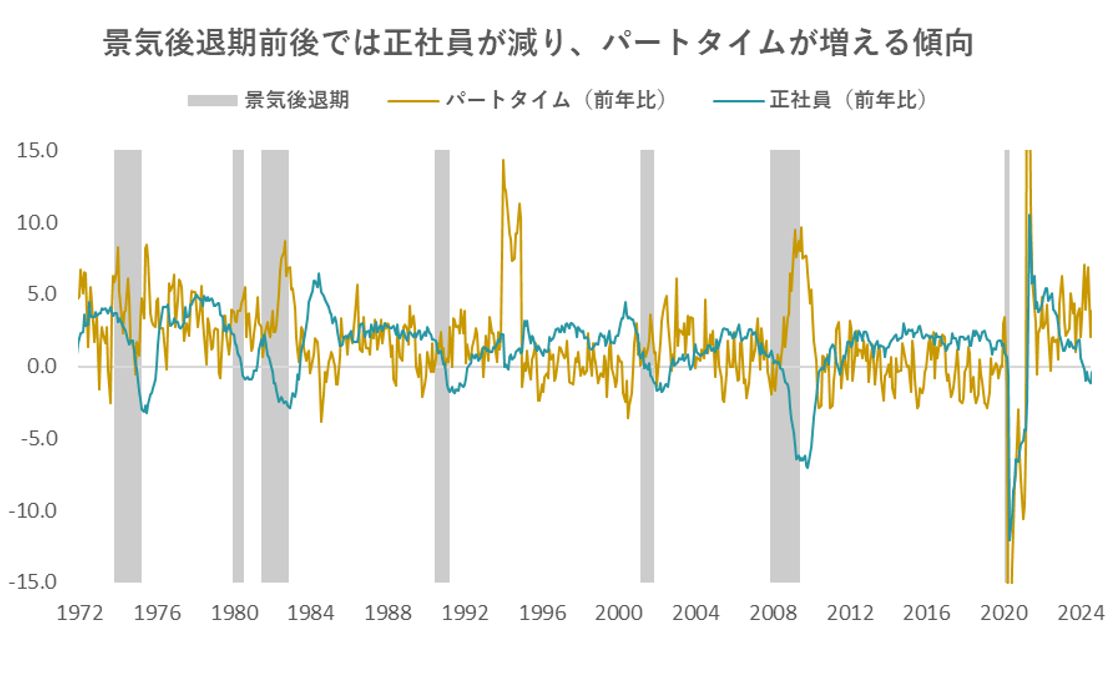

上記では、過去の景気後退期とは異なるポジティブな点を挙げましたが、正社員とパートタイム社員の増減を見ると、過去の景気後退期同様、正社員は減少し、パートタイム社員が増加する傾向が続いています(図表10)。

【3】所感: 急速な労働市場の悪化を回避したことで、9月FOMCは25bpの利下げか

8月の雇用統計では、非農業部門雇用者数の増加が市場予想を下回った一方で、失業率は4.2%に低下し、平均時給の上昇率が予想を上回るなど、労働市場は緩やかな減速にとどまり、急激な悪化には至っていないことが確認されました。

急速な悪化ではなく緩やかな悪化であれば、早期の政策対応が可能となり、景気後退までの時間を確保できるという大きな利点があります。FRBが景気悪化に遅れているとの主張を裏付ける証拠が増えている中で、現在の労働市場はFRBにある程度の対応余地を与えています。

今回の雇用統計の結果を見る限り、次回のFOMC会合で50bpの利下げを実施するほどの弱さではないという印象を受けました。

一方、雇用統計調査で気になる点は、速報値の信ぴょう性です。

前回および前々回の非農業部門雇用者数が大幅に下方修正されたほか、先日公表された年次改定では、2023年3月までの1年間の雇用者増加数が81万8000人下方修正される見込みと発表されました。

そのため、今回の数値も今後下方修正されることが十分に考えられ、想定以上に現在の労働市場が冷え込んでいる可能性があります。

今後の金融政策の行方を見極めるためには、雇用統計だけでなく、小売売上高や各種景気動向などから総合的に景気動向を確認していく必要があるでしょう。

フィナンシャル・インテリジェンス部 岡 功祐