1,000種類以上の原料を世界120ヶ国の顧客に提供

イングレディオン[INGR]は、米シカゴ郊外に本社を置くデンプンや甘味料の大手サプライヤーです。世界トップクラスの原料ソリューションプロバイダーで、世界120ヶ国に渡り、約18,000の顧客にサービスを提供しています。2023年12月期の売上高は約82億ドルでした。

顧客は食品メーカーや飲料メーカーが大半を占めますが(食品54%、飲料15%)、製紙・製薬などの工業用(21%)、動物栄養(10%)にも提供しています。各産業・各企業に合わせ、トウモロコシやタピオカ、穀物や果物など植物由来の材料を様々な原料に加工し提供しています。

イメージとしては、「クラッカーをサクサクに、キャンディーを甘く、ヨーグルトをクリーミーに、ローションやクリームを滑らかに、プラスチックを生分解性に、ティッシュを柔らかく強くする」ための原料を作って提供しています。幅広い産業の多様なニーズを実現する原料を作っていることから、その種類は1,000種を超えると言います。

今後の拡大に期待高まる2つの成長市場

(1)植物性由来食品の市場として成長

植物由来原料は、脱炭素化に寄り添うヴィーガン食や健康食になくてはならない存在です。米国では、肥満や乳糖不耐症などの理由で、豆乳やオーツミルクなど植物由来のミルクを飲む人が増え、江崎グリコのウェブサイトによると液状乳市場の14%を植物由来ミルクが占めると言います。

また、脱炭素化を背景としたヴィーガンの増加も植物性ミルクや代替肉への需要を拡大させています。Good Food Instituteによると、米植物由来食品市場は、2017年の39億ドルから2023年には81億ドルに倍増したと言います。今後も市場は拡大の見通しです。

Statistaによると代替肉の世界市場は2023年の101億ドルから2028年には168億ドルになると予想されています。そして、植物由来食品の世界市場は、Spherical Insightsによると、現在の237億ドルから2033年までに約558億ドルに達すると予想されています。

同社ではそうした新しい食品ニーズに対応した製品を展開しており、特に最近力を入れています。例えば、エンドウ豆やソラマメを材料とした植物性タンパク質や、「肉らしい食感」を実現するためのデンプンや繊維、その他にも代替肉に使用する様々な製品、乳脂肪の滑らかさを実現する製品などがあります。

最近発売した製品では「VITESSENCE Pea 100 HD」というエンドウ豆タンパク質があります。プロテインバーの保存に一般的に使用される植物性タンパク質よりも、保存性が向上すると言います。保存期間が長くなっても粉っぽくならないのが特徴のようです。

(2)糖分カット製品への注力

一方で、「美味しく糖分カットを実現する」製品開発にも注力しています。糖分カット系の売上高は、足元では2024年度第2四半期に10%増を記録しました。低カロリー砂糖代替品の分野では、2020年にステビア甘味料の世界大手Pure Circleを買収し、強化。製品競争力が高まり、この5月にも天然由来の甘味料とされるピュアサークルを使用した製品を発売しました。飲料やシロップ、ソースに使用できる製品です。

そして、代替肉や植物性ミルク、糖分カット製品の「食感」を改善するための製品開発も進展しています。消費者が商品に満足しリピートしてもらうために、メーカーは「食感」や「使用感」に拘ります。肉にはある程度噛み応えがないと食べた気がしません。そのため、代替肉や植物性ミルクへの需要が拡大するほどに、「食感(テクスチャー)」を改善する原料製品への需要が拡大することになります。食感成分(デンプンやハイドロコロイド、繊維)の市場は約200億ドルで、年間2-5%のペースでの成長が続く見通しです。

この分野では最近7月に、「Fibertex」という柑橘類の皮から作られた食感を与える食品原料を発売しました。食感、安定性を損なうことなく卵や油を置き換えることができる製品です。ソース、ドレッシングに使用すれば、より少ない油で同じ食感を実現できる、ベーカリー製品やスナック製品では柔らかさを増し、食感を長持ちさせ、脂肪分を減らす、チーズは滑らかでクリーミーな口当たりを実現、ジュースやスムージーでは濃厚で果肉感のある食感を実現する、というイメージです。

いずれの市場も成長が期待できます。植物性プロテイン(市場規模100億ドルで年 6-8%で成長)、糖質オフ市場(50億ドルで年6%で成長)、繊維(50億ドルで年4%で成長)と予想されています。実際、足元の業績では植物性ミルクや代替肉の食感を改善する製品を展開する「テクスチャー&ヘルシーソリューションズ部門」の販売量は前年比8%増と市場成長上限を記録しています。

強い顧客基盤と安定的な需要見通し

業績は堅調です。インフレを背景に価格転嫁効果で15%増収を記録した2021年と2022年度から、2023年度は3%増収に留まり、今期は逆に価格転嫁がマイナスに働いてくることから1~4%の減収予想となっています。

一方で、プラスの価格転嫁による効果が薄まる中で、過去最高の営業利益を達成しているのは注目すべきところです。サプライチェーン最適化と在庫最適化が実を結んでおり、これは将来に渡って得られる効果だからです。また、販売量はいずれのカテゴリでも増えていることから、見通しは良好と言えます。

同社のような原料メーカーは急成長することは期待しにくいですが、需要はとても底堅く、業績は堅調に推移することが期待できます。食品メーカーや飲料メーカー、また製紙メーカーも、新しい原料サプライヤーの開拓と決定は難しく、自社製品にマッチする原料開発をすることを思うと、そのプロセスは非常に複雑で時間がかかります。

つまり、顧客メーカーにとって切替えは非常に困難なことで、顧客との関係は強固になります。この関係性は、糖質カットやヴィーガンといった新しい需要の享受に繋がっていくわけです。中長期では、代替肉、植物性乳製品、その食感を改善する原料が新たな成長要因となる見通しです。

また、同社は平均年齢31歳という今後GDPが成長していくラテンアメリカでトップポジションにあり、地域的な成長も見込まれます。成熟市場ではありますが、見通し明るい企業と思います。

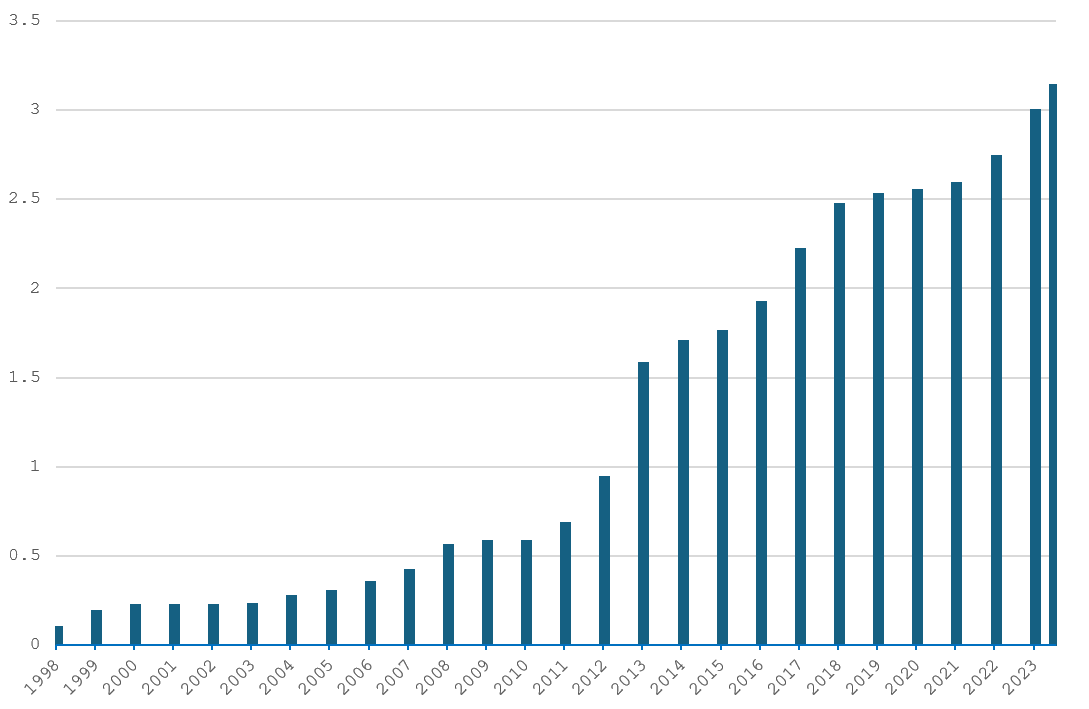

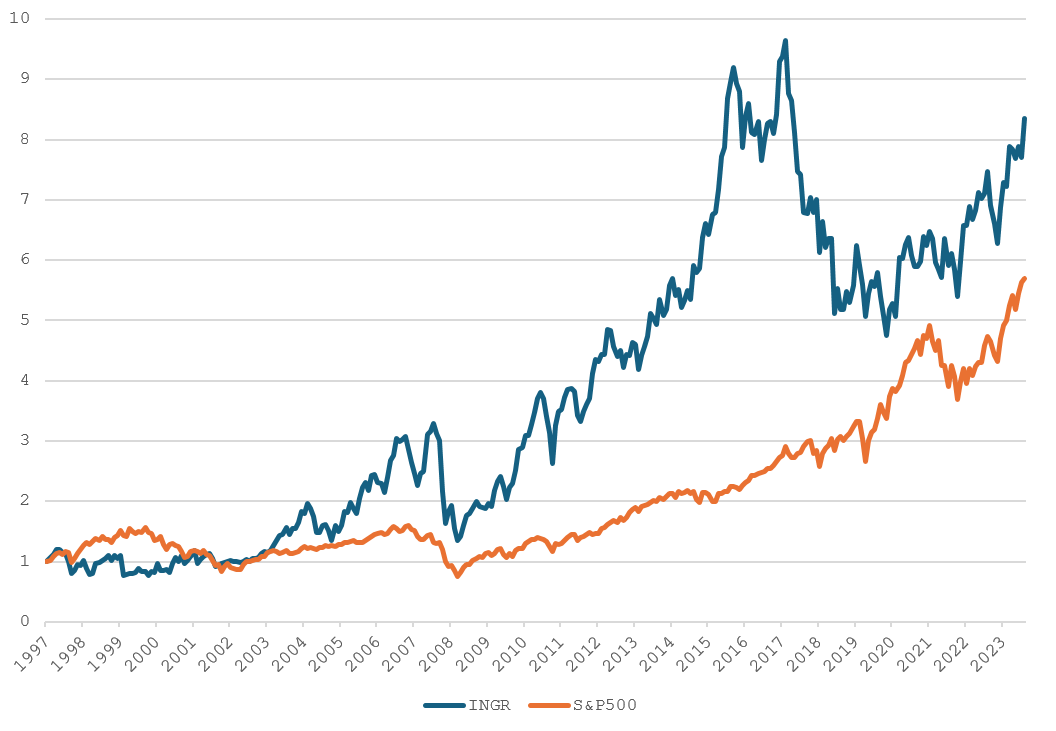

※BMI株価は1997年12月31日を1とした数値